中心思想

业绩稳健增长与新品驱动

爱美客在2024年前三季度实现了营收和归母净利润的稳健增长,尤其在较高基数下保持了过渡期的良好表现。公司通过现有产品的持续渗透和新产品的研发上市,如肉毒素上市许可获受理及宝尼达颏部适应症获批,为未来的业绩增长提供了新的驱动力。尽管外部环境和二季度增速放缓导致短期业绩预期有所调整,但公司作为医美龙头的地位依然稳固,长期增长潜力被持续看好。

医美龙头地位与多元化战略

公司凭借其在医美领域的领先地位,正积极布局多元化产品管线,包括光电和减重等潜力领域,以期在未来形成协同效应,丰富求美选择,进一步巩固市场领导地位。现有产品作为业绩基本盘,结合成长性单品和在研管线的不断贡献,将持续为公司带来业绩增量。

主要内容

2024年三季报业绩概览与财务分析

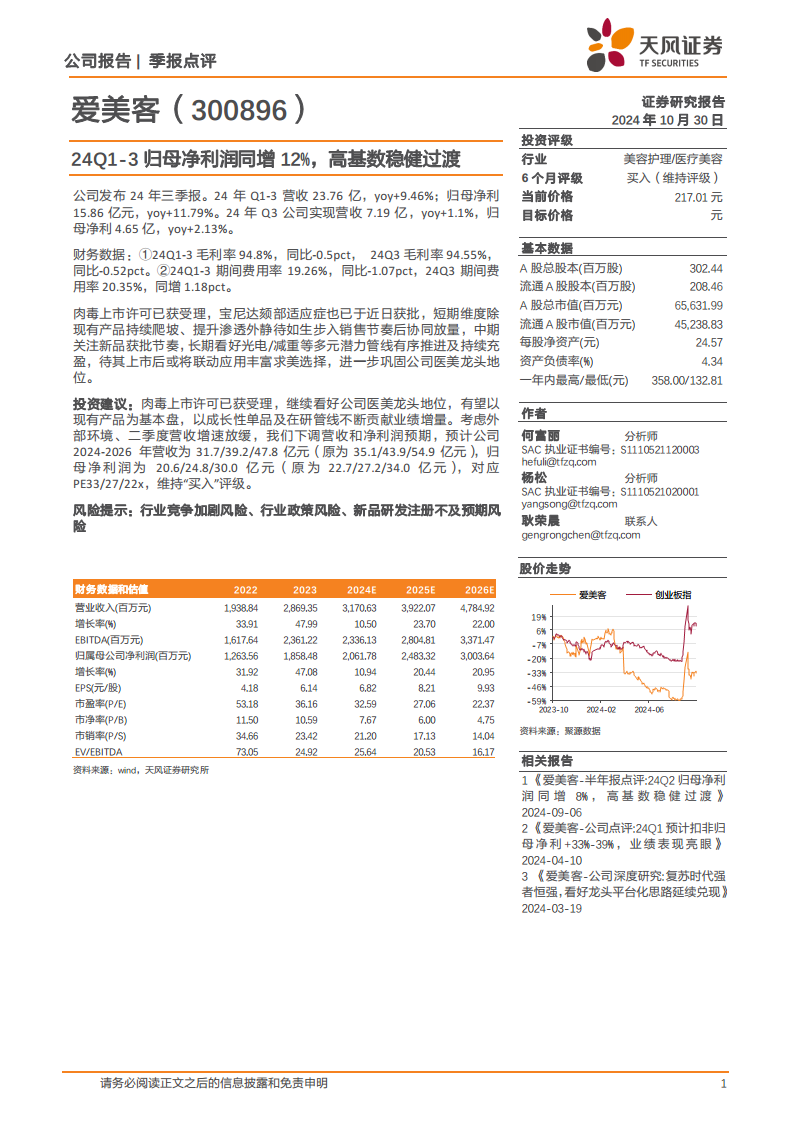

爱美客公司发布2024年三季报显示,前三季度(Q1-3)实现营业收入23.76亿元,同比增长9.46%;归属于母公司净利润15.86亿元,同比增长11.79%。其中,第三季度(Q3)实现营业收入7.19亿元,同比增长1.1%;归属于母公司净利润4.65亿元,同比增长2.13%。在财务表现方面,2024年前三季度毛利率为94.8%,同比下降0.5个百分点;第三季度毛利率为94.55%,同比下降0.52个百分点。期间费用率方面,前三季度为19.26%,同比下降1.07个百分点;第三季度为20.35%,同比增长1.18个百分点。

产品线拓展与未来战略布局

公司在产品研发和市场拓展方面取得重要进展。肉毒素上市许可已获受理,有望在未来贡献新的增长点。同时,宝尼达颏部适应症也于近日获批,进一步丰富了现有产品的应用范围。短期内,公司将继续推动现有产品的市场渗透和销售爬坡,并期待“如生”产品进入销售节奏后实现协同放量。中期来看,公司将重点关注新品的获批节奏,以保持产品线的活力和竞争力。长期战略上,公司看好光电、减重等多元潜力管线的有序推进及持续充盈,预计这些新产品上市后将与现有产品联动应用,进一步巩固公司在医美行业的龙头地位。

投资评级与业绩预测调整

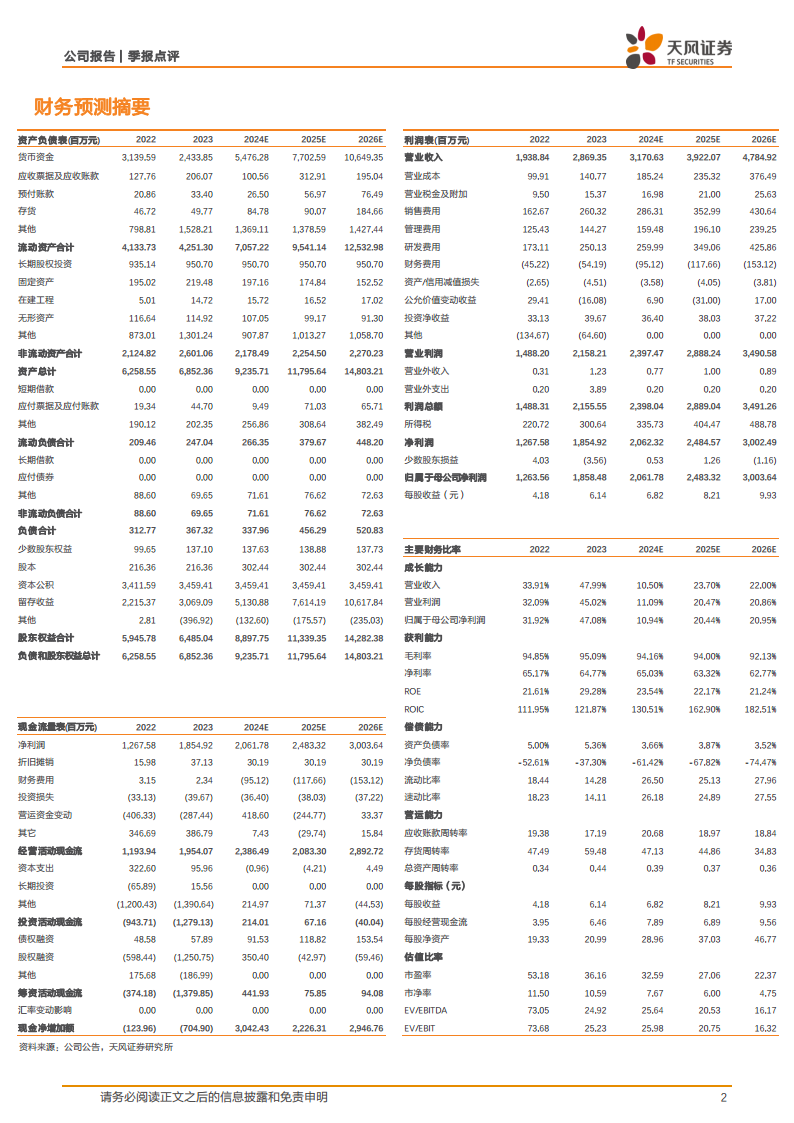

基于公司在医美行业的龙头地位以及现有产品和在研管线的增长潜力,天风证券维持对爱美客的“买入”评级。然而,考虑到外部环境的不确定性以及公司二季度营收增速的放缓,分析师对公司2024年至2026年的营收和净利润预期进行了下调。调整后的预测显示,公司2024-2026年营收分别为31.7亿元、39.2亿元和47.8亿元(原预测为35.1亿元、43.9亿元和54.9亿元);归属于母公司净利润分别为20.6亿元、24.8亿元和30.0亿元(原预测为22.7亿元、27.2亿元和34.0亿元),对应市盈率(PE)分别为33倍、27倍和22倍。报告同时提示了行业竞争加剧、行业政策变化以及新品研发注册不及预期等潜在风险。

总结

爱美客在2024年前三季度展现了稳健的业绩增长,尤其在较高基数下保持了良好的发展态势。公司在产品创新方面持续发力,肉毒素上市许可的受理和宝尼达新适应症的获批预示着未来业绩增长的新动能。尽管短期内受外部环境影响,业绩预期有所调整,但公司作为医美龙头的核心竞争力依然强劲,多元化产品管线的布局将为其长期发展提供坚实支撑。维持“买入”评级,建议投资者关注公司新品上市节奏及多元业务拓展。

微信扫一扫-立即使用

微信扫一扫-立即使用