中心思想

业绩稳健增长与业务结构优化

柳药集团在2024年前三季度实现了营收和归母净利润的稳健增长,其中零售和工业板块表现突出,有效对冲了批发业务增速放缓带来的压力。公司通过优化业务结构,积极拓展高增长领域,展现出较强的市场适应性和发展韧性。

战略聚焦省外拓展与创新驱动

公司持续深化“互联网+医药”、慢病管理、DTP药店等零售创新模式,并加速工业板块的省外市场布局和中药配方颗粒项目建设。这些战略举措旨在提升核心竞争力,拓宽增长空间,为未来业绩持续向好奠定基础。

主要内容

核心观点

2024年前三季度财务表现

2024年单三季度,柳药集团实现营收53.51亿元,同比增长1.49%;实现归母净利润2.52亿元,同比增长8.68%。前三季度累计营收达159.93亿元,同比增长2.41%;归母净利润7.16亿元,同比增长6.13%。

批发业务面临挑战与应对

2024年前三季度,批发板块营收127.05亿元,同比微降0.14%,但归母净利润同比增长6.15%。受集采常态化、DRGs扩面及合规监管趋严影响,医药流通市场承压。公司通过引进优质创新药、推广药械协同SPD项目,提升器械耗材市场份额以应对挑战。

零售业务实现稳健增长

前三季度零售业务营收23.95亿元,同比增长16.49%;归母净利润1.17亿元,同比增长7.44%。公司通过强化差异化品种、发展“互联网+医药”、慢病管理服务、DTP药店及处方外延项目,优化门店品种结构,带动慢病特药和双通道品种销售,保持了业务收入的持续增长。

工业板块加速省外市场拓展

工业业务前三季度营收8.08亿元,同比增长5.21%;归母净利润1.42亿元,同比增长7.18%。公司通过中成药营销中心统筹销售推广,积极与全国性连锁药店、商业公司及代理商合作,加速拓展区外市场。同时,中药配方颗粒生产项目进展顺利,已完成570多个品种的备案工作。

投资建议与风险提示

财通证券维持柳药集团“增持”评级,预计公司2024-2026年营业收入分别为222.69亿元、240.97亿元、262.95亿元,归母净利润分别为9.18亿元、10.20亿元、11.41亿元,对应PE分别为6.87/6.19/5.53倍。风险提示包括医院诊疗恢复不及预期、零售业务受比价影响以及销售拓展不力。

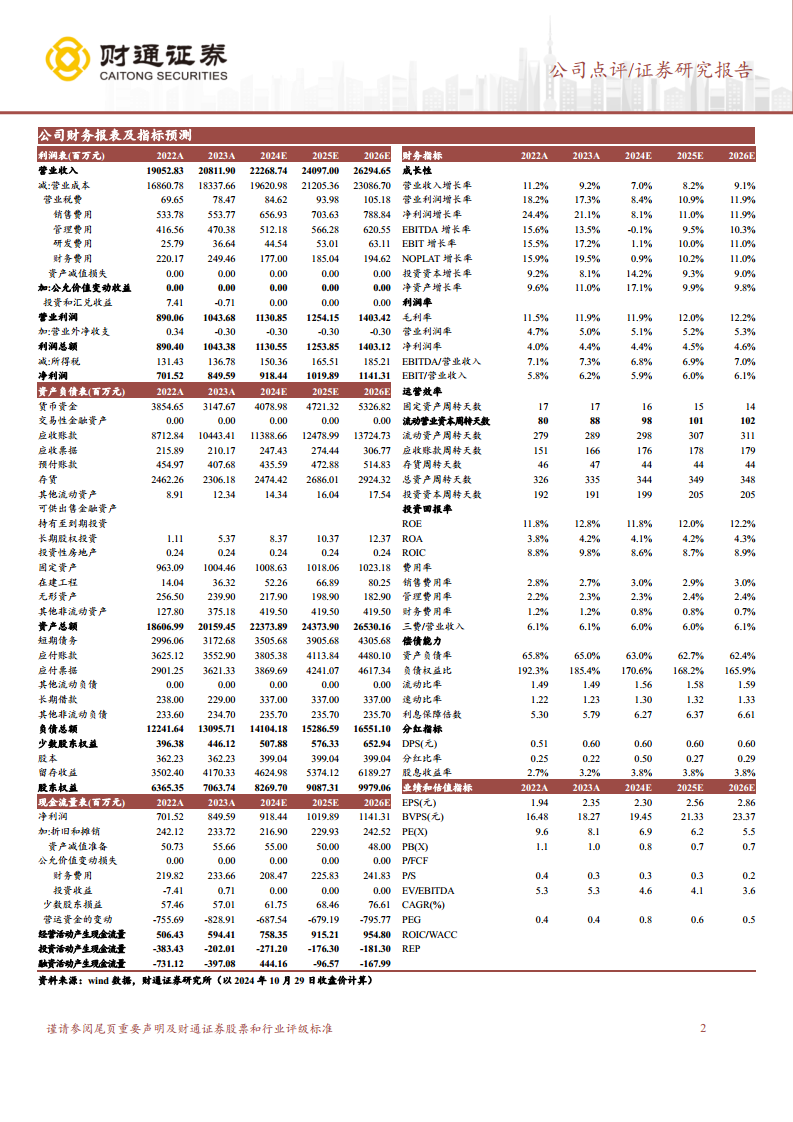

盈利预测

根据预测,柳药集团在2024年至2026年将保持营收和归母净利润的持续增长。营收增长率预计分别为7.00%、8.21%和9.12%,归母净利润增长率预计分别为8.10%、11.05%和11.91%。每股收益(EPS)预计从2024年的2.30元增长至2026年的2.86元,市盈率(PE)将逐步下降,显示出估值吸引力。

公司财务报表及指标预测

财务成长性分析

公司营业收入增长率预计在7.0%至9.1%之间,净利润增长率预计在8.1%至11.9%之间,显示出稳定的增长态势。毛利率预计将从2024年的11.9%逐步提升至2026年的12.2%,净利润率也将保持在4.4%至4.6%的水平,反映盈利能力的持续优化。

运营效率与偿债能力

固定资产周转天数预计从2024年的16天缩短至2026年的14天,总资产周转天数保持在344-348天,显示资产利用效率较高。资产负债率预计从2024年的63.0%逐步下降至2026年的62.4%,流动比率和速动比率保持在健康水平,表明公司偿债能力良好。

总结

柳药集团在2024年前三季度展现出稳健的经营业绩,营收和归母净利润均实现增长。尽管批发业务受政策影响增速放缓,但公司通过优化产品结构和SPD项目积极应对。零售业务凭借多元化服务和创新模式实现强劲增长,工业板块则通过省外市场拓展和中药配方颗粒项目建设,成为新的增长引擎。财通证券维持“增持”评级,并预计公司未来几年将保持持续增长,但需关注医院诊疗恢复、零售比价竞争及销售拓展等潜在风险。整体而言,柳药集团通过业务结构调整和市场拓展策略,有望在医药行业变革中实现高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用