中心思想

创新驱动与短期承压

- 众生药业在2024年前三季度面临业绩下滑的挑战,营业收入同比减少7.88%至19.08亿元,归母净利润同比大幅减少46.76%至1.49亿元,主要受传统中成药集采降价影响。

- 然而,公司创新药业务正迎来关键突破,流感药昂拉地韦即将获批上市,GLP-1R/GIPR双靶点多肽RAY1225临床进展顺利并展现出海潜力,预示着未来业绩增长的新动能。

业绩拐点与增长展望

- 传统中成药业务的集采负面影响预计在2024年下半年基本消化完毕,并有望在2025年起恢复增长态势。

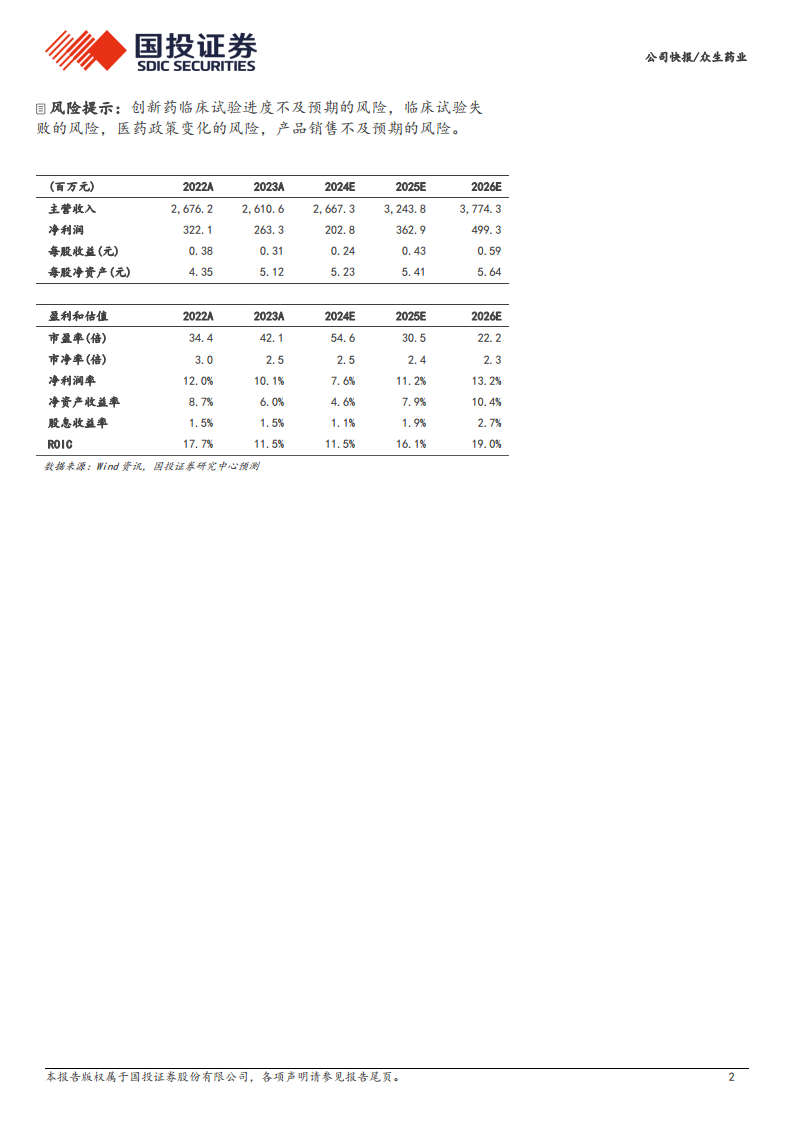

- 分析师预计公司2024-2026年归母净利润将分别达到2.03亿元、3.63亿元、4.99亿元,对应EPS分别为0.24元、0.43元、0.59元,显示出显著的业绩恢复和增长预期。

- 基于创新药的放量潜力及丰富的研发管线,公司未来发展前景可观,维持“买入-A”投资评级,并给予12个月目标价17.05元/股。

主要内容

2024年三季报业绩概览

- 营收与利润下滑: 公司2024年前三季度实现营业收入19.08亿元,同比减少7.88%;实现归母净利润1.49亿元,同比减少46.76%;实现扣非归母净利润1.88亿元,同比减少37.21%。业绩下滑主要反映了当前经营压力。

创新药业务进展显著

- 流感药昂拉地韦即将获批上市:

- 核心品种昂拉地韦甲流适应症的上市申请已于2023年12月被CDE受理,预计即将获批上市。

- 该药物将成为公司继新冠药来瑞特韦后第二个获批上市的创新药,有望成为新的业绩增长点。

- GLP-1R/GIPR双靶点多肽RAY1225快速推进:

- RAY1225目前已在2型糖尿病、超重/肥胖患者两项适应症的2期临床研究阶段。

- 其每两周一次的给药方式相比市场主流的一周一次具备差异化优势,有望提升使用者依从性。

- 已披露的优异临床数据表明该品种具备出海潜力,未来海外授权值得关注。

传统中成药集采影响逐步消化

- 集采导致业绩承压: 公司核心中成药品种复方血栓通胶囊及华南药业复方血栓通软胶囊于2023年6月中标全国中成药采购联盟集中带量采购,导致产品大幅降价,影响了传统业务中成药板块业绩。

- 预计年内消化并恢复增长: 该批次集采于2023年下半年在全国开始执行,预计上述集采对公司传统业务业绩的影响将在2024年下半年基本消化完毕。叠加集采带动的销售量增长,中成药业务板块有望于2025年起恢复增长态势。

投资建议与财务预测

- 未来业绩预测: 分析师预计公司2024年-2026年的营业收入分别为26.67亿元、32.44亿元、37.74亿元。归母净利润预计分别为2.03亿元、3.63亿元、4.99亿元,对应EPS分别为0.24元、0.43元、0.59元。

- 估值与评级: 对应PE分别为54.6倍(2024E)、30.5倍(2025E)、22.2倍(2026E)。考虑到公司已上市/即将上市产品的放量潜力以及丰富的临床研发管线,公司未来发展前景可观。给予公司2025年PE 40倍估值水平,对应12个月目标价为17.05元/股,维持“买入-A”级投资评级。

风险提示

- 创新药研发风险: 创新药临床试验进度不及预期或失败的风险。

- 政策与市场风险: 医药政策变化的风险,以及产品销售不及预期的风险。

总结

众生药业在2024年前三季度面临业绩下滑的挑战,主要受中成药集采降价影响,导致营业收入和归母净利润同比显著下降。然而,公司创新药业务正迎来关键突破,流感药昂拉地韦即将上市,GLP-1R/GIPR双靶点多肽RAY1225临床进展顺利并展现出海潜力,为公司未来增长注入新动力。传统中成药业务的集采负面影响预计在2024年内消化完毕,并有望在2025年恢复增长。综合来看,公司短期业绩承压,但长期增长驱动因素明确,创新药和传统业务的协同发展将支撑公司未来业绩的恢复与增长。分析师基于此给予“买入-A”评级,并设定12个月目标价17.05元/股,反映了市场对公司未来增长潜力的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用