中心思想

业绩承压下的战略性复苏与转型

三友医疗在2024年前三季度面临整体业绩下滑的压力,主要受国内集采政策和市场环境变化的影响。然而,公司在第三季度展现出强劲的复苏势头,营收和归母净利润实现显著增长。这表明公司正积极适应市场变化,通过优化产品结构、控制费用以及拓展新业务来应对挑战。

国内集采出清与国际化战略双轮驱动

本报告的核心观点是,三友医疗的未来增长将由两大战略支柱驱动:一是国内脊柱耗材集采政策逐步出清后,市场需求和公司产品发货量快速恢复;二是公司积极推进国际化战略,通过收购、自主品牌建设和海外合作,加速产品出海并持续突破高端市场。这两项策略共同构成了公司在复杂市场环境中实现可持续增长的关键路径。

主要内容

2024年前三季度财务表现分析

整体业绩下滑与单季度强劲反弹

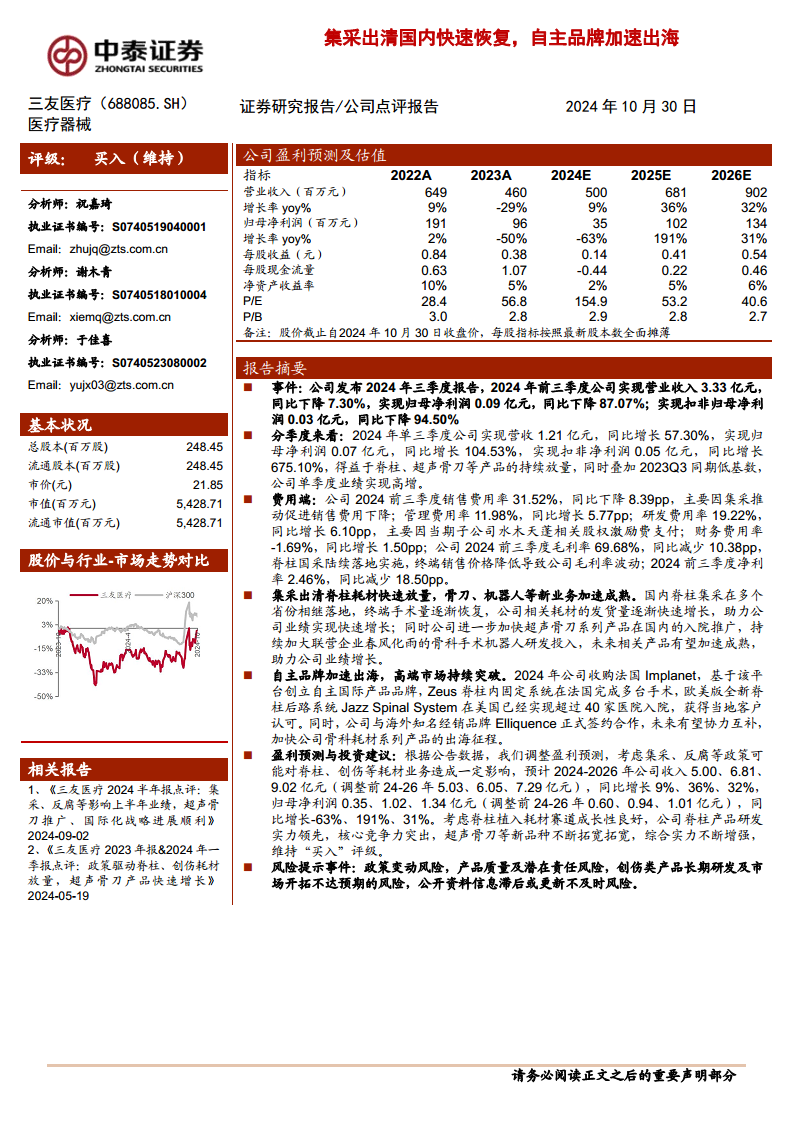

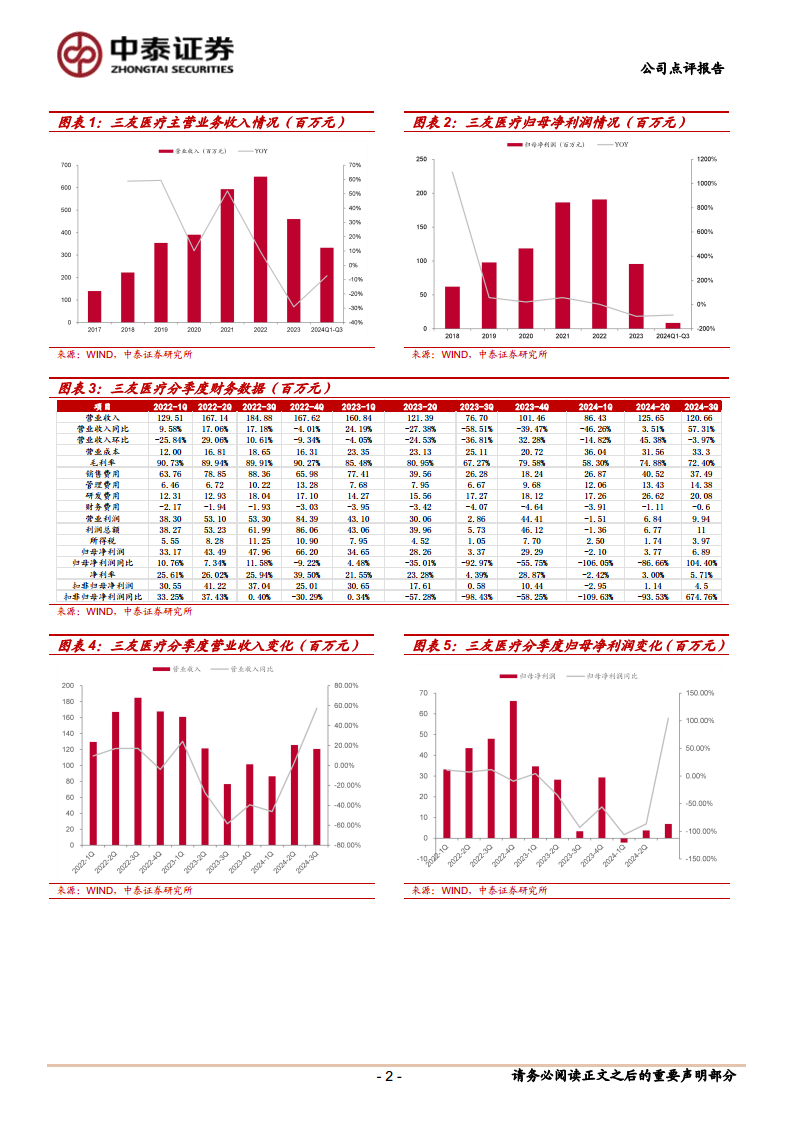

2024年前三季度,三友医疗实现营业收入3.33亿元,同比下降7.30%;归母净利润0.09亿元,同比大幅下降87.07%;扣非归母净利润0.03亿元,同比下降94.50%。这反映出上半年公司业绩受到集采和市场环境的较大冲击。

然而,从单季度表现来看,2024年第三季度公司业绩实现强劲反弹。单三季度实现营收1.21亿元,同比增长57.30%;归母净利润0.07亿元,同比增长104.53%;扣非净利润0.05亿元,同比增长675.10%。这一显著增长主要得益于脊柱、超声骨刀等核心产品的持续放量,同时叠加2023年第三季度较低的业绩基数。

费用结构与盈利能力变化

在费用端,2024年前三季度公司销售费用率为31.52%,同比下降8.39个百分点,主要原因在于集采政策推动销售费用下降。管理费用率为11.98%,同比增长5.77个百分点,主要系当期子公司水木天蓬相关股权激励费用的支付。研发费用率为19.22%,同比增长6.10个百分点,同样受到股权激励费用的影响。财务费用率为-1.69%,同比增长1.50个百分点。

盈利能力方面,受脊柱国采陆续落地实施导致终端销售价格降低的影响,公司2024年前三季度毛利率为69.68%,同比减少10.38个百分点。净利率为2.46%,同比减少18.50个百分点,显示出集采对公司短期盈利能力的压力。

国内市场策略:集采出清与新业务拓展

脊柱耗材市场复苏

随着国内脊柱集采在多个省份相继落地实施,市场环境逐渐明朗,终端手术量逐步恢复。三友医疗作为脊柱耗材领域的领先企业,其相关耗材的发货量呈现快速增长态势,有力支撑了公司业绩的快速增长。集采政策的“出清”效应正逐步显现,为公司脊柱业务的恢复性增长提供了基础。

超声骨刀与手术机器人加速成熟

除了脊柱耗材业务的复苏,公司还积极拓展新业务增长点。三友医疗正进一步加快超声骨刀系列产品在国内的入院推广,以期扩大市场份额。同时,公司持续加大对联营企业春风化雨的骨科手术机器人研发投入。预计未来超声骨刀和骨科手术机器人等相关产品有望加速成熟并实现商业化,为公司带来新的业绩增长动力。

国际化战略:自主品牌与市场突破

收购Implanet,创立国际品牌

2024年,三友医疗成功收购法国Implanet公司,并以此平台为基础创立了自主国际产品品牌。这一战略举措旨在提升公司在全球市场的品牌影响力和竞争力。目前,公司的Zeus脊柱内固定系统已在法国完成多台手术,标志着自主品牌在欧洲市场的初步成功。

欧美市场拓展与合作

在欧美高端市场,三友医疗的国际化战略也取得了显著进展。欧美版全新脊柱后路系统JazzSpinalSystem在美国已成功进入超过40家医院,并获得了当地客户的广泛认可。此外,公司与海外知名经销品牌Elliquence正式签约合作,有望通过协力互补,加快公司骨科耗材系列产品在国际市场的出海征程,进一步扩大全球市场份额。

盈利预测与投资建议

盈利预测调整

根据公司公告数据,并考虑到集采、反腐等政策可能对脊柱、创伤等耗材业务造成一定影响,中泰证券研究所调整了三友医疗的盈利预测。预计2024-2026年公司营业收入分别为5.00亿元、6.81亿元和9.02亿元(调整前分别为5.03亿元、6.05亿元和7.29亿元),同比增长9%、36%和32%。归母净利润分别为0.35亿元、1.02亿元和1.34亿元(调整前分别为0.60亿元、0.94亿元和1.01亿元),同比增长-63%、191%和31%。

维持“买入”评级理由

尽管短期盈利预测有所下调,但中泰证券研究所维持对三友医疗的“买入”评级。主要理由包括:脊柱植入耗材赛道成长性良好,市场前景广阔;公司在脊柱产品研发方面实力领先,具备突出的核心竞争力;超声骨刀等新品种的不断拓宽,有助于公司产品线的丰富和市场覆盖;综合实力持续增强,有望在未来市场竞争中占据优势地位。

风险提示

报告提示了多项潜在风险,包括政策变动风险(如集采、反腐等)、产品质量及潜在责任风险、创伤类产品长期研发及市场开拓不达预期的风险,以及公开资料信息滞后或更新不及时风险。投资者在做出投资决策时需充分考虑这些因素。

总结

挑战与机遇并存的增长路径

三友医疗在2024年前三季度经历了国内集采政策带来的业绩压力,但其第三季度业绩的强劲反弹,以及在脊柱耗材市场复苏和新业务拓展方面的积极进展,显示出公司在应对市场挑战方面的韧性与适应能力。同时,公司通过收购Implanet、自主品牌建设和国际合作,成功加速了产品的国际化进程,为未来的增长开辟了新的空间。

核心竞争力驱动未来发展

展望未来,三友医疗凭借其在脊柱植入耗材领域的领先研发实力和核心竞争力,以及超声骨刀、骨科手术机器人等创新产品的持续推出,有望在国内市场集采出清后实现稳健增长。国际化战略的深入推进,特别是欧美市场的突破,将进一步拓宽公司的增长边界。尽管短期内仍面临政策变动等风险,但公司通过“国内复苏+国际拓展”的双轮驱动战略,有望在医疗器械行业中保持竞争优势,实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用