中心思想

业绩承压下的战略坚守

广东凯普生物科技股份有限公司在2024年第三季度面临严峻的经营挑战,营业收入和归属于上市公司股东的净利润均出现大幅下滑,主要原因在于行业政策调整、市场需求变化导致产品出厂价下降,以及公司基于谨慎性原则计提了巨额信用减值损失和资产减值损失。尽管财务数据表现不佳,公司仍坚定推进“分子诊断产品、医学检验服务、大健康管理”三大业务板块协同发展战略,聚焦妇幼健康、宫颈癌筛查等核心领域,并通过产品创新研发和国内外业务拓展寻求突破。

风险管理与业务转型

面对复杂的市场环境,凯普生物积极采取风险管理措施,对应收账款进行重点管理和催收,并对存在减值迹象的资产进行全面清查并计提减值准备,体现了其审慎的财务管理态度。同时,公司在技术创新方面持续投入,取得了新的医疗器械注册证书和多项发明专利,并在HPV治疗药物临床试验方面取得进展,为未来的业务增长和转型奠定基础。股份回购的实施也反映了公司对自身价值的认可及维护投资者权益的决心。

主要内容

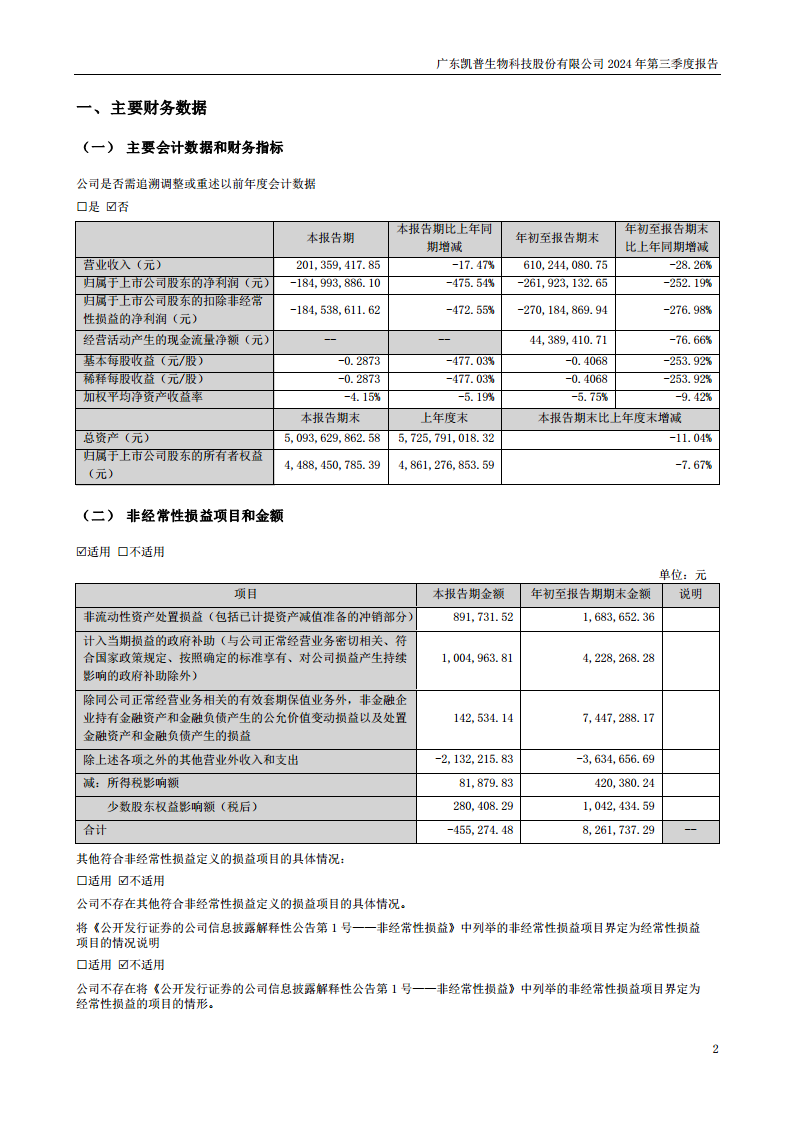

一、主要财务数据分析

营业收入与净利润显著下滑:

- 本报告期(第三季度)营业收入为2.01亿元,同比下降17.47%。年初至报告期末,累计营业收入为6.10亿元,同比下降28.26%。

- 本报告期归属于上市公司股东的净利润为-1.85亿元,同比大幅下降475.54%。年初至报告期末,累计净利润为-2.62亿元,同比下降252.19%。

- 扣除非经常性损益后的净利润降幅更大,本报告期为-1.85亿元,同比下降472.55%;年初至报告期末为-2.70亿元,同比下降276.98%。这表明公司主营业务盈利能力受到严重冲击。

经营活动现金流量大幅减少:

- 年初至报告期末,经营活动产生的现金流量净额为4,438.94万元,同比大幅下降76.66%,主要系销售商品收到的现金减少所致,反映出公司现金回款能力面临压力。

资产负债结构变动:

- 报告期末总资产为50.94亿元,较上年度末下降11.04%。归属于上市公司股东的所有者权益为44.88亿元,较上年度末下降7.67%。

- 交易性金融资产大幅减少99.98%,主要系理财资金支付减少。

- 短期借款和长期借款分别增加910.24%和86.72%,显示公司融资结构有所调整。

- 递延所得税资产增加35.09%,主要系计提应收账款坏账准备所致。

费用与减值损失影响:

- 研发费用年初至报告期末减少36.59%,主要系研发人工成本和研发材料费减少。

- 财务费用由正转负,减少469.25%,主要系利息费用减少和汇兑损失减少。

- 年初至报告期末,公司累计计提减值损失4.03亿元,其中信用减值损失3.82亿元(主要系计提应收账款坏账损失),资产减值损失0.21亿元(主要系计提存货跌价损失)。巨额减值损失是导致公司净利润大幅亏损的核心原因。

二、股东信息概览

- 股东总数: 截至报告期末,公司普通股股东总数为38,093户。

- 前十大股东持股情况: 香港科技创业股份有限公司以29.88%的持股比例位列第一大股东。云南众合之企业管理有限公司持股6.21%,其中部分股份处于质押状态。深圳国调招商并购股权投资基金合伙企业(有限合伙)持股4.76%。

- 关联关系: 报告披露了部分主要股东之间的关联关系,例如王建瑜与管秩生为母子关系,且均为香港科创的实际控制人之一,以及云南炎辰企业管理有限公司和云南众合之企业管理有限公司的股东与王建瑜存在亲属关系。

三、其他重要事项

主要业务概况:

- 公司持续推进“分子诊断产品、医学检验服务、大健康管理”三大业务板块协同发展战略,聚焦妇幼健康、宫颈癌筛查、出生缺陷防控、肿瘤早筛等领域。

- 受行业政策调整和需求变化影响,部分分子诊断产品出厂价下降,导致销售收入减少。

- 医学检验服务板块常规检测收入有所增长,但由于人工福利、折旧摊销、租赁等支出较大,该板块整体处于亏损状态。

- 公司基于谨慎性原则,对各类资产进行了全面清查,并计提了合计4.03亿元的减值准备。

重要事项概述:

- 医疗器械注册证书: 公司自主研发的“SOX1和PAX1基因甲基化检测试剂盒(PCR-荧光探针法)”取得III类医疗器械注册证书,该产品用于宫颈癌筛查中HPV阳性患者的进一步分流,辅助临床诊断。

- 发明专利: 报告期内,公司新增境内外发明专利授权6项,涵盖微流控芯片、基因检测引物探针、线粒体疾病预测等多个技术领域,进一步完善了自主知识产权保护体系。

- 回购股份: 公司已完成股份回购,累计回购597.9万股,占总股本的0.92%,总金额为3,001.74万元,旨在维护公司价值和投资者权益。

- 药物临床试验批准: 全资子公司广州凯普生物科技有限公司获得“磷酸氯喹凝胶”新增高危型HPV病毒感染适应症的临床试验批准,有望拓展HPV治疗领域。

- 股权激励: 公司注销了部分股票期权,包括已届满未行权部分和公司层面业绩考核未达标部分,体现了股权激励计划的动态管理和业绩考核的严肃性。

- 应收账款管理: 年初至报告期末,公司应收账款净额高达13.72亿元,其中大部分为各地政府及公立医疗机构拖欠款项。公司高度重视应收账款回收,采取多种措施强化催收,并积极向有关部门反馈情况,以期解决回款难题。

总结

广东凯普生物科技股份有限公司2024年第三季度报告显示,公司面临严峻的经营困境,营业收入和净利润均出现显著下滑,主要归因于行业政策调整、产品价格下降以及巨额资产减值计提。特别是高达4.03亿元的减值损失,其中大部分为应收账款坏账损失,直接导致了公司业绩由盈转亏。尽管财务表现承压,凯普生物仍坚持其“分子诊断产品、医学检验服务、大健康管理”三大业务战略,并通过新产品注册、专利授权、股份回购以及新药临床试验等积极举措,持续提升核心竞争力并维护投资者权益。公司对应收账款的积极管理和催收,以及对资产减值的审慎处理,反映了其在挑战性市场环境下的风险应对策略。未来,凯普生物需在优化成本结构、加速应收账款回笼和深化创新研发方面持续发力,以期扭转当前经营颓势,实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用