中心思想

稳健的利润增长与结构性挑战并存

本报告核心观点指出,江中药业在2024年前三季度展现出稳健的归母净利润增长,主要得益于其核心OTC业务的平稳增长以及有效的费用控制,使得归母净利率显著提升。然而,公司在收入端面临短期压力,特别是处方药业务受集采影响出现下滑,而大健康业务则因拓展放缓和产品结构调整导致营收和毛利率大幅下降,成为当前业绩恢复的关键挑战。

战略布局与未来增长潜力

报告强调,江中药业作为一家拥有优质品牌和高分红特点的OTC企业,正积极通过“内生+外延”双轮驱动战略,拓展品类并加强线上渠道建设。分析师看好公司未来在品类扩张、渠道深化以及华润管理体系下协同优化所带来的营收增长和利润提升潜力,并基于此维持“增持”评级。

主要内容

2024年三季报业绩概览

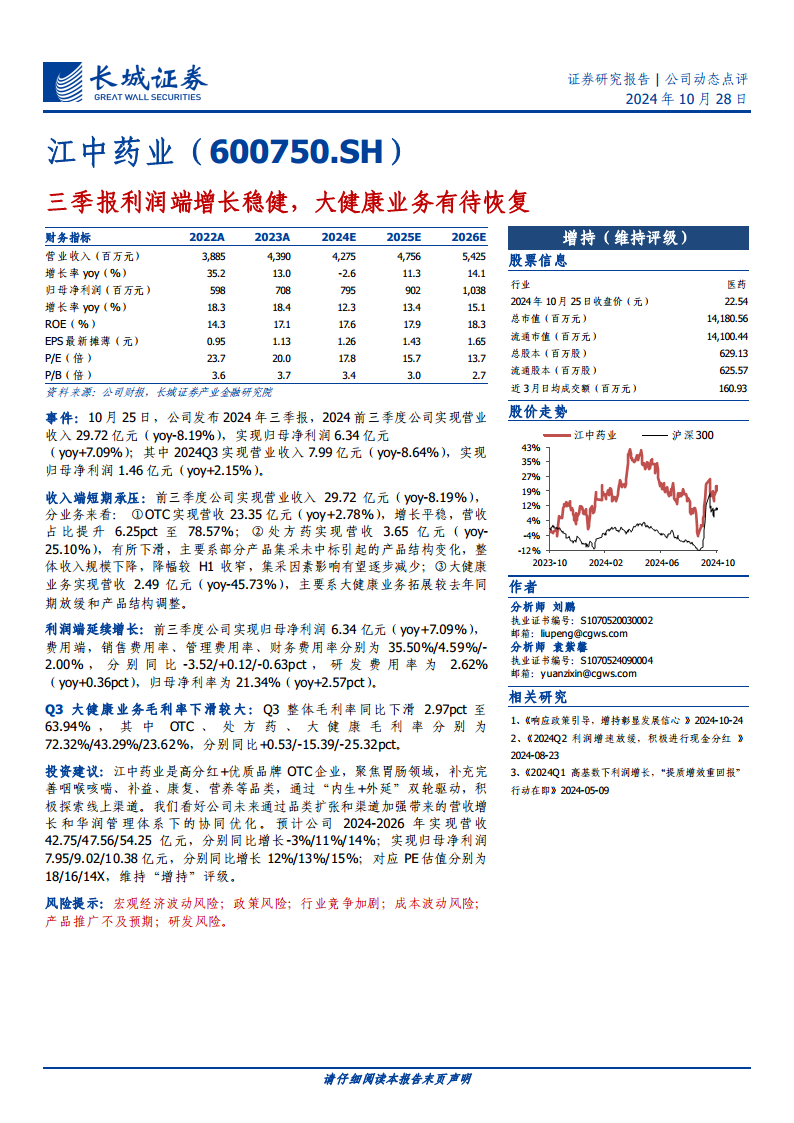

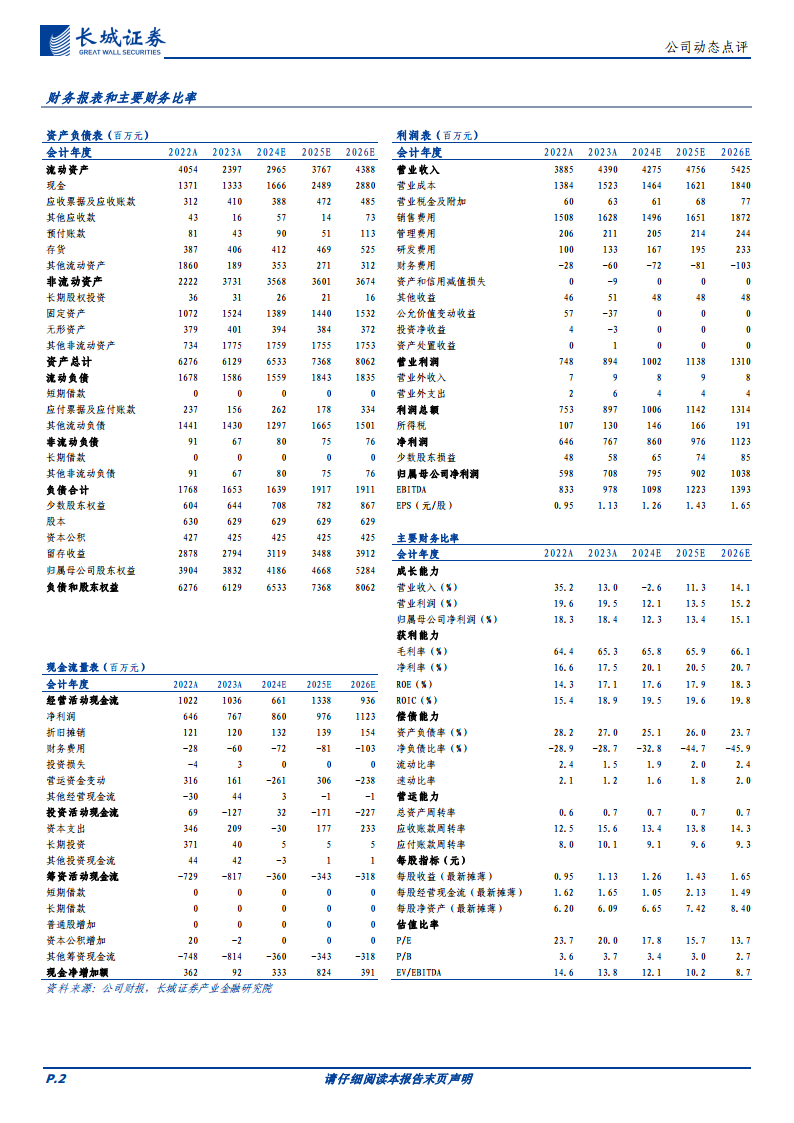

- 整体财务表现: 2024年前三季度,江中药业实现营业收入29.72亿元,同比下降8.19%;实现归母净利润6.34亿元,同比增长7.09%。其中,第三季度实现营业收入7.99亿元,同比下降8.64%;归母净利润1.46亿元,同比增长2.15%。数据显示,公司在收入端面临压力,但利润端仍保持增长态势。

收入端短期承压分析

- 总营收下滑: 前三季度公司营业收入同比下降8.19%,显示出整体收入增长的短期承压。

- OTC业务稳健增长: OTC业务实现营收23.35亿元,同比增长2.78%,营收占比提升6.25个百分点至78.57%,是公司收入的稳定基石。

- 处方药业务下滑: 处方药业务实现营收3.65亿元,同比大幅下降25.10%,主要受部分产品集采未中标导致的产品结构变化影响,但降幅较上半年有所收窄,集采因素影响有望逐步减少。

- 大健康业务显著承压: 大健康业务实现营收2.49亿元,同比大幅下降45.73%,主要原因在于业务拓展较去年同期放缓以及产品结构调整。

利润端延续增长与费用控制

- 归母净利润增长: 前三季度公司归母净利润同比增长7.09%,显示出公司在收入承压背景下仍能保持利润增长的能力。

- 费用率优化: 费用端控制良好,销售费用率同比下降3.52个百分点至35.50%,财务费用率同比下降0.63个百分点至-2.00%。管理费用率和研发费用率略有上升,分别为4.59%(yoy+0.12pct)和2.62%(yoy+0.36pct)。

- 净利率提升: 归母净利率达到21.34%,同比提升2.57个百分点,反映了公司盈利能力的增强。

Q3毛利率结构性变化

- 整体毛利率下滑: 第三季度公司整体毛利率同比下滑2.97个百分点至63.94%。

- OTC毛利率稳定: OTC业务毛利率为72.32%,同比微增0.53个百分点,保持稳定。

- 处方药毛利率下降: 处方药业务毛利率为43.29%,同比下降15.39个百分点,受集采影响较大。

- 大健康毛利率大幅下滑: 大健康业务毛利率为23.62%,同比大幅下降25.32个百分点,是导致整体毛利率下滑的主要因素。

投资建议与风险提示

- 公司定位与战略: 江中药业被定位为高分红、优质品牌的OTC企业,聚焦胃肠领域,并积极补充咽喉咳喘、补益、康复、营养等品类,通过“内生+外延”双轮驱动,探索线上渠道。

- 未来增长展望: 分析师看好公司未来通过品类扩张和渠道加强带来的营收增长,以及华润管理体系下的协同优化效应。

- 财务预测与评级: 预计公司2024-2026年营收分别为42.75亿元、47.56亿元、54.25亿元,同比增长-3%、11%、14%;归母净利润分别为7.95亿元、9.02亿元、10.38亿元,同比增长12%、13%、15%。对应PE估值分别为18/16/14X,维持“增持”评级。

- 风险因素: 宏观经济波动风险、政策风险、行业竞争加剧、成本波动风险、产品推广不及预期、研发风险。

总结

本报告对江中药业2024年三季报进行了深入分析,指出公司在报告期内实现了归母净利润的稳健增长,前三季度同比增长7.09%,主要得益于核心OTC业务的稳定表现和有效的费用控制,使得归母净利率提升2.57个百分点至21.34%。然而,公司整体营收面临短期压力,前三季度同比下降8.19%,其中处方药业务受集采影响下滑25.10%,大健康业务更是大幅下降45.73%,且毛利率显著承压,成为拖累整体业绩的关键因素。尽管面临挑战,分析师仍看好江中药业作为优质OTC品牌,通过“内生+外延”战略拓展品类和渠道,并借助华润管理体系实现协同优化,预计未来营收和利润将恢复增长。基于对公司未来业绩的积极预期,报告维持“增持”评级,并提示了宏观经济、政策、市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用