中心思想

品牌运营驱动业绩高增长,盈利能力持续提升

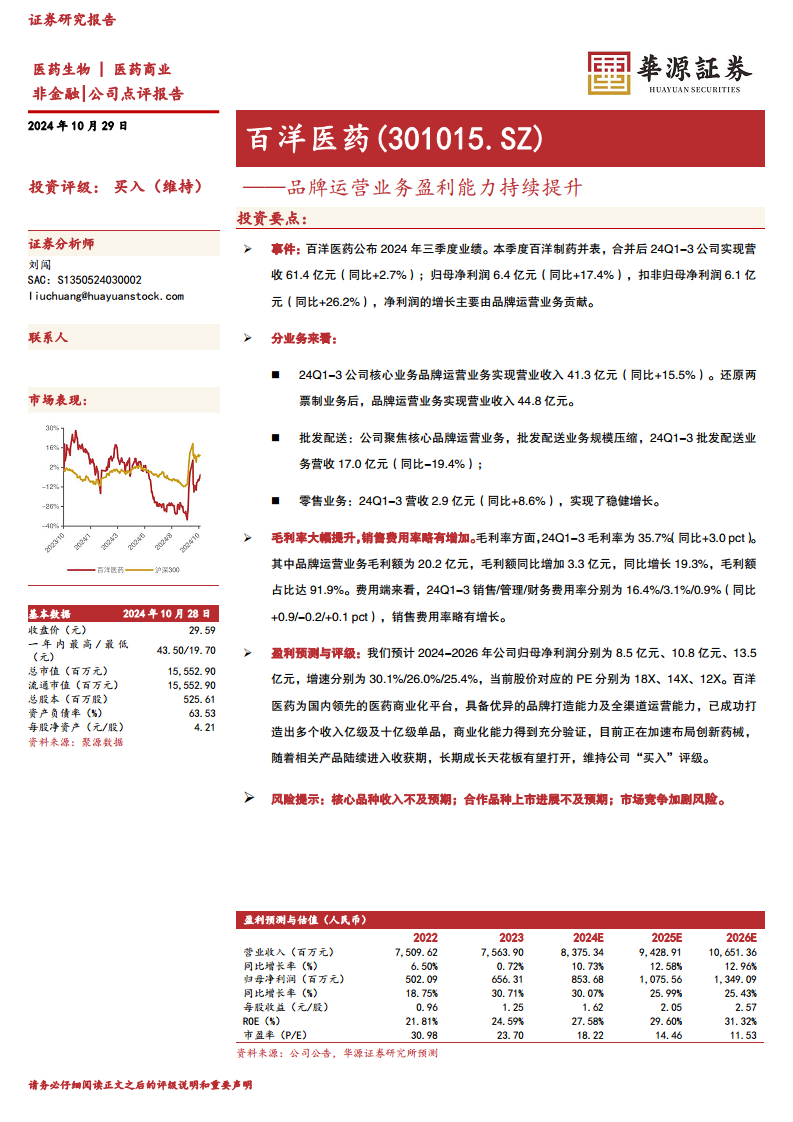

百洋医药在2024年第三季度展现出强劲的业绩增长势头,核心驱动力在于其品牌运营业务的卓越表现。报告期内,公司归母净利润和扣非归母净利润均实现显著增长,主要得益于品牌运营业务收入和毛利额的大幅提升。公司通过聚焦核心业务,优化业务结构,有效提升了整体盈利能力。

领先商业化平台价值凸显,创新布局开启长期成长空间

作为国内领先的医药商业化平台,百洋医药凭借其强大的品牌打造能力和全渠道运营优势,已成功孵化多个亿级及十亿级单品,充分验证了其商业化实力。展望未来,公司积极布局创新药械领域,随着相关产品逐步进入收获期,有望进一步打开长期成长天花板,维持“买入”投资评级。

主要内容

2024年三季度业绩概览与核心驱动

2024年第三季度,百洋医药的财务表现亮眼,主要得益于百洋制药的并表以及核心品牌运营业务的强劲增长。

- 整体营收与利润表现: 2024年前三季度(24Q1-3),公司实现营业收入61.4亿元,同比增长2.7%。归属于母公司股东的净利润达到6.4亿元,同比大幅增长17.4%。扣除非经常性损益后的归母净利润为6.1亿元,同比增速高达26.2%,显示出公司主营业务盈利能力的显著提升。净利润的增长主要由品牌运营业务贡献。

核心业务表现与盈利结构分析

公司业务结构调整和核心业务的聚焦策略,是其盈利能力提升的关键。

- 品牌运营业务: 作为公司的核心业务,24Q1-3品牌运营业务实现营业收入41.3亿元,同比增长15.5%。若还原两票制业务影响,该业务的营业收入达到44.8亿元。该业务的毛利额为20.2亿元,同比增长19.3%,占公司总毛利额的91.9%,是公司利润增长的主要来源。

- 批发配送业务: 公司战略性地聚焦品牌运营,导致批发配送业务规模有所压缩。24Q1-3批发配送业务营收为17.0亿元,同比下降19.4%。

- 零售业务: 零售业务保持稳健增长,24Q1-3营收达到2.9亿元,同比增长8.6%。

- 毛利率与费用率: 24Q1-3公司整体毛利率为35.7%,同比大幅提升3.0个百分点,主要得益于高毛利的品牌运营业务占比提升。费用端来看,销售费用率为16.4%(同比增加0.9个百分点),管理费用率为3.1%(同比下降0.2个百分点),财务费用率为0.9%(同比增加0.1个百分点)。销售费用率的略微增长可能与品牌运营业务的推广投入增加有关。

盈利预测、估值与风险提示

基于公司当前的业务发展态势和战略布局,分析师对百洋医药的未来业绩持乐观态度。

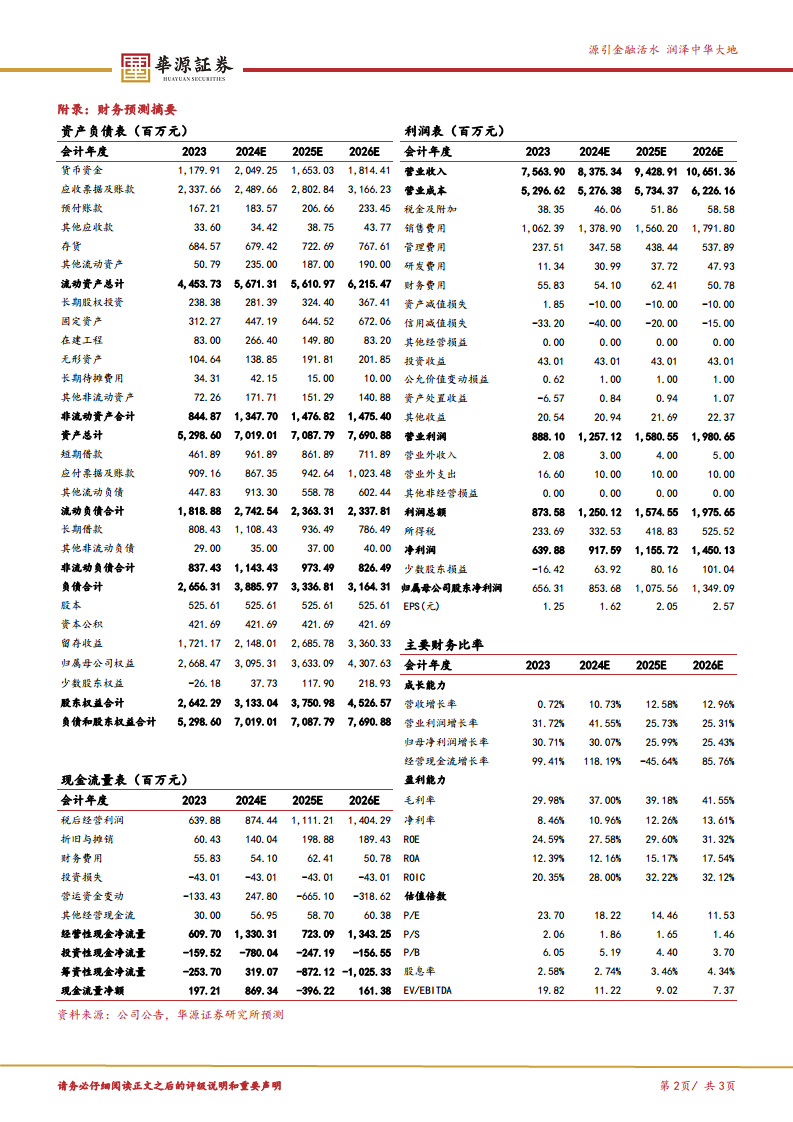

- 未来业绩预测: 预计2024年至2026年,公司归母净利润将分别达到8.5亿元、10.8亿元和13.5亿元,同比增速分别为30.1%、26.0%和25.4%。当前股价对应的预测市盈率(PE)分别为18倍(2024E)、14倍(2025E)和12倍(2026E),显示出较好的估值吸引力。

- 公司核心竞争力: 百洋医药被评价为国内领先的医药商业化平台,具备卓越的品牌打造能力和全渠道运营能力。公司已成功打造出多个收入过亿乃至十亿的单品,充分验证了其强大的商业化实力。此外,公司正加速布局创新药械领域,随着相关产品陆续进入市场并实现商业化,有望为公司带来新的增长点,打开长期成长空间。

- 投资评级与风险: 鉴于上述积极因素,报告维持公司“买入”的投资评级。同时,报告也提示了潜在风险,包括核心品种收入不及预期、合作品种上市进展不及预期以及市场竞争加剧等。

总结

百洋医药在2024年第三季度表现出强劲的增长势头,核心品牌运营业务是其业绩增长的主要驱动力,贡献了绝大部分的利润增长和毛利额。公司通过聚焦高毛利业务,实现了整体毛利率的显著提升,尽管销售费用率略有增加,但整体盈利能力持续优化。批发配送业务的战略性收缩和零售业务的稳健增长,共同构成了公司优化后的业务结构。展望未来,百洋医药作为领先的医药商业化平台,凭借其强大的品牌运营能力和在创新药械领域的积极布局,预计将保持稳健的盈利增长。报告维持“买入”评级,但投资者仍需关注核心品种收入、合作产品进展及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用