中心思想

业务结构优化与创新驱动增长

华东医药(000963.SZ)作为一家拥有三十余年稳健发展历史的“医药+医美航母”,正处于业务结构持续优化和创新产品集中兑现的关键阶段。公司通过精细化管理实现了收入与利润的双增长,并战略性地将重心向高毛利的医药制造业和医美业务板块倾斜。在医药工业领域,公司已基本完成传统大单品受集采和竞争影响的筑底过程,并通过自主研发和海外引进,使创新产品进入快速兑现期。医美业务则以再生产品为核心,加速注射类产品和能量源设备在国内市场的商业化进程,展现出强劲的增长潜力。

强大商业资源支撑下的价值重估

公司凭借其在仿制药销售时期积累的强大商业资源和市场根基,为当前创新药和医美产品的快速导入及放量提供了坚实基础。尽管面临宏观经济波动和市场竞争加剧的挑战,华东医药通过持续加大研发投入、拓展多元化产品管线以及全球化运营布局,有望在未来几年实现业绩的持续增长。当前市场估值水平相对低估,预示着公司具备显著的投资价值。

主要内容

一、医药+医美航母,稳健发展三十余载

多元化业务布局与持续增长

华东医药创建于1993年,1999年上市,已发展成为涵盖医药工业、医药商业、医美和工业微生物四大业务板块的综合性企业。公司通过精细化管理,实现了业绩与收入的齐头并进。

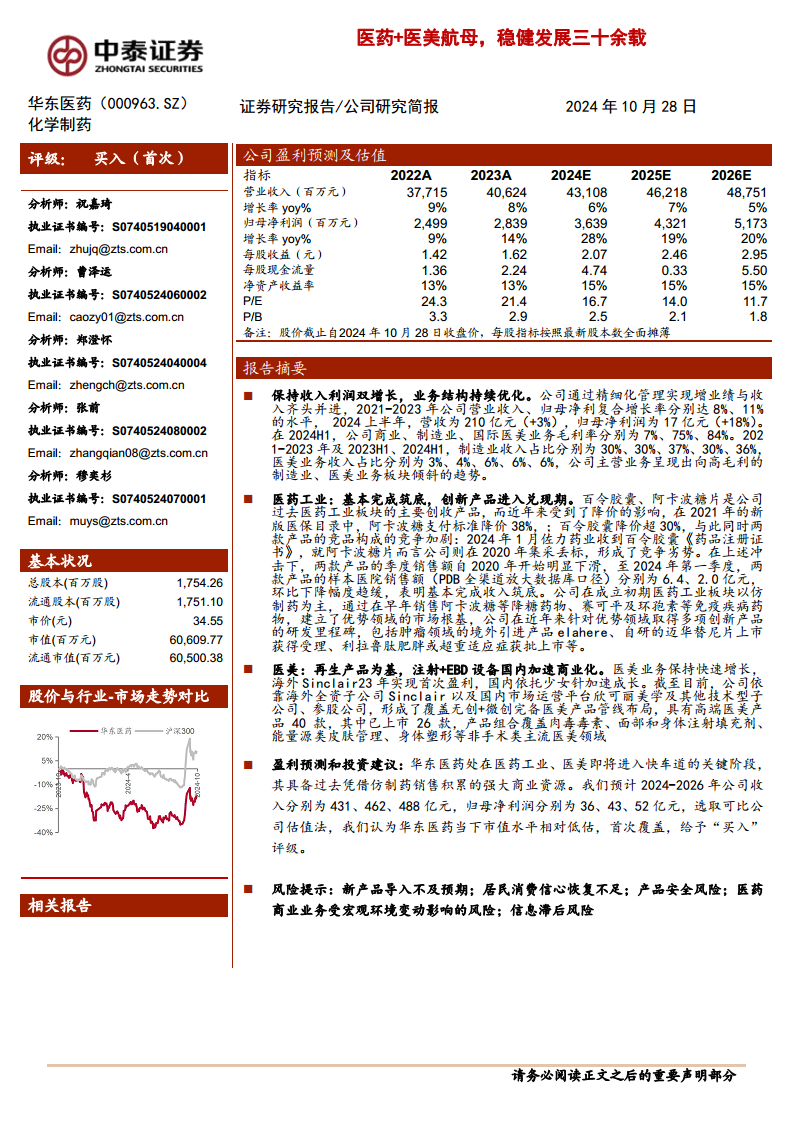

- 财务表现稳健: 2021-2023年,公司营业收入和归母净利润复合增长率分别达到8%和11%。2024年上半年,公司营收达210亿元(同比增长3%),归母净利润达17亿元(同比增长18%),显示出良好的盈利能力。

- 业务结构优化: 公司战略重心正向高毛利板块倾斜。2024年上半年,商业、制造业和国际医美业务的毛利率分别为7%、75%和84%。制造业收入占比从2021年的30%提升至2024年上半年的36%,医美业务收入占比也从2021年的3%提升至2024年上半年的6%,反映出公司在高附加值业务上的持续投入和成效。

- 研发投入与人才储备: 公司秉承“以科研为基础、以患者为中心”的理念,持续加大研发投入。研发人员数量从2020年的1207人增至2023年的1777人,研发投入金额也从2020年的9.18亿元增至2023年的16.00亿元,为创新转型提供了有力支撑。

二、医药工业:多个优势领域已形成,创新产品进入兑现期

传统大单品筑底与创新转型

华东医药医药工业板块在经历传统大单品(如百令胶囊、阿卡波糖片)受集采降价和竞争加剧影响后,已基本完成收入筑底,并进入创新产品集中兑现的关键阶段。

- 历史大单品表现: 百令胶囊和阿卡波糖片在2021年医保目录调整中分别降价超30%和38%,且面临竞品冲击(如佐力药业的百令胶囊获批,公司阿卡波糖片在2020年集采丢标)。受此影响,两款产品季度销售额自2020年起明显下滑,至2024年第一季度,样本医院销售额分别为6.4亿元和2.0亿元,环比下降幅度趋缓,表明已基本完成收入筑底。

- 创新产品加速兑现: 公司在糖尿病、肿瘤、自身免疫等优势领域取得了多项创新产品研发里程碑。包括肿瘤领域的境外引进产品elahere、自研的迈华替尼片上市申请获受理、利拉鲁肽肥胖或超重适应症获批上市等,标志着公司医药工业板块正从仿制药为主向创新药转型。

- 多元化管线布局:

- 糖尿病&GLP-1领域: 公司深耕该领域近二十年,已形成涵盖α-糖苷酶抑制剂、DPP-4抑制剂、SGLT-2抑制剂、GLP-1受体激动剂、双靶点及三靶点激动剂、胰岛素及其类似物等多种临床主流靶点的全面产品管线,商业化及在研产品达二十余款。

- 肿瘤领域: 通过自主研发和外部合作,公司在肿瘤领域形成了丰富的产品管线,拥有十余款创新药,覆盖实体瘤与血液瘤,涵盖FRα ADC、CAR-T等后期品种,以及TGFβ三抗、IL15双抗、PROTAC等新颖早期品种。

- 自身免疫&外用制剂领域: 公司针对多科室广泛布局,现有及在研产品适应症涵盖移植免疫、系统性红斑狼疮、银屑病、特应性皮炎等,拥有在研生物药和小分子创新产品10余款,并搭建了外用制剂研发平台。

- 外延扩张注入新动力: 公司积极寻求海外合作,通过引进和收购交易(如与Kylane、Jetema、ATGC、重庆誉颜等合作),有效提升了产品线竞争力,引领医药工业板块持续创新。

三、医美:再生产品为基,注射+EBD设备国内加速商业化

医美业务快速发展与全球化布局

华东医药自2013年代理韩国LG伊婉玻尿酸产品起步,通过一系列战略性收购和合作,迅速构建了覆盖无创+微创的完备医美产品管线,并实现了医美业务的快速增长。

- 医美业务营收表现: 医美业务(不含华东宁波代理产品)营收从2021年的10亿元(同比增长123%)增至2023年的24.5亿元(同比增长28%)。2024年上半年,医美板块实现营收13.5亿元(同比增长10%)。

- 海外与国内市场协同:

- 海外Sinclair: 2018年收购的Sinclair公司在2023年首次实现年度盈利,营收达13亿元(同比增长14.5%)。然而,2024年上半年受全球经济增长乏力及EBD业务需求波动影响,收入为5.7亿元(同比下降14.8%)。

- 国内欣可丽美学: 作为国内医美业务运营主体,欣可丽美学依托少女针加速成长。营收从2021年的1.85亿元增至2023年的10.5亿元(同比增长68%),并在运营当年实现盈利。2024年上半年,欣可丽美学营收达6.2亿元(同比增长20%),对公司整体业绩增长贡献显著。

- 产品管线丰富: 截至目前,公司已形成覆盖肉毒毒素、面部和身体注射填充剂、能量源类皮肤管理、身体塑形等非手术类主流医美领域的40款高端医美产品,其中已上市26款,在研全球创新产品十余款。

3.1 注射类:国内少女针加速成长,高端玻尿酸+肉毒+壳聚糖等管线充足

- 再生医美产品核心地位: 公司以再生产品为基石,伊妍仕少女针(Ellansé)是其核心产品。2021年伊妍仕S型少女针在国内获批上市,凭借即刻填充、刺激胶原再生和安全可代谢吸收的特点,迅速获得市场认可。2023年欣可丽美学营收突破10亿元,主要得益于少女针的加速成长。2024年6月,公司推出二代高定系列少女针,以满足不同层次需求。

- 储备管线充足:

- 高端玻尿酸填充剂MaiLi: 对标乔雅登,MaiLi系列产品(Precise、Define、Volume、Extreme)定位高端,具有独特的OxiFree™专利制造技术,维持效果时间长。Extreme已于2024年4月递交中国上市申请。

- PLLA再生型产品Lanluma: 全球唯一一款被批准可用于臀部和大腿填充的再生型产品,已在32个国家和地区获批上市,LanlumaV已完成中国临床试验首例入组。

- 肉毒类产品: 旗下有零复合蛋白成分肉毒素ATGC-110及重组A型肉毒毒素YY001两款在研产品,其中YY001已完成国内Ⅲ期临床试验出组,具有更高纯度和安全性。

- 壳聚糖医美填充剂KiOmedine: 基于独有专利技术研发,具有深度补水、增加胶原蛋白含量、延缓皮肤衰老等特性,有望延长玻尿酸作用时间。

3.2 能量源设备:皮肤管理、身体塑形等器械产品全面

- 完备的EBD设备布局: 通过收购HighTech和Viora,以及参股美国R2公司,Sinclair建立了涵盖冷冻溶脂、激光脱毛、皮肤护理、射频紧肤、无针头注射及体型塑形等多个领域的完备医美设备布局。

- 产品上市与审批进展: 所有产品均已获得欧盟CE认证,酷雪Glacial Spa、Reaction芮艾瑅系列产品已在国内上市。V系列中V20设备的注册申请已于2023年9月获国家药监局器审中心受理,有望近期上市。公司还积极推进PréimeDermaFacial在国内上市。

盈利预测与投资建议

业绩预测与估值分析

基于对医药工业、医药商业和医美业务的关键假设,中泰证券预计华东医药未来业绩将持续增长。

- 收入与利润预测: 预计2024-2026年公司收入分别为431亿元、462亿元、488亿元;归母净利润分别为36亿元、43亿元、52亿元。

- 投资建议: 选取可比公司复星医药和爱美客进行估值比较,两家公司2024年PE平均值为27倍,而华东医药2024年10月28日收盘价对应的PE为17倍,处于相对低估水平。鉴于华东医药在医药工业和医美领域即将进入快车道,且具备强大的商业资源,首次覆盖给予“买入”评级。

风险提示

潜在风险因素

- 新产品导入不及预期: 创新药和医美板块在研产品若上市时间晚于预期,可能影响业务结构优化和产品放量速度。

- 居民消费信心恢复不足: 医美板块的放量受宏观层面居民消费力的影响较大。

- 产品安全风险: 医美产品推广过程中可能面临医生学习曲线长导致消费者使用效果不及预期的风险。

- 医药商业业务受宏观环境变动影响: 国内药品销售政策改革可能对医药商业短期发展产生影响。

- 信息滞后风险: 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

战略转型成效显著,高增长潜力凸显

华东医药凭借其深厚的行业积累和前瞻性的战略布局,成功实现了从传统医药企业向“医药+医美”双轮驱动的转型。公司通过持续优化业务结构,将资源向高毛利的医药制造业和医美板块倾斜,有效提升了整体盈利能力。医药工业板块在经历传统大单品挑战后,创新产品管线已进入集中兑现期,为未来增长注入强劲动力。医美业务则通过全球化运营和多元化产品布局,特别是以再生产品为核心的注射类产品和能量源设备的加速商业化,展现出巨大的市场潜力。

估值优势与长期投资价值

尽管面临宏观经济和市场竞争的挑战,华东医药在研发投入、产品创新和市场拓展方面的努力已逐步显现成效。公司强大的商业资源和持续优化的产品组合,为其在医药和医美两大高景气赛道中的长期发展奠定了坚实基础。当前市场对其估值水平相对低估,结合其稳健的财务表现和清晰的增长路径,华东医药具备显著的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用