中心思想

业绩显著回暖与核心业务驱动

三友医疗在2024年第三季度实现了显著的业绩回暖,收入和归母净利润均实现大幅增长,主要得益于脊柱和超声骨刀核心业务的持续拓展、终端医院和渠道的有效渗透,以及法国Implanet公司的成功并表。这表明公司在经历前期调整后,业务增长动能正在恢复。

研发投入强化与未来增长展望

公司持续加大研发投入,积极拓宽产品线,陆续推出多款创新脊柱内固定和融合器产品,以应对市场变化并提升长期竞争力。尽管2024年前三季度整体业绩仍受集采等因素影响有所下滑,但分析师基于核心业务的增长潜力和产品线的丰富,对公司未来几年的盈利能力持乐观态度,并维持“增持”评级。

主要内容

2024年三季度及前三季度业绩概览

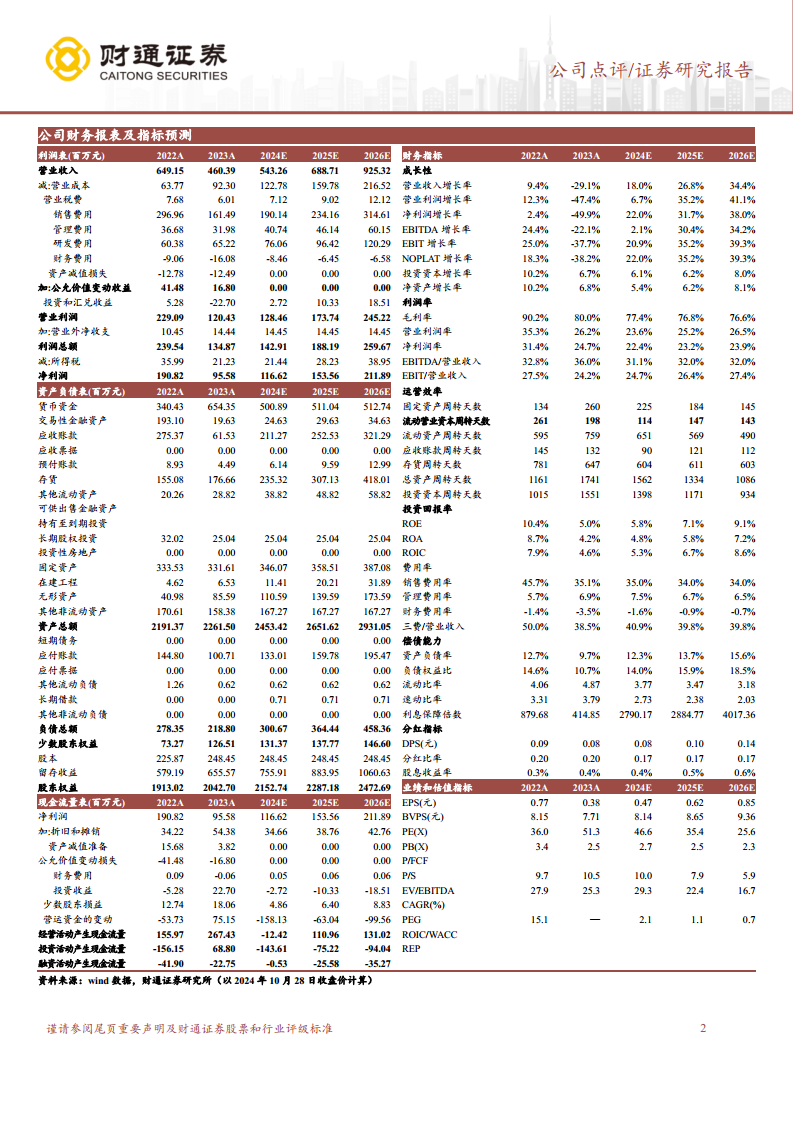

2024年第三季度,三友医疗表现强劲,实现营业收入1.21亿元,同比增长57.30%;归属于母公司股东的净利润为689万元,同比跃升104.53%。然而,从2024年前三季度整体来看,公司累计实现营业收入3.33亿元,同比下滑7.3%;归母净利润为857万元,同比下滑87.07%。这反映出公司在第三季度实现了显著的业绩反弹,有效缓解了前期的业绩压力。

核心业务增长与费用结构优化

第三季度业绩的增长主要由多方面因素驱动:一是终端医院和渠道的进一步拓展,带动了公司脊柱业务和超声骨刀业务的持续增长;二是法国Implanet公司并表对营业收入产生了积极贡献。第三季度归母净利润的跃升,主要得益于脊柱业务在带量采购逐步落地后,终端手术逐步恢复常态化,公司发货数量稳步增加,以及超声骨刀业务收入的同步增长。在费用结构方面,2024年前三季度,公司销售费用率为31.52%,同比下降8.4pct,显示销售效率有所提升;研发费用率为19.22%,同比提升6.1pct,主要由于控股子公司水木天蓬的研发人员股权激励一次性确认股份支付费用以及法国Implanet并表所致,体现了公司对研发创新的持续投入。

产品创新与市场拓展策略

公司积极加强研发创新,持续拓宽产品线,以增强市场竞争力。报告指出,公司陆续推出了Adena胸腰椎脊柱内固定系列(包括Duetto双头钉技术)、Zina脊柱微创内固定系列以及Halis脊柱椎间PEEK融合器系列等疗法创新产品。这些新产品的推出,不仅丰富了公司的产品组合,也为未来的市场拓展奠定了基础。

投资评级与潜在风险分析

基于脊柱、超声刀业务的逐步增长和积极的产品线拓展,分析师对三友医疗的未来业绩持乐观态度。预计公司2024-2026年将实现营业收入5.43亿元、6.89亿元和9.25亿元,归母净利润分别为1.17亿元、1.54亿元和2.12亿元。对应PE分别为46.55倍、35.35倍和25.62倍,维持“增持”评级。同时,报告也提示了潜在风险,包括产品研发不及预期、核心技术人才流失的风险,以及产品结构单一和创伤类产品市场开拓的风险。

总结

三友医疗在2024年第三季度展现出强劲的业绩复苏态势,脊柱和超声骨刀业务的增长以及国际化布局(Implanet并表)是主要驱动力。尽管前三季度整体业绩仍受集采等因素影响,但公司通过优化销售费用率和加大研发投入,持续推出创新产品,积极拓宽产品线,为未来增长奠定基础。分析师对公司未来几年的盈利能力持乐观预期,并维持“增持”评级,但投资者仍需关注产品研发、人才流失及市场开拓等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用