中心思想

业绩扭亏为盈,生猪养殖成本显著优化

天康生物2024年前三季度实现扭亏为盈,归母净利润达5.66亿元。其中,第三季度业绩表现尤为突出,归母净利润2.89亿元。这主要得益于生猪价格的快速上行以及公司在生猪养殖业务中持续推进的种群优化和降本增效措施,使得养殖完全成本显著下降,进入行业前列。

全产业链稳健发展,财务状况持续改善

公司在饲料和动保等非猪业务板块保持稳健发展,饲料销量增长且盈利能力改善,动保业务具备韧性。同时,公司通过全产业链布局和债务偿还,保障了充裕的现金流和健康的资产负债结构,截至2024年第三季度,货币资金达36.50亿元,资产负债率降至49.89%。

主要内容

2024年前三季度经营业绩分析

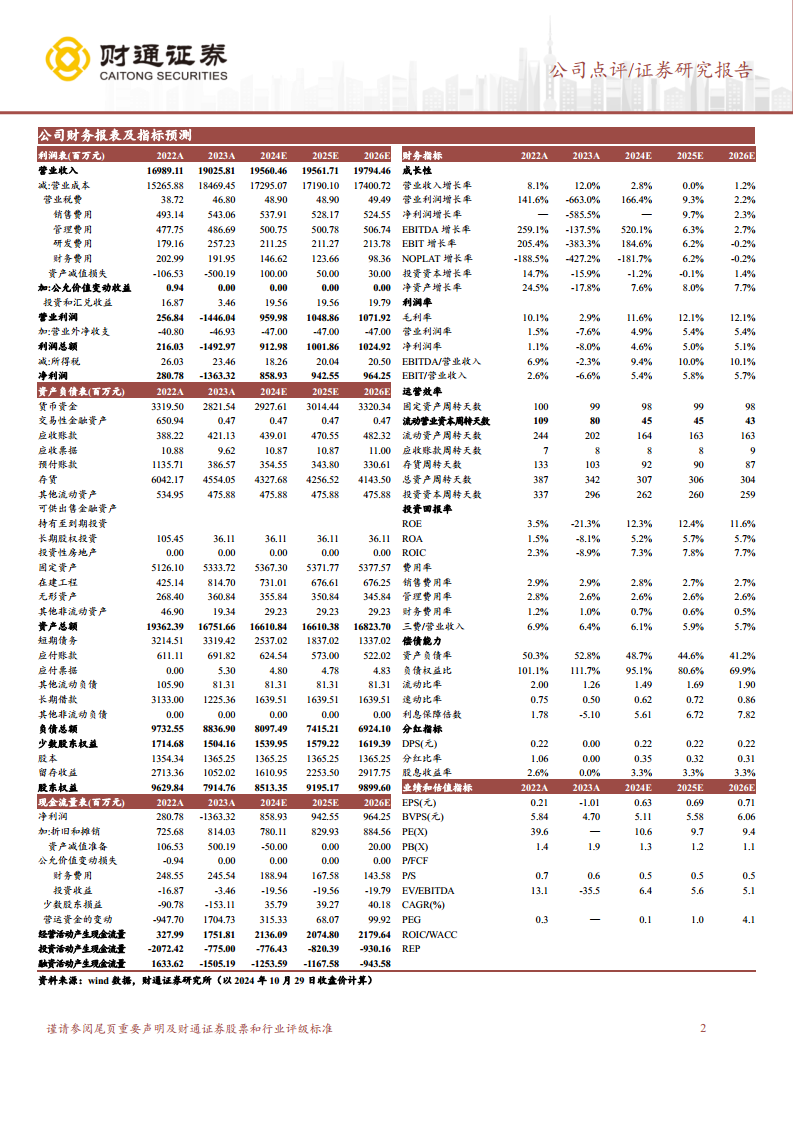

- 整体营收与利润表现: 公司2024年前三季度实现营业收入130.87亿元,同比下降11.01%;归母净利润为5.66亿元,实现扭亏为盈。单第三季度,公司实现营业收入50.94亿元,同比下降11.30%;归母净利润为2.89亿元。

各业务板块运营情况

- 生猪养殖业务:

- 收入与出栏量增长: 受益于6月以来猪价快速上行,生猪业务收入快速增长。2024年前三季度,生猪业务实现营业收入36.43亿元,同比增长10.8%;其中第三季度实现13.93亿元,同比增长21.4%。出栏量稳步增长,前三季度实现生猪出栏214.38万头,同比增长4.2%;其中第三季度出栏量为74.25万头,同比下降0.8%。

- 养殖成本显著改善: 公司通过种群持续优化更新、降本增效举措以及饲料价格下行,养殖成本改善显著。测算显示,2024年第一、第二、第三季度公司平均养殖完全成本分别约为16.0元/kg、15.2元/kg和14.3元/kg,已进入行业前列。

- 非猪业务(饲料、动保等):

- 饲料业务: 经营稳健,在陕西、宁夏等新市场持续开拓下销量延续增长,原料成本较快下行带动盈利能力改善。

- 动保业务: 具备韧性,市场苗渠道建设持续推进。

- 蛋白油脂加工、玉米收储业务: 受原料价格回落影响,短期面临承压。

种群优化与财务健康状况

- 生产性生物资产: 公司产能相对稳定,截至2024年上半年,生产性生物资产为2.93亿元,环比2024年第一季度下降0.96%。

- 资金储备与负债结构: 公司全产业链布局并进行部分债务偿还,保障了现金流充裕。截至2024年第三季度,货币资金为36.50亿元,相比年初增长29.4%;资产负债率为49.89%,相比年初下降2.9个百分点。

投资建议与风险提示

- 投资评级: 维持“增持”评级。

- 盈利预测: 预计公司2024-2026年实现营业收入分别为195.6亿元、195.6亿元和197.9亿元;归母净利润分别为8.59亿元、9.43亿元和9.64亿元。

- 风险提示: 主要包括生猪疾病风险、生猪出栏量不及预期风险、大宗农产品价格波动风险以及动保竞争格局恶化风险。

总结

天康生物在2024年前三季度实现了显著的业绩改善,成功扭亏为盈,主要得益于生猪价格回升带来的行业景气度提升以及公司自身在生猪养殖业务上的精细化管理和成本控制。通过持续的种群优化和降本增效,公司生猪养殖完全成本已降至行业领先水平。同时,饲料和动保等非猪业务保持稳健发展,为公司提供了多元化的盈利支撑。财务方面,公司现金流充裕,资产负债率持续优化,显示出良好的财务健康状况。基于对公司全产业链布局和降本增效潜力的认可,分析师维持了“增持”的投资评级,并对未来盈利能力持乐观预期,但同时提示了生猪市场波动和行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用