中心思想

业绩稳健增长与未来潜力

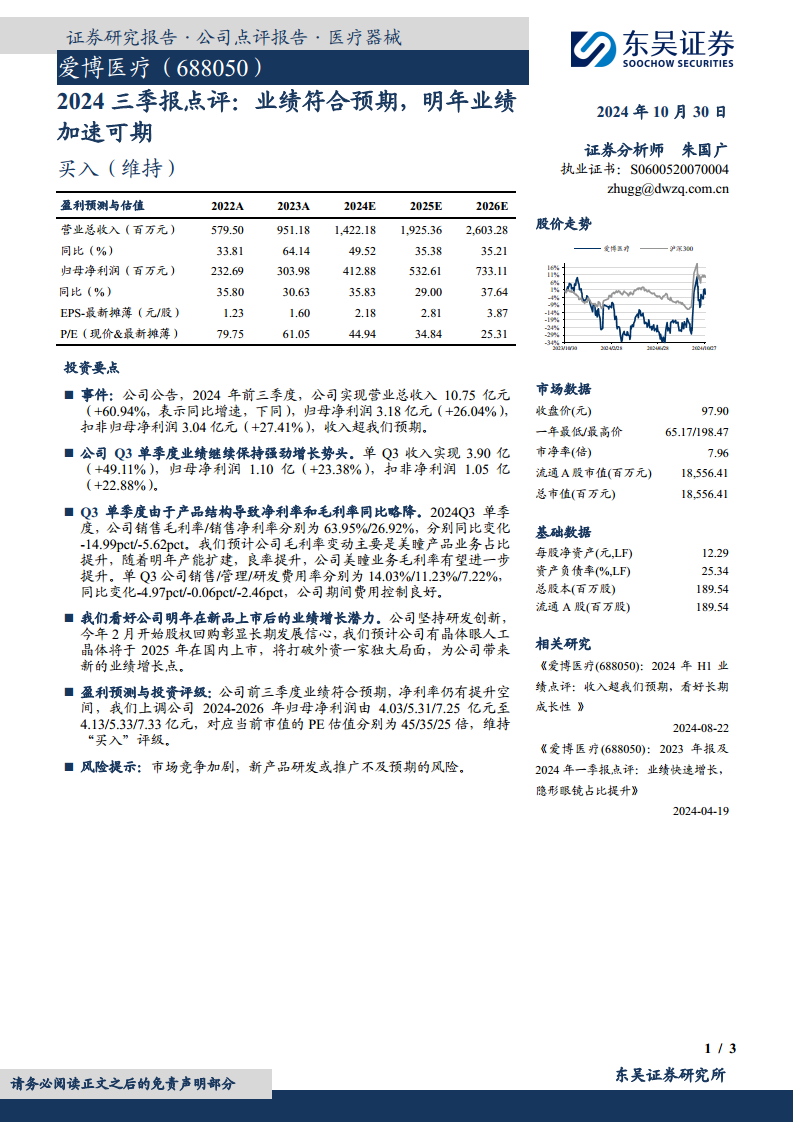

爱博医疗在2024年前三季度展现出强劲的业绩增长势头,营业总收入和归母净利润均实现显著增长,其中收入表现超出市场预期。公司第三季度单季业绩亦保持高速增长,显示出其在医疗器械市场的持续竞争力。展望未来,公司通过持续的研发投入和新产品布局,特别是预计于2025年上市的有晶体眼人工晶体,有望打破外资品牌在高端市场的垄断,为公司带来新的业绩增长点,进一步巩固其市场地位。分析师基于此上调了公司未来三年的盈利预测,并维持“买入”评级,预示着公司业绩加速增长的良好前景。

战略布局与市场竞争优势

公司坚持研发创新,通过股权回购彰显了管理层对公司长期发展的坚定信心。在产品结构方面,尽管美瞳产品业务占比提升短期内对整体毛利率构成压力,但随着产能扩建和良率提升,该业务的盈利能力有望改善。更重要的是,公司在高端医疗器械领域的战略布局,特别是即将推出的有晶体眼人工晶体,不仅是技术实力的体现,更是其抢占市场份额、提升品牌影响力的关键举措。通过不断推出创新产品,爱博医疗正逐步构建其在医疗器械市场的核心竞争优势,以应对日益激烈的市场竞争。

主要内容

2024年前三季度及第三季度业绩概览

爱博医疗在2024年前三季度实现了显著的财务增长。报告显示,公司实现营业总收入10.75亿元,同比增长60.94%,这一收入表现超出了分析师的预期。同期,归属于母公司股东的净利润达到3.18亿元,同比增长26.04%;扣除非经常性损益后的归母净利润为3.04亿元,同比增长27.41%。

就第三季度单季而言,公司业绩继续保持强劲增长势头。单季度实现营业收入3.90亿元,同比增长49.11%。归属于母公司股东的净利润为1.10亿元,同比增长23.38%;扣除非经常性损益后的净利润为1.05亿元,同比增长22.88%。这些数据表明公司在报告期内持续保持了高速增长态势。

盈利能力分析与费用控制

在盈利能力方面,2024年第三季度单季,爱博医疗的销售毛利率为63.95%,同比下降14.99个百分点;销售净利率为26.92%,同比下降5.62个百分点。分析指出,毛利率的变动主要是由于美瞳产品业务占比提升所致。尽管美瞳产品在短期内可能拉低整体毛利率,但随着公司明年产能的扩建和良率的提升,美瞳业务的毛利率有望进一步改善。

在费用控制方面,公司表现良好。第三季度单季,销售费用率为14.03%,同比下降4.97个百分点;管理费用率为11.23%,同比下降0.06个百分点;研发费用率为7.22%,同比下降2.46个百分点。期间费用率的有效控制,在一定程度上缓解了毛利率下降对净利润的影响,体现了公司在运营效率方面的管理能力。

新产品驱动与长期增长展望

公司坚定不移地推进研发创新,并于今年2月启动股权回购,此举彰显了管理层对公司长期发展的坚定信心。在产品线布局上,公司预计有晶体眼人工晶体(Phakic IOL)将于2025年在中国上市。这一新产品的推出具有重要战略意义,有望打破目前外资品牌在该领域一家独大的市场格局,为公司带来全新的业绩增长点。

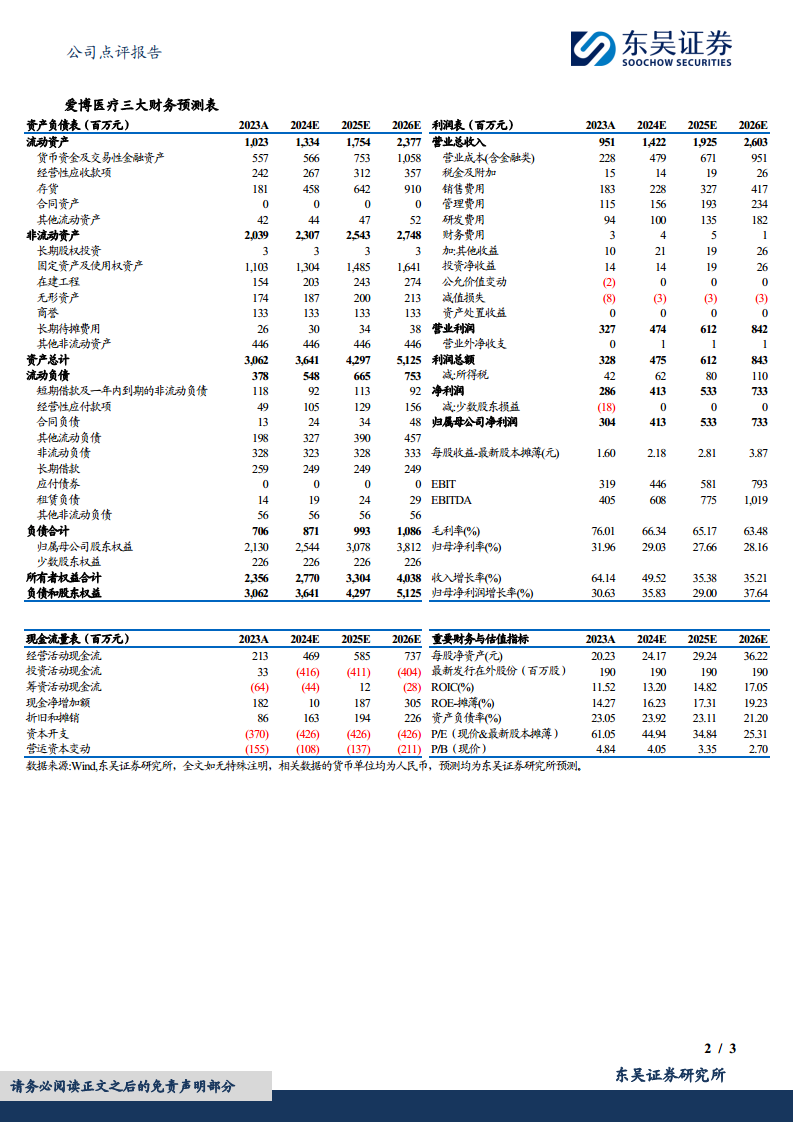

根据最新的盈利预测,公司未来的收入和净利润将持续增长。预计2024年至2026年,营业总收入将分别达到14.22亿元、19.25亿元和26.03亿元,同比增速分别为49.52%、35.38%和35.21%。归母净利润预计将分别达到4.13亿元、5.33亿元和7.33亿元,同比增速分别为35.83%、29.00%和37.64%。这些预测数据反映了新产品和现有业务的协同效应将驱动公司实现可持续增长。

财务预测与投资建议

基于公司前三季度符合预期的业绩表现以及未来净利率的提升空间,分析师上调了爱博医疗2024年至2026年的归母净利润预测,分别由原先的4.03/5.31/7.25亿元上调至4.13/5.33/7.33亿元。按照当前市值计算,对应的市盈率(P/E)估值分别为45倍、35倍和25倍。

鉴于公司强劲的增长势头、良好的费用控制以及新产品带来的巨大市场潜力,分析师维持了对爱博医疗的“买入”评级。同时,报告也提示了潜在风险,包括市场竞争加剧以及新产品研发或推广不及预期的可能性。

总结

爱博医疗在2024年前三季度及第三季度均展现出强劲的业绩增长,营业总收入和归母净利润均实现显著增长,其中收入表现超出市场预期。尽管短期内美瞳产品业务占比提升导致整体毛利率有所下降,但公司通过有效的费用控制和对未来新品(如预计于2025年上市的有晶体眼人工晶体)的战略布局,展现出显著的长期增长潜力。分析师基于此上调了公司2024-2026年的盈利预测,并维持“买入”评级,认为公司未来业绩加速可期,有望在医疗器械市场中持续保持竞争优势并实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用