中心思想

业绩稳健增长与盈利能力提升

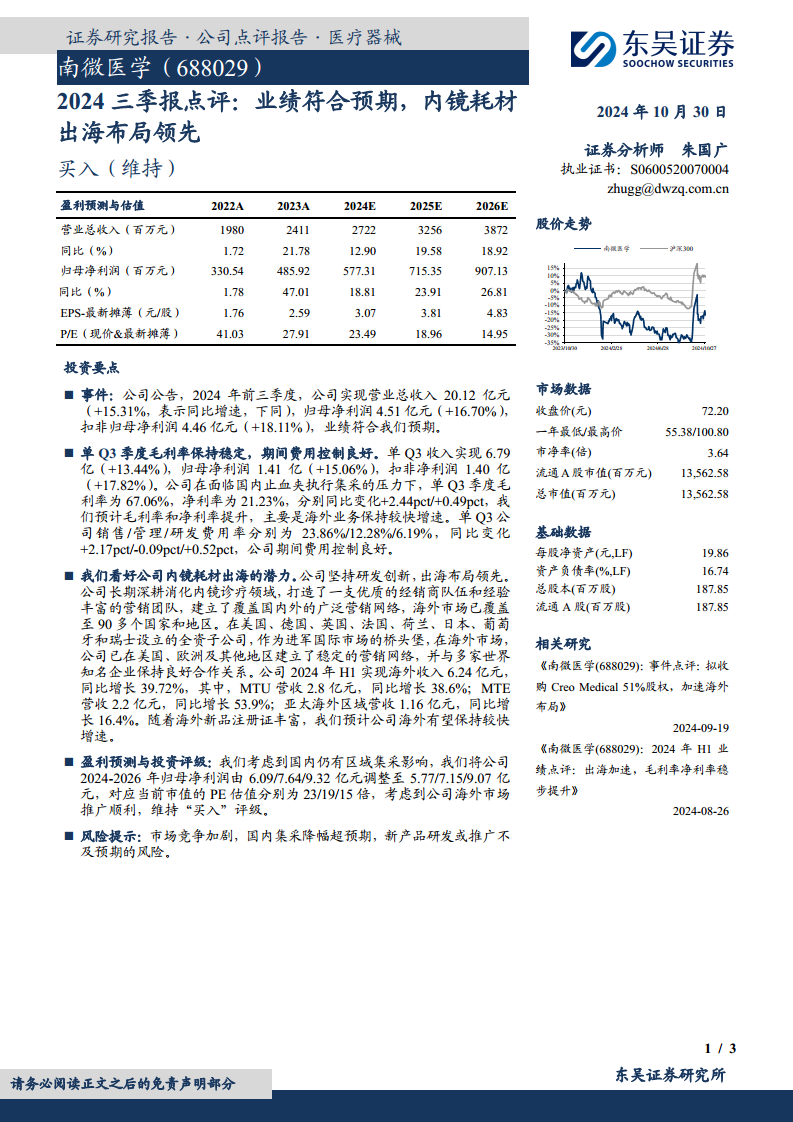

南微医学在2024年前三季度实现了符合预期的业绩增长,营业总收入和归母净利润均保持两位数增长。公司在面临国内集采压力的背景下,通过有效的费用控制和海外业务的快速发展,保持了毛利率和净利率的稳定及提升,显示出其强大的经营韧性和盈利能力。

内镜耗材出海战略成效显著

公司凭借持续的研发创新和领先的海外布局,其内镜耗材产品在国际市场取得了显著进展。通过建立广泛的全球营销网络和与知名企业的合作,海外收入实现高速增长,成为公司业绩增长的重要驱动力。这一战略的成功实施,为公司未来的持续发展奠定了坚实基础。

主要内容

2024年前三季度业绩概览

根据公司公告,2024年前三季度,南微医学实现营业总收入20.12亿元,同比增长15.31%。同期,归母净利润达到4.51亿元,同比增长16.70%;扣非归母净利润为4.46亿元,同比增长18.11%。这些数据显示公司整体业绩符合市场预期,保持了稳健的增长态势。

单季度盈利能力与费用控制

在2024年第三季度,公司实现单季度收入6.79亿元,同比增长13.44%;归母净利润1.41亿元,同比增长15.06%;扣非净利润1.40亿元,同比增长17.82%。尽管面临国内止血夹集采压力,公司单Q3毛利率仍保持在67.06%,同比提升2.44个百分点;净利率为21.23%,同比提升0.49个百分点。这主要得益于海外业务的快速增长。在费用控制方面,单Q3销售费用率为23.86%(同比增加2.17个百分点),管理费用率为12.28%(同比减少0.09个百分点),研发费用率为6.19%(同比增加0.52个百分点),整体期间费用控制良好。

海外市场拓展与增长驱动

南微医学长期深耕消化内镜诊疗领域,通过研发创新和领先的海外布局,建立了覆盖90多个国家和地区的广泛营销网络。公司在美国、德国、英国、法国、荷兰、日本、葡萄牙和瑞士设立了全资子公司,作为国际市场的桥头堡。2024年上半年,公司实现海外收入6.24亿元,同比增长39.72%。其中,MTU业务营收2.8亿元,同比增长38.6%;MTE业务营收2.2亿元,同比增长53.9%;亚太海外区域营收1.16亿元,同比增长16.4%。随着海外新品注册证的不断丰富,预计公司海外业务将继续保持较快增长。

盈利预测调整与投资评级

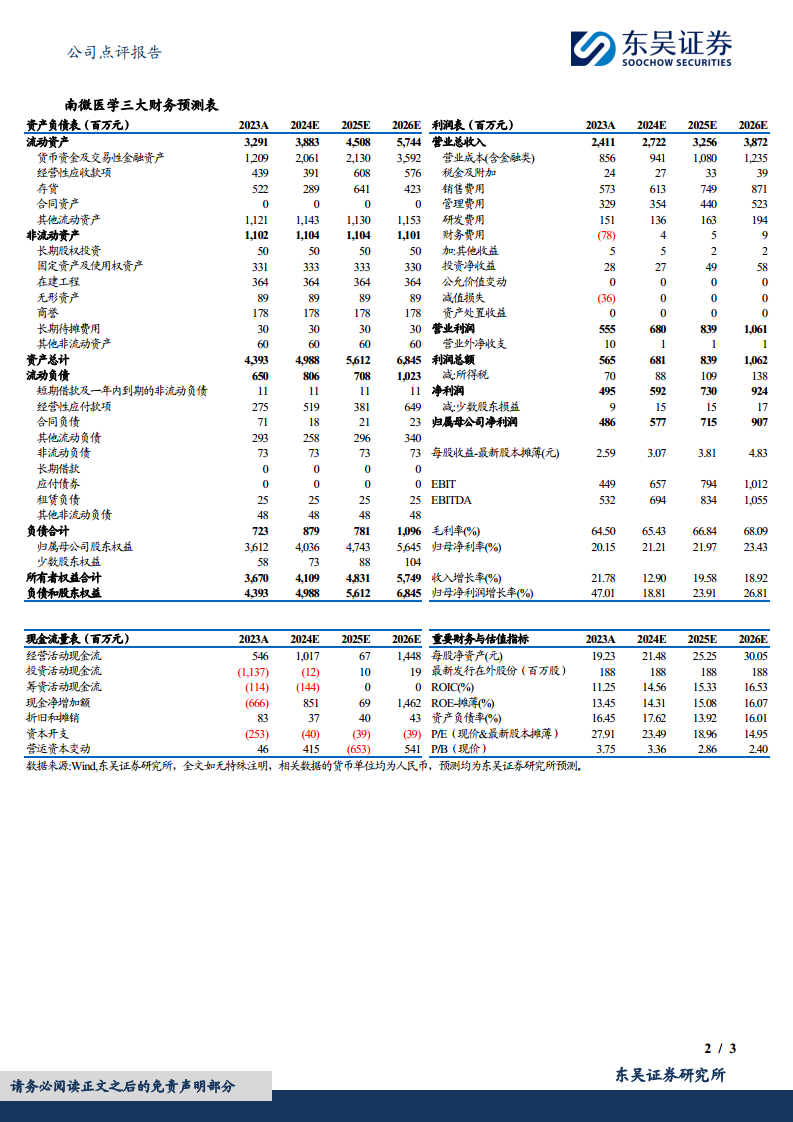

考虑到国内区域集采可能带来的影响,东吴证券研究所对南微医学2024-2026年的归母净利润预测进行了调整,分别由原先的6.09/7.64/9.32亿元调整至5.77/7.15/9.07亿元。根据调整后的盈利预测,公司对应当前市值的PE估值分别为23倍、19倍和15倍。鉴于公司海外市场推广顺利,分析师维持了“买入”的投资评级。同时,报告提示了市场竞争加剧、国内集采降幅超预期以及新产品研发或推广不及预期的风险。

总结

南微医学2024年前三季度业绩表现符合预期,营业收入和归母净利润均实现稳健增长。公司在第三季度保持了稳定的毛利率和净利率,并有效控制了期间费用,这主要得益于其强劲的海外业务增长。公司在内镜耗材领域的出海战略成效显著,海外市场已成为其重要的增长引擎。尽管国内集采带来一定压力,但鉴于海外市场的良好拓展势头,分析师对公司未来发展持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用