中心思想

业绩短期承压,长期增长潜力显著

天坛生物在2024年前三季度展现出稳健的盈利能力,尽管收入端面临短期压力,但其归母净利润和扣非归母净利润均实现两位数增长,显示出公司在核心业务运营效率和成本控制方面的积极进展。这种业绩表现,结合公司在采浆站拓展、新一代核心产品市场放量以及期间费用率良好管控方面的战略布局,共同构筑了其长期增长的坚实基础。公司通过持续扩大血浆资源获取能力和推动高附加值产品的市场渗透,有望在未来实现业绩的持续增长。

采浆与产品创新驱动未来发展

公司未来的增长动力主要来源于两大核心战略:一是通过浆站数量的持续拓展和收购,确保血浆资源的稳定供应和规模化增长,这是血液制品企业发展的生命线;二是通过新一代层析静注人免疫球蛋白(IVIG)等创新产品的成功研发与市场推广,提升产品竞争力与盈利能力。特别是第四代层析静丙在国内首家获批上市并顺利挂网,预示着公司在高端血液制品市场的领先地位和巨大的放量潜力。这些战略举措共同支撑了公司业绩的长期增长预期,并获得了“买入”的投资评级。

主要内容

2024年前三季度业绩分析:收入承压与盈利韧性

天坛生物在2024年前三季度实现了营业收入40.73亿元,较去年同期增长1.28%。这一温和的收入增长反映了当前市场环境的复杂性以及公司在特定业务板块可能遇到的挑战。然而,在盈利能力方面,公司表现出显著的提升。归属于上市公司股东的净利润达到10.52亿元,同比大幅增长18.52%;扣除非经常性损益后的归母净利润为10.44亿元,同比增长18.68%。这表明公司在核心业务的运营效率和成本控制方面取得了积极进展,有效将收入增长转化为更高的净利润增长。

进一步分析第三季度单季表现,公司营业收入为12.32亿元,同比下降7.44%,显示出收入端在短期内承受了较为明显的压力。这可能与市场竞争加剧、产品销售策略调整或特定产品需求波动等因素有关。然而,即便在收入下滑的背景下,公司依然保持了盈利的韧性。第三季度归母净利润为3.26亿元,同比增长1.57%;扣非归母净利润为3.20亿元,同比增长0.04%。这表明公司通过优化内部管理、提升产品附加值或有效控制成本,成功抵消了部分收入下降带来的负面影响,维持了净利润的微弱增长,体现了其在复杂市场环境下的抗风险能力和精细化管理水平。

采浆能力持续增强:浆站拓展与资源整合

血浆是血液制品生产的战略性稀缺资源,采浆能力的提升直接决定了血液制品企业的生产规模和市场竞争力。天坛生物在采浆站建设和资源整合方面持续发力,为未来业绩增长奠定了坚实基础。截至2024年6月30日,公司已拥有在营单采浆站共80家,浆站总数达到102家,显示出其在全国范围内的广泛布局和强大的采浆网络。

更值得关注的是,公司在2024年8月公告拟收购中原瑞德,并于10月21日完成交易。此次收购不仅为公司新增了一家血液制品生产企业,更重要的是带来了5个在营单采血浆站,这直接有助于进一步开拓血浆资源,提升整体采浆规模。此外,公司浆站结构优化,新浆站比例高,非在营浆站储备充足,为后续采浆量提升提供了确定性。预计截至2024年第三季度末,投入采浆不足三年的新浆站占公司在营浆站总数约30%,这些新浆站正处于采浆量的爬坡期,未来贡献将逐步显现。同时,公司还拥有20余家尚未投入采浆的储备浆站,随着这些浆站陆续投入运营,公司的采浆规模有望实现进一步的显著提升,从而有效缓解行业内血浆供需紧张的局面,保障公司血液制品生产的原材料供应。

核心产品市场拓展顺利:创新静丙加速放量

产品创新是血液制品企业保持竞争优势的关键。天坛生物的子公司成都蓉生在血液制品研发方面取得了重要突破。2023年9月,成都蓉生层析工艺制备的第四代10%浓度静注人免疫球蛋白(蓉生静丙®10%)在国内首家获批上市。相较于国内市场主流的5%浓度传统三代静丙,蓉生层析静丙在蛋白纯化、病毒灭活、产品配方等关键技术环节实现了全方位升级,显著提升了产品的安全性和有效性,为临床使用提供了更优选择。

该创新产品的市场推广进展顺利。截至2024年第三季度末,蓉生层析静丙已在黑龙江、广西、重庆等多个省份完成挂网,标志着其进入了省级药品采购目录,为后续的市场销售奠定了基础。分析认为,随着各地医院入院工作的逐步推进,蓉生层析静丙有望加速迎来放量期。其先进的工艺和更高的产品浓度将使其在市场中具备更强的竞争力,预计将成为公司未来收入和利润增长的重要驱动力。

期间费用率管控良好:盈利能力持续提升

在收入端面临短期压力的同时,天坛生物通过有效的期间费用率管控,实现了盈利能力的持续提升。2024年前三季度,公司的综合毛利率同比提升5.72个百分点至55.33%,这一显著提升主要得益于血液制品市场供需紧平衡导致的产品价格升高,反映了公司产品在市场中的议价能力。

在费用控制方面,公司也表现出色:

- 销售费用率为2.94%,同比下降2.00个百分点,显示公司在销售渠道优化和营销效率提升方面取得了成效。

- 管理费用率为8.55%,同比微增0.36个百分点,保持了相对稳定。

- 研发费用率为2.42%,同比增加0.97个百分点,表明公司持续加大研发投入,以支持产品创新和技术升级。

- 财务费用率为-0.74%,同比增加0.10个百分点,保持负值,说明公司财务状况良好,可能存在利息收入或汇兑收益。

综合各项费用率的变动,公司整体净利率同比提升5.01个百分点至35.04%,体现了其卓越的成本控制和盈利转化能力。

聚焦到2024年第三季度,公司的综合毛利率为54.54%,同比提升2.76个百分点;销售费用率进一步降至0.74%,同比下降2.70个百分点,显示出季度内销售效率的显著提升。尽管管理费用率和财务费用率略有波动,但整体净利率仍达到35.87%,同比提升3.31个百分点。这些数据共同印证了公司在精细化管理和成本控制方面的持续努力,是其在收入波动下仍能保持净利润增长的关键因素。

盈利预测与投资评级:长期增长前景乐观

基于对天坛生物采浆能力、产品创新和费用管控的综合分析,太平洋证券对公司未来的业绩增长持乐观态度,并给出了具体的盈利预测:

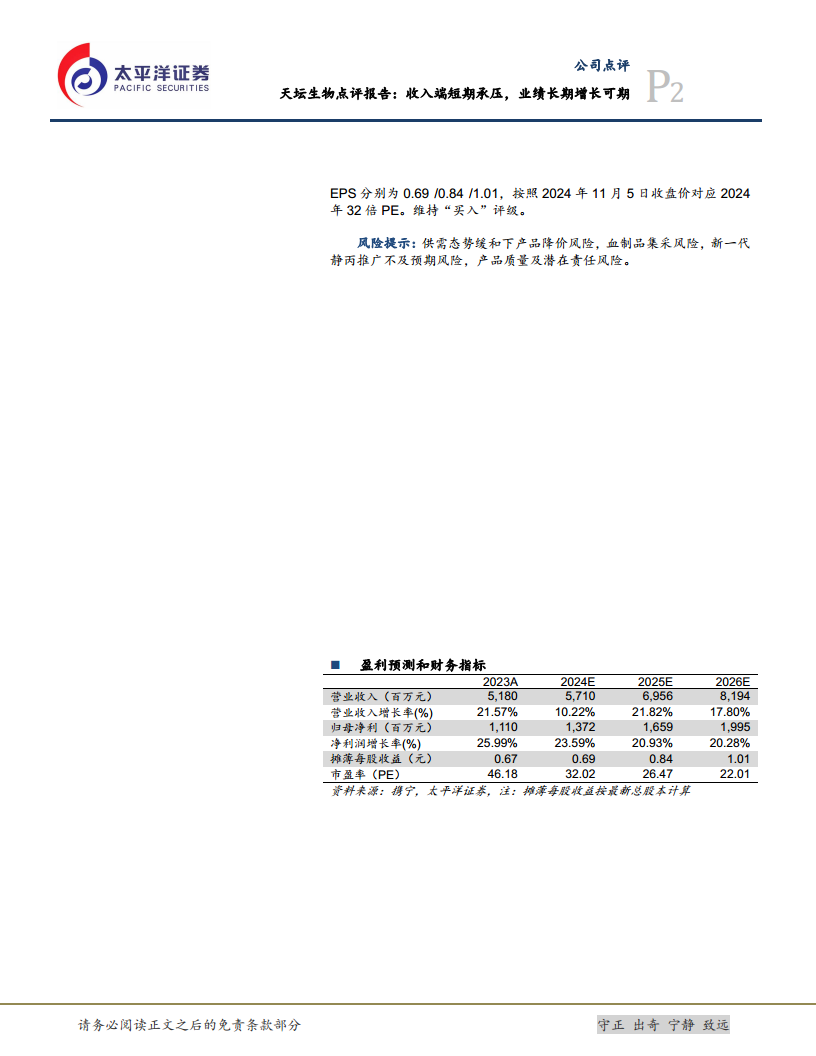

- 营业收入预测: 预计2024年、2025年和2026年营业收入将分别达到57.10亿元、69.56亿元和81.94亿元,同比增速分别为10%、22%和18%。这表明分析师预计公司在2024年经历短期调整后,将在2025年和2026年迎来更强劲的收入增长。

- 归母净利润预测: 预计2024年、2025年和2026年归母净利润将分别达到13.72亿元、16.59亿元和19.95亿元,同比增速分别为24%、21%和20%。净利润增速高于收入增速,进一步印证了公司盈利能力的持续改善。

- 每股收益(EPS)预测: 预计2024年、2025年和2026年EPS将分别为0.69元、0.84元和1.01元,反映了公司盈利对股东的回报能力。

根据2024年11月5日的收盘价,公司2024年预测市盈率(PE)为32倍。鉴于公司在血液制品行业的领先地位、持续的采浆能力扩张、创新产品的市场潜力以及良好的盈利能力,太平洋证券维持了对天坛生物的“买入”投资评级,表明分析师看好公司未来6个月内股价相对沪深300指数涨幅在15%以上。

风险提示:潜在挑战不容忽视

尽管天坛生物的长期增长前景乐观,但投资者仍需关注潜在的风险因素:

- 供需态势缓和下产品降价风险: 血液制品行业目前受益于供需紧平衡带来的产品价格支撑。一旦市场供需关系发生变化,例如采浆量大幅增加或竞争加剧,可能导致产品价格下降,从而影响公司盈利能力。

- 血制品集采风险: 中国医药行业正在推行药品集中采购(集采)政策,血液制品未来也可能面临集采的风险。集采通常会导致产品价格大幅下降,对公司的销售收入和毛利率构成重大挑战。

- 新一代静丙推广不及预期风险: 尽管第四代层析静丙市场前景广阔,但其入院推广速度、市场接受度以及销售放量情况可能不及预期,从而影响公司新产品的收入贡献。

- 产品质量及潜在责任风险: 血液制品作为特殊药品,其生产和使用对质量控制要求极高。任何产品质量问题都可能导致严重的法律责任、声誉损害和市场份额流失。

总结

天坛生物在2024年前三季度展现出稳健的财务表现,尽管第三季度收入面临短期压力,但通过有效的成本控制和产品结构优化,公司实现了归母净利润和扣非归母净利润的显著增长。这得益于公司在采浆站数量上的持续拓展和战略性收购,确保了血浆资源的稳定供应,为未来生产规模的扩大奠定了基础。同时,第四代层析静注人免疫球蛋白作为核心创新产品,其在国内首家获批上市并顺利在多省挂网,预示着公司在高端血液制品市场的巨大增长潜力。公司良好的期间费用率管控进一步提升了整体盈利能力。基于这些积极因素,分析师对天坛生物的未来业绩增长持乐观态度,并维持“买入”评级。然而,投资者也需警惕行业供需变化导致的产品降价、血液制品集采政策、新产品推广不及预期以及产品质量等潜在风险。总体而言,天坛生物凭借其在采浆、产品创新和精细化管理方面的优势,有望在血液制品市场中实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用