中心思想

业绩稳健增长,创新驱动发展

恒瑞医药2024年前三季度业绩表现符合预期,营业收入和归母净利润均实现双位数增长,显示出公司稳健的经营态势。其中,创新药业务的快速增长是核心驱动力,上半年创新药收入同比增长33%,显著高于整体营收增速,表明公司正逐步实现从仿制药向创新药的转型升级。

研发投入持续,管线成果显著

公司持续高强度投入研发,前三季度研发费用同比增长22.10%,为创新药管线的推进提供了坚实支撑。报告期内,多个新药上市申请获受理、获得临床试验批准或纳入突破性治疗品种名单,特别是首个自免领域创新药夫那奇珠单抗注射液的上市,标志着公司在创新药领域的突破性进展,并有望打破进口药物的长期垄断,为未来业绩增长奠定基础。

主要内容

2024年前三季度财务表现分析

- 整体业绩符合预期: 恒瑞医药2024年前三季度实现营业收入201.89亿元,同比增长18.67%;归母净利润46.20亿元,同比增长32.98%;扣非归母净利润46.16亿元,同比增长37.38%。这些数据显示公司整体盈利能力持续增强,增长势头良好,符合市场预期。

- 第三季度增长结构性变化: 单独来看,2024年第三季度公司实现营业收入65.89亿元,同比增长12.72%;归母净利润11.88亿元,同比增长1.91%;扣非归母净利润11.26亿元,同比增长0.84%。尽管第三季度净利润增速相较前三季度整体有所放缓,但营收仍保持两位数增长,表明公司业务基础稳固,且利润增长的质量正在提升。

创新药研发与市场拓展成效

- 研发投入持续高企: 公司前三季度研发费用高达45.49亿元,同比增长22.10%,持续的研发投入是公司创新能力的核心保障,确保了新药研发的持续推进。

- 创新药收入贡献显著: 根据2024年半年报数据,公司上半年创新药收入达到66.12亿元,同比增长33%,远超公司整体营收增速,表明创新药已成为公司业绩增长的主要引擎,其收入占比稳步提升。

- 丰富的新药管线进展: 报告期内,公司多个药品取得重要进展,包括海曲泊帕乙醇胺片等上市许可申请获受理,SHR-1905注射液等获得临床试验批准,以及HR19042胶囊等纳入突破性治疗品种名单,展现了公司强大的研发储备和转化能力,为未来市场拓展奠定基础。

- 自免领域实现突破: 2024年8月,公司自主研发的1类新药夫那奇珠单抗注射液成功上市,用于治疗中重度斑块状银屑病。这是公司在自身免疫疾病领域的首个创新药,其上市不仅填补了国内空白,打破了同类进口药物的长期垄断,也为患者提供了新的治疗选择,预计将为公司带来新的业绩增长点。

投资评级与未来展望

- 维持“买入”评级: 华西证券维持恒瑞医药“买入”评级,显示出对公司未来发展前景的积极预期。

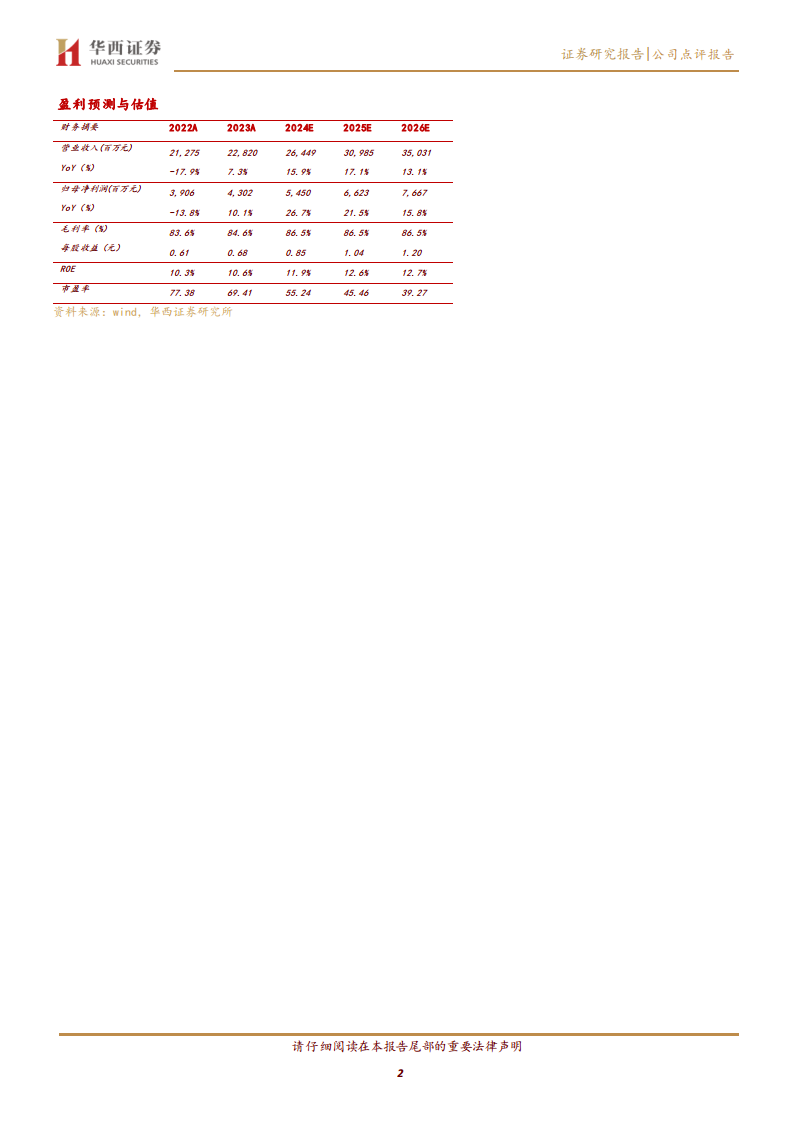

- 盈利预测乐观: 预计公司2024-2026年营业收入分别为264亿元、310亿元和350亿元,归母净利润分别为54.50亿元、66.23亿元和76.67亿元,对应EPS分别为0.85元、1.04元和1.20元。基于2024年10月30日47.20元/股的收盘价,对应PE分别为55倍、45倍和39倍。预测毛利率将保持在86.5%的高水平,净资产收益率(ROE)也将稳步提升,反映出公司盈利能力的持续优化。

- 潜在风险提示: 报告同时提示了创新药海内外临床进度低于预期、国际化进程不及预期以及仿制药集采降价等潜在风险,这些因素可能对公司未来业绩产生影响,投资者需予以关注。

总结

恒瑞医药2024年前三季度业绩表现稳健,营业收入和归母净利润均实现显著增长,符合市场预期。公司持续加大研发投入,前三季度研发费用同比增长22.10%,有力推动了创新药管线的稳步前进。上半年创新药收入实现33%的快速增长,已成为公司业绩增长的核心驱动力。特别是首个自免领域创新药夫那奇珠单抗注射液的成功上市,标志着公司在创新药领域的重大突破,有望进一步提升市场竞争力并打破进口垄断。华西证券维持“买入”评级,并对公司未来盈利能力持乐观态度,预计营收和净利润将持续增长。然而,报告也提示了创新药研发、国际化进程及仿制药集采等方面的潜在风险。整体而言,恒瑞医药凭借其强大的研发实力和不断丰富的创新药产品线,展现出良好的发展前景和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用