中心思想

业绩短期承压与集采影响消化

众生药业2024年前三季度业绩短期承压,主要受中药集采政策影响。然而,报告分析指出,集采带来的产品降价影响正逐步消化,公司正通过调整营销策略,有望实现“价降量升”,为未来业绩增长奠定基础。

创新驱动与长期增长潜力

公司在创新药研发方面持续投入并取得显著进展,多个创新药项目处于临床试验阶段,部分已获批上市或提交上市申请。这些创新成果的逐步落地,预计将成为公司长期竞争优势和业绩增长的核心驱动力,支撑公司未来的持续发展。

主要内容

2024年前三季度业绩回顾

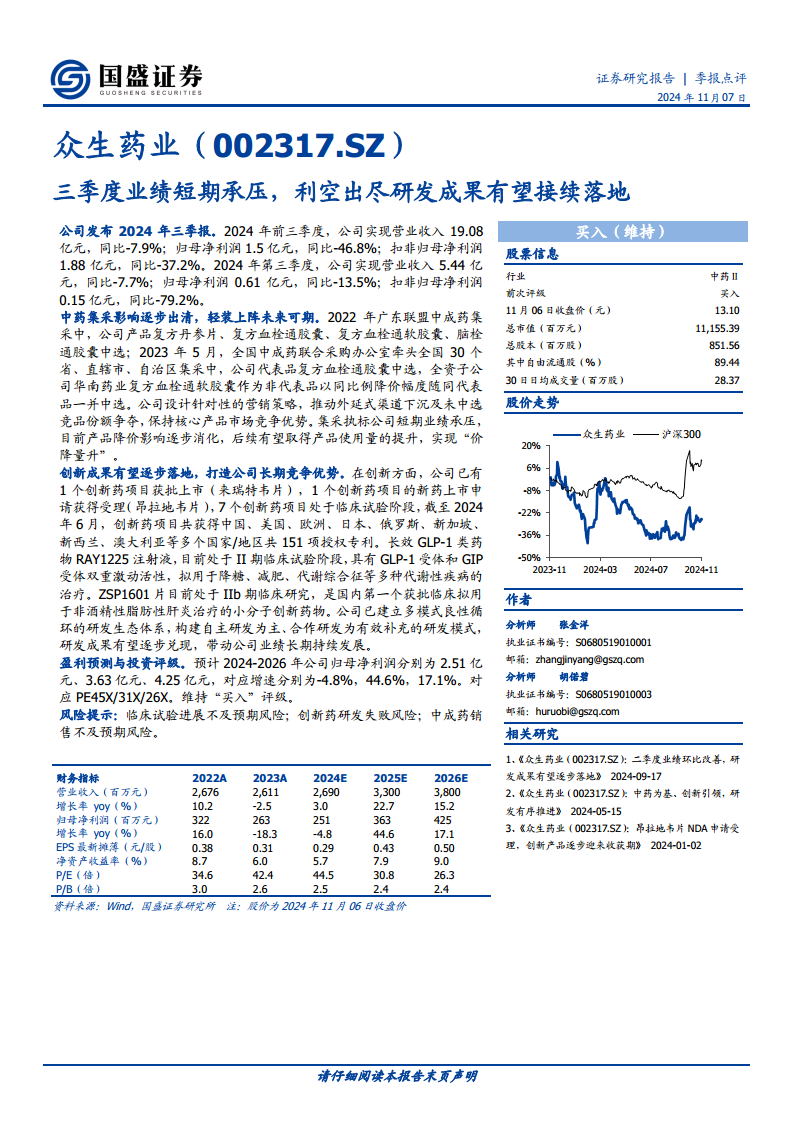

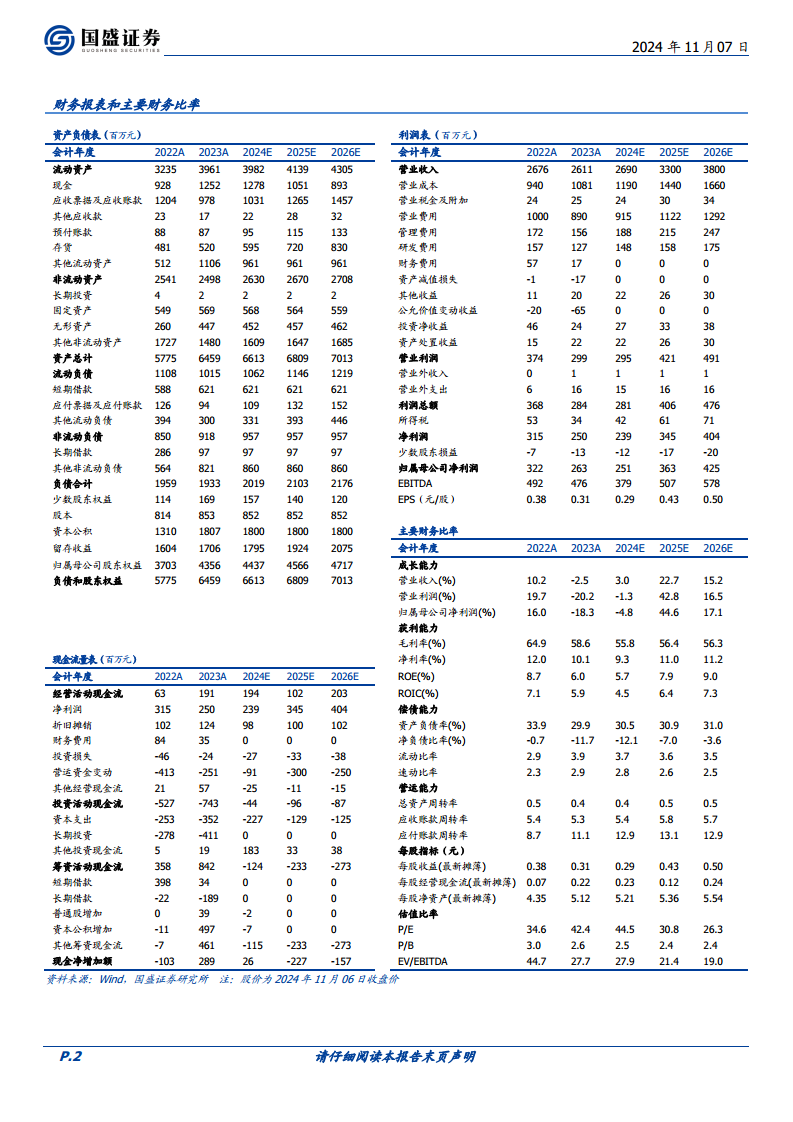

- 前三季度业绩概览: 2024年前三季度,公司实现营业收入19.08亿元,同比下降7.9%;归母净利润1.5亿元,同比大幅下降46.8%;扣非归母净利润1.88亿元,同比下降37.2%。

- 第三季度业绩表现: 单独第三季度,公司实现营业收入5.44亿元,同比下降7.7%;归母净利润0.61亿元,同比下降13.5%;扣非归母净利润0.15亿元,同比大幅下降79.2%。数据显示,第三季度扣非归母净利润降幅显著,反映出短期经营压力。

中药集采影响及应对策略

- 集采中选情况: 公司产品在多轮中药集采中中选。2022年广东联盟中成药集采中,复方丹参片、复方血栓通胶囊、复方血栓通软胶囊、脑栓通胶囊中选。2023年全国中成药联合采购中,复方血栓通胶囊作为代表品中选,全资子公司华南药业的复方血栓通软胶囊也随同中选。

- 集采影响与应对: 集采导致产品降价,短期内对公司业绩造成压力。公司积极采取针对性营销策略,推动渠道下沉,并争夺未中选竞品份额,以保持核心产品的市场竞争优势。报告认为,随着集采降价影响逐步消化,未来有望通过产品使用量的提升,实现“价降量升”的积极效果。

创新药研发进展与未来展望

- 创新药管线丰富: 公司已有一个创新药项目(来瑞特韦片)获批上市,一个创新药项目(昂拉地韦片)的新药上市申请获得受理。此外,还有7个创新药项目处于临床试验阶段。

- 专利布局广泛: 截至2024年6月,公司创新药项目已在中国、美国、欧洲、日本等多个国家/地区获得共151项授权专利,显示其在全球范围内的知识产权布局。

- 重点创新项目:

- RAY1225注射液: 长效GLP-1类药物,目前处于II期临床试验阶段,具有GLP-1受体和GIP受体双重激动活性,拟用于降糖、减肥、代谢综合征等多种代谢性疾病的治疗。

- ZSP1601片: 国内第一个获批临床拟用于非酒精性脂肪性肝炎治疗的小分子创新药物,目前处于IIb期临床研究。

- 研发生态体系: 公司已建立多模式良性循环的研发生态体系,以自主研发为主,合作研发为有效补充,预计研发成果将逐步兑现,驱动公司业绩长期持续发展。

盈利预测与投资建议

- 盈利预测: 预计公司2024-2026年归母净利润分别为2.51亿元、3.63亿元、4.25亿元。对应增速分别为-4.8%、44.6%、17.1%。

- 估值分析: 对应PE分别为45倍、31倍、26倍。

- 投资评级: 维持“买入”评级。

- 风险提示: 临床试验进展不及预期风险;创新药研发失败风险;中成药销售不及预期风险。

总结

众生药业2024年前三季度业绩短期承压,主要受中药集采政策影响。然而,报告分析指出,集采带来的产品降价影响正逐步消化,公司正通过调整营销策略,有望实现“价降量升”。同时,公司在创新药研发方面持续投入并取得显著进展,多个创新药项目处于临床试验阶段,部分已获批上市或提交上市申请,如长效GLP-1类药物RAY1225和非酒精性脂肪性肝炎治疗药物ZSP1601。这些创新成果的逐步落地,预计将成为公司长期竞争优势和业绩增长的核心驱动力。基于对公司未来发展的积极展望,报告维持“买入”评级,并预计2024-2026年归母净利润将分别实现-4.8%、44.6%和17.1%的增长。

微信扫一扫-立即使用

微信扫一扫-立即使用