中心思想

业绩稳健增长,符合市场预期

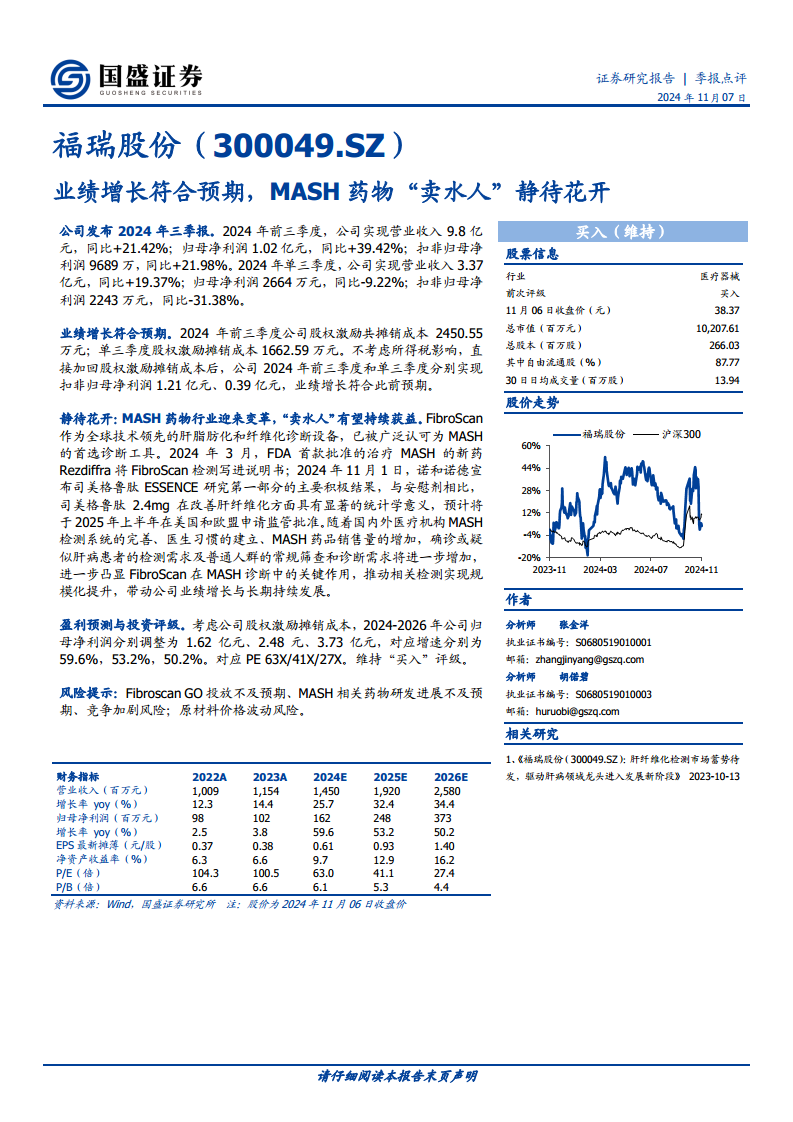

福瑞股份在2024年前三季度展现出稳健的业绩增长态势,营业收入和归母净利润均实现两位数增长。尽管单三季度归母净利润受股权激励摊销成本影响有所波动,但剔除该因素后,公司核心业务的盈利能力依然符合市场预期,显示出良好的经营韧性。

MASH市场变革,诊断设备核心地位凸显

随着全球首款MASH(非酒精性脂肪性肝炎)治疗药物的获批上市以及其他重磅药物研发的积极进展,MASH药物行业正迎来深刻变革。作为MASH诊断领域的关键“卖水人”,福瑞股份的FibroScan设备因其在全球肝脂肪化和纤维化诊断中的领先地位,被明确纳入新药说明书,其在MASH诊断中的核心作用进一步凸显,有望持续受益于MASH检测需求的规模化提升,驱动公司长期发展。

主要内容

2024年前三季度业绩回顾与分析

整体财务表现

福瑞股份于2024年发布的三季报显示,公司在报告期内实现了显著的业绩增长。

- 2024年前三季度:公司实现营业收入9.8亿元,同比增长21.42%;归属于母公司股东的净利润为1.02亿元,同比增长39.42%;扣除非经常性损益后的归母净利润为9689万元,同比增长21.98%。

- 2024年单三季度:公司实现营业收入3.37亿元,同比增长19.37%;归属于母公司股东的净利润为2664万元,同比下降9.22%;扣除非经常性损益后的归母净利润为2243万元,同比下降31.38%。

股权激励成本影响及调整后业绩

单三季度归母净利润和扣非归母净利润的同比下降,主要受股权激励摊销成本的影响。

- 股权激励摊销成本:2024年前三季度共摊销成本2450.55万元;其中单三季度摊销成本为1662.59万元。

- 调整后业绩:若不考虑所得税影响,直接加回股权激励摊销成本后,公司2024年前三季度和单三季度分别实现扣非归母净利润1.21亿元和0.39亿元。这一调整后的数据表明,公司的业绩增长符合此前市场预期,核心业务表现稳健。

关键财务比率分析

结合财务指标数据,公司在盈利能力和财务结构方面表现良好:

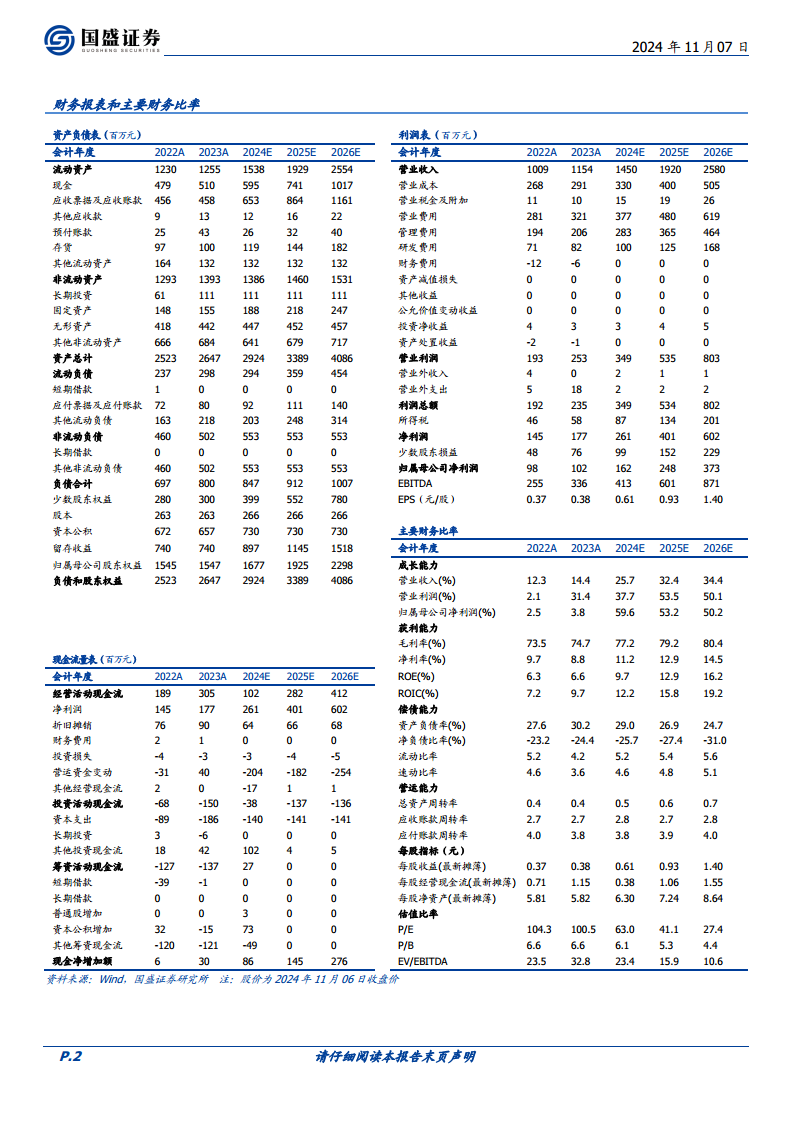

- 毛利率:预计从2023年的74.7%提升至2024年的77.2%,并在2026年进一步提升至80.4%,显示公司产品盈利能力持续增强。

- 净利率:预计从2023年的8.8%提升至2024年的11.2%,并在2026年达到14.5%,反映净利润转化效率的提高。

- 净资产收益率(ROE):预计从2023年的6.6%提升至2024年的9.7%,并在2026年达到16.2%,表明股东回报能力持续改善。

- 资产负债率:预计从2023年的30.2%下降至2024年的29.0%,并在2026年进一步下降至24.7%,显示公司财务结构持续优化,偿债能力稳健。

MASH药物行业变革与FibroScan的市场机遇

FibroScan在MASH诊断中的核心地位

FibroScan作为全球技术领先的肝脂肪化和纤维化诊断设备,已被广泛认可为MASH(非酒精性脂肪性肝炎)的首选诊断工具。其无创、便捷的特点使其在肝病筛查和诊断中占据重要地位。

MASH药物研发进展及其对诊断需求的驱动

MASH药物研发领域近期取得突破性进展,为FibroScan带来了巨大的市场机遇:

- Rezdiffra获批:2024年3月,美国FDA批准了首款治疗MASH的新药Rezdiffra。值得注意的是,该药物的说明书明确将FibroScan检测写入,这极大地提升了FibroScan在MASH诊断路径中的权威性和必要性。

- 司美格鲁肽积极结果:2024年11月1日,诺和诺德宣布其司美格鲁肽ESSENCE研究第一部分取得了主要积极结果,与安慰剂相比,司美格鲁肽2.4mg在改善肝纤维化方面具有显著的统计学意义。预计该药物将于2025年上半年在美国和欧盟申请监管批准。

市场规模化提升与公司长期发展

随着MASH治疗药物的上市和普及,MASH诊断需求将迎来爆发式增长:

- 检测系统完善与医生习惯建立:国内外医疗机构MASH检测系统的逐步完善,以及医生对MASH诊断流程和工具的熟悉与采纳,将进一步推动FibroScan的使用。

- 药品销售量增加:MASH药品的销售量增加将直接带动确诊或疑似肝病患者的检测需求。

- 常规筛查和诊断需求:普通人群对肝健康的关注度提升,也将增加常规筛查和诊断的需求。

这些因素将共同凸显FibroScan在MASH诊断中的关键作用,推动相关检测实现规模化提升,从而有力带动福瑞股份的业绩增长与长期持续发展。

盈利预测、投资评级与风险提示

盈利预测调整与估值分析

分析师在考虑公司股权激励摊销成本后,对福瑞股份未来的盈利能力进行了调整和预测:

- 归母净利润预测:

- 2024年:预计为1.62亿元,同比增长59.6%。

- 2025年:预计为2.48亿元,同比增长53.2%。

- 2026年:预计为3.73亿元,同比增长50.2%。

- 对应P/E估值:基于2024年11月06日收盘价38.37元,对应2024年、2025年和2026年的P/E分别为63X、41X和27X。

投资评级与市场展望

鉴于公司业绩的稳健增长、在MASH诊断市场的核心地位以及MASH药物行业变革带来的巨大机遇,分析师维持对福瑞股份的“买入”评级。

主要风险因素

报告同时提示了投资者需关注的潜在风险:

- Fibroscan GO投放不及预期:新产品或新市场拓展可能面临挑战。

- MASH相关药物研发进展不及预期:MASH药物的研发和上市进度可能影响诊断需求增长。

- 竞争加剧风险:市场竞争可能导致公司市场份额或盈利能力受压。

- 原材料价格波动风险:原材料成本变化可能影响公司生产成本和利润。

总结

福瑞股份在2024年前三季度表现出符合预期的业绩增长,营业收入和归母净利润均实现稳健提升。尽管单三季度利润受股权激励摊销成本影响,但剔除该因素后,公司核心业务盈利能力依然强劲。随着MASH药物行业的重大变革,特别是首款MASH新药Rezdiffra的获批以及司美格鲁肽的积极进展,作为MASH诊断首选工具的FibroScan将迎来巨大的市场机遇。MASH检测需求的规模化提升有望持续驱动公司业绩增长和长期发展。基于此,分析师上调了公司未来三年的盈利预测,并维持“买入”评级,但同时提醒投资者关注Fibroscan GO投放、MASH药物研发进展、市场竞争及原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用