中心思想

业绩短期承压,未来增长可期

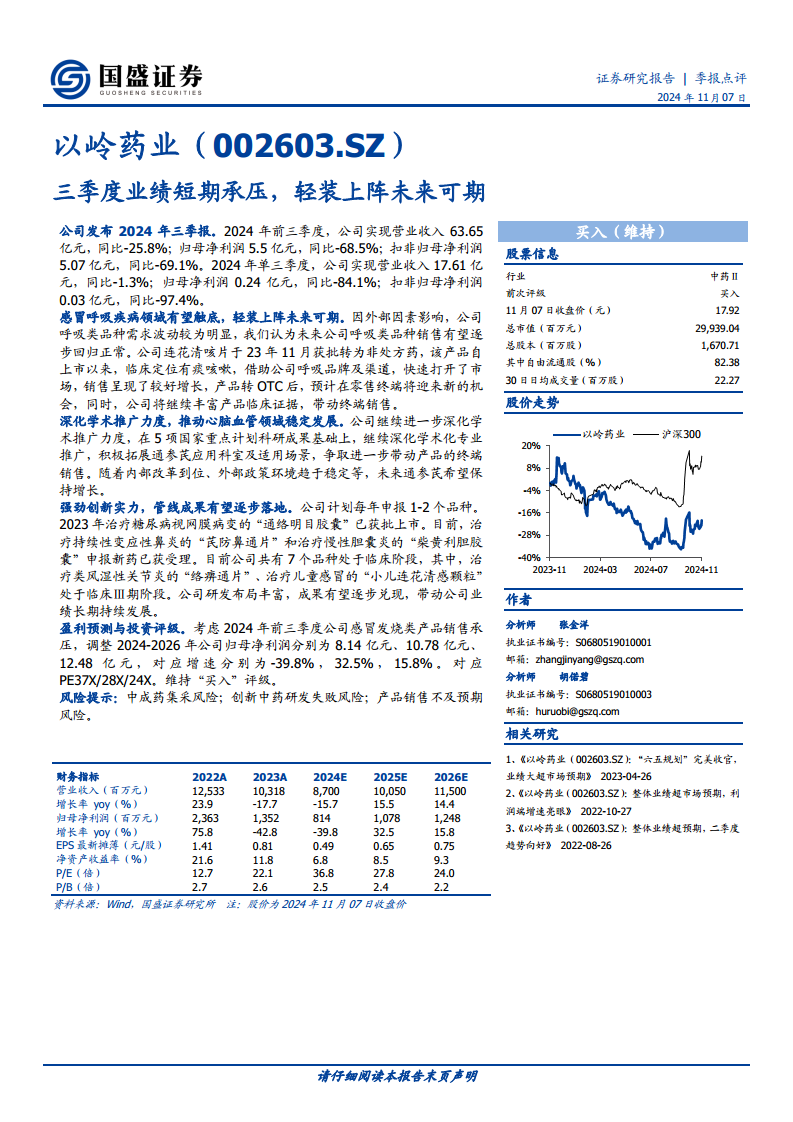

以岭药业2024年前三季度及单三季度业绩受外部因素影响显著承压,营业收入和归母净利润同比大幅下滑。尽管短期面临挑战,但公司在感冒呼吸、心脑血管及创新药领域均展现出积极的调整和发展策略,预计未来业绩有望触底回升,实现可持续增长。

业务结构优化与创新驱动

公司通过推动呼吸类产品(如连花清咳片)转为非处方药(OTC)以拓宽市场,深化学术推广以稳定心脑血管产品增长,并持续投入创新研发,多个新药品种获批或进入临床后期,为公司长期发展注入新动力。这种多元化的业务布局和创新驱动战略是公司未来发展的核心支撑。

主要内容

2024年三季度业绩回顾

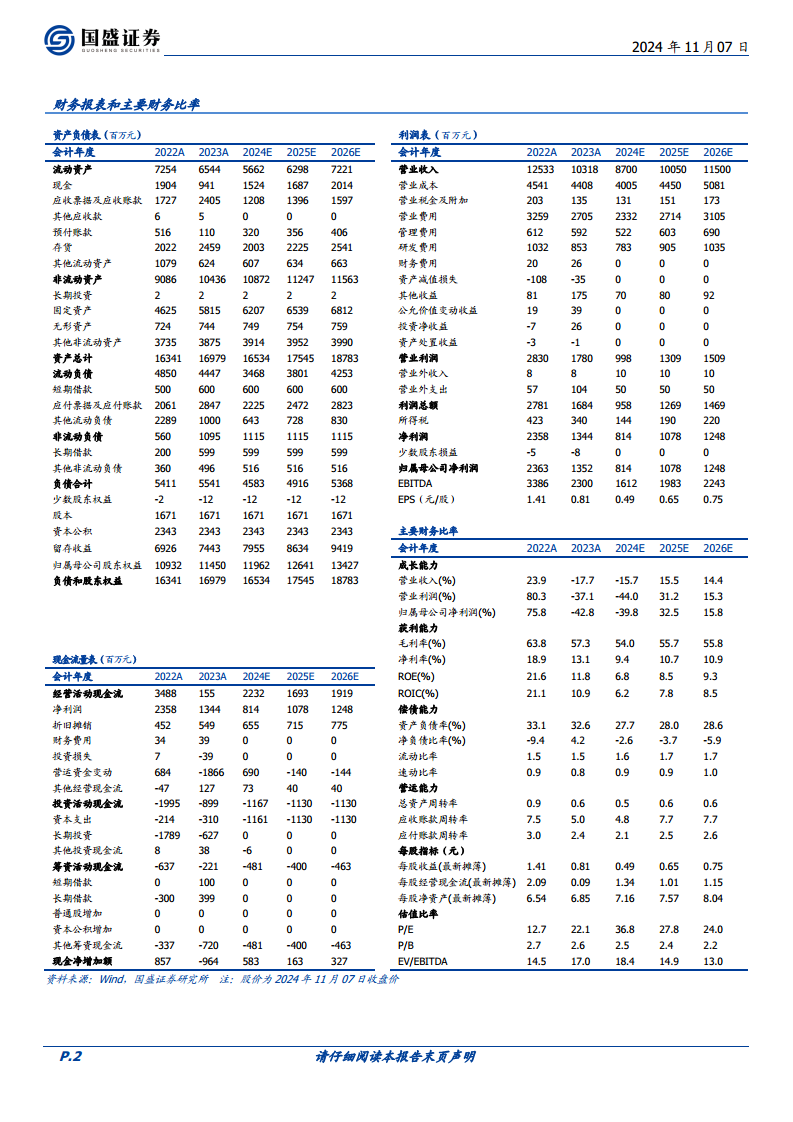

- 2024年前三季度,以岭药业实现营业收入63.65亿元,同比下降25.8%;归属于上市公司股东的净利润为5.5亿元,同比大幅下降68.5%;扣除非经常性损益的归母净利润为5.07亿元,同比下降69.1%。

- 2024年单三季度,公司实现营业收入17.61亿元,同比微降1.3%;归母净利润0.24亿元,同比下降84.1%;扣非归母净利润0.03亿元,同比下降97.4%。业绩短期承压主要受呼吸类品种需求波动影响。

感冒呼吸疾病领域展望

- 受外部因素影响,公司呼吸类品种的市场需求波动较为明显,但分析认为未来销售有望逐步回归正常水平。

- 连花清咳片于2023年11月获批转为非处方药(OTC)。该产品自上市以来,凭借其明确的临床定位(有痰咳嗽)及公司强大的品牌和渠道优势,实现了较好的销售增长。转为OTC后,预计将在零售终端迎来新的市场机遇,公司也将继续丰富产品临床证据以带动终端销售。

心脑血管领域发展策略

- 公司持续深化学术推广力度,在5项国家重点计划科研成果的基础上,进一步推进学术化专业推广。

- 积极拓展通参芪的应用科室及适用场景,以期进一步带动产品的终端销售。随着内部改革的到位和外部政策环境的趋于稳定,预计通参芪等心脑血管产品有望保持稳定增长。

创新研发管线进展

- 以岭药业具备强劲的创新实力,计划每年申报1-2个新品种。

- 2023年,用于治疗糖尿病视网膜病变的“通络明目胶囊”已获批上市。

- 目前,治疗持续性变应性鼻炎的“芪防鼻通片”和治疗慢性胆囊炎的“柴黄利胆胶囊”已申报新药并获受理。

- 公司共有7个品种处于临床阶段,其中治疗类风湿性关节炎的“络痹通片”和治疗儿童感冒的“小儿连花清感颗粒”已进入临床Ⅲ期。丰富的研发布局有望逐步兑现成果,为公司业绩提供长期持续发展动力。

盈利预测与投资评级

- 考虑到2024年前三季度公司感冒发烧类产品销售承压,国盛证券调整了公司2024-2026年的归母净利润预测。

- 调整后,预计2024年归母净利润为8.14亿元(同比下降39.8%),2025年为10.78亿元(同比增长32.5%),2026年为12.48亿元(同比增长15.8%)。

- 对应PE分别为37X/28X/24X。分析师维持对以岭药业的“买入”评级。

风险提示

- 中成药集采风险: 政策变化可能导致中成药产品价格下降,影响公司盈利能力。

- 创新中药研发失败风险: 新药研发周期长、投入大,存在研发失败或上市不及预期的风险。

- 产品销售不及预期风险: 市场竞争加剧、消费者需求变化或外部环境不确定性可能导致产品销售未达预期。

总结

以岭药业2024年前三季度业绩短期承压,主要受呼吸类产品需求波动影响,导致营收和净利润同比大幅下滑。然而,公司正积极通过多方面策略应对挑战,包括推动连花清咳片转为OTC以拓展零售市场,深化学术推广以稳定心脑血管产品增长,并持续推进创新药研发,多个重磅品种已进入临床后期或获批上市,为公司未来发展奠定基础。尽管短期盈利预测有所下调,但分析师基于公司长期的创新能力和市场布局,维持“买入”评级,认为公司有望轻装上阵,实现业绩的逐步回升和持续增长。投资者在关注公司发展潜力的同时,也需警惕中成药集采、创新研发失败及产品销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用