中心思想

康龙化成3Q24业绩持续改善,核心业务稳健增长

康龙化成在2024年第三季度展现出显著的业绩改善趋势,其收入和经调整non-IFRS归母净利润均实现环比增长,表明公司经营状况边际向好。尽管前三季度净利润受人才储备、新增贷款及新产能投入等长期发展策略影响同比有所下滑,但核心业务板块,特别是实验室服务和CMC业务,表现出强劲的增长势头和积极的未来展望。公司通过积极的技术创新,尤其是在AI领域的布局,以及持续的产能和能力建设,为长期可持续发展奠定了坚实基础。华泰研究维持对康龙化成的“买入”评级,并上调了目标价,看好其作为CXO领域平台型企业的长期发展潜力。

战略布局驱动未来增长,维持“买入”评级

报告强调,康龙化成正通过战略性投入,如强化人才储备、新增银团贷款以支持运营,以及新产能的陆续投产,来着眼于公司的长期发展。这些投入虽然短期内对利润造成压力,但有助于提升公司的核心竞争力。同时,公司在实验室服务板块积极扩充AI领域技术储备,并成功收购上海机颖智能科技有限公司的控制权,旨在推动服务数字化转型并提升新药研发能力。各业务板块新签订单金额的强劲增长,预示着客户需求的逐步恢复和公司未来收入的可见度。基于公司扎实的技术能力、广泛的客户基础以及清晰的长期发展战略,分析师维持“买入”评级,并对其未来增长持乐观态度。

主要内容

整体业绩表现与趋势分析

康龙化成在2024年前三季度(1-3Q24)实现了88.17亿元人民币的营业收入,同比增长3.0%,同期经调整non-IFRS归母净利润为11.07亿元,同比下降21.6%。尽管前三季度净利润有所下滑,但公司在第三季度(3Q24)的业绩表现出显著的边际改善。3Q24单季度收入达到32.13亿元,同比增长10.0%,环比增长9.5%;经调整non-IFRS归母净利润为4.17亿元,同比下降13.2%,但环比大幅增长18.7%。

3Q24经调整non-IFRS归母净利润同比下滑的主要原因在于公司为实现长期发展而强化人才储备、新增银团贷款以及新产能的陆续投产所带来的成本和费用增加。然而,环比数据的改善清晰地表明公司业绩已持续向好。

在盈利能力方面,公司1-3Q24的毛利率为33.9%,同比下降2.1个百分点。毛利率下降的原因被推测为多方面因素的叠加,包括公司员工数量的增加、部分新建产能的陆续投产、临床CRO业务订单结构的变化,以及市场订单价格竞争的充分性。

市场需求方面,公司1-3Q24新签订单金额同比增长超过18%,这表明客户需求正在逐渐恢复,为公司未来的收入增长提供了坚实保障。华泰研究基于公司实验室服务核心业务的过硬实力以及其他业务板块的日趋成熟,看好公司长期向好发展,并维持“买入”投资评级,目标价分别为港币19.40元和人民币36.69元。

实验室服务:核心业务稳健增长与AI布局

实验室服务作为康龙化成的核心业务板块,在2024年前三季度表现稳健。该板块实现收入52.19亿元,同比增长3.0%。值得注意的是,实验室服务的毛利率达到44.8%,同比提升0.4个百分点,这主要得益于毛利率较高的生物科学业务收入占比有所提升,在1-3Q24期间,生物科学收入占该板块总收入的比例达到53%。

新签订单方面,实验室服务板块1-3Q24新签订单金额同比增长超过12%,显示出强劲的市场需求和客户认可度。华泰研究对该板块2024年全年发展趋势持乐观态度,预计将持续向上。

在技术创新和战略布局方面,康龙化成高度重视技术创新,并积极提升在人工智能(AI)领域的技术储备。公司于2024年7月正式取得对于上海机颖智能科技有限公司的控制权。此次收购被视为公司积极推动服务数字化转型、进一步提升新药研发能力的关键举措,有望为实验室服务带来新的增长点和竞争优势。

其他业务板块:多元化发展与增长亮点

CMC业务表现强劲

康龙化成的CMC(化学、制造与控制)业务在2024年前三季度和第三季度均表现出色。1-3Q24,CMC业务收入达到19.77亿元,同比增长3.3%。尤其在3Q24,该业务板块收入为8.01亿元,同比大幅增长20.9%,单季度收入创下历史新高。

新签订单方面,CMC板块1-3Q24新签订单金额同比增长超过30%,这显著提升了板块未来的收入能见度。考虑到公司CMC业务产能的持续提升以及品牌力的不断增强,华泰研究看好该板块在2024年实现稳健发展。

临床CRO业务前景乐观

临床CRO(合同研究组织)业务在2024年前三季度实现收入13.06亿元,同比增长3.5%。华泰研究认为,公司在国内拥有全面的一体化CRO平台能力,同时海外基地在同位素化合物合成方面特色突出,这些优势将共同推动临床CRO业务在2024年实现向好发展。

大分子和CGT业务持续强化

大分子和CGT(细胞与基因治疗)业务在2024年前三季度收入为3.11亿元,同比增长0.1%。尽管增速相对平缓,但报告指出,公司正持续强化相关业务能力建设。基于此,华泰研究看好大分子和CGT业务的长期发展潜力。

盈利预测与估值分析

华泰研究对康龙化成的盈利预测进行了调整。考虑到公司新签订单的执行仍存在一定周期,以及期内出售境外参股公司对投资收益的影响,分析师将公司2024年至2026年的每股收益(EPS)预测调整为0.99元、1.05元和1.25元(前值分别为0.96元、1.15元和1.37元)。

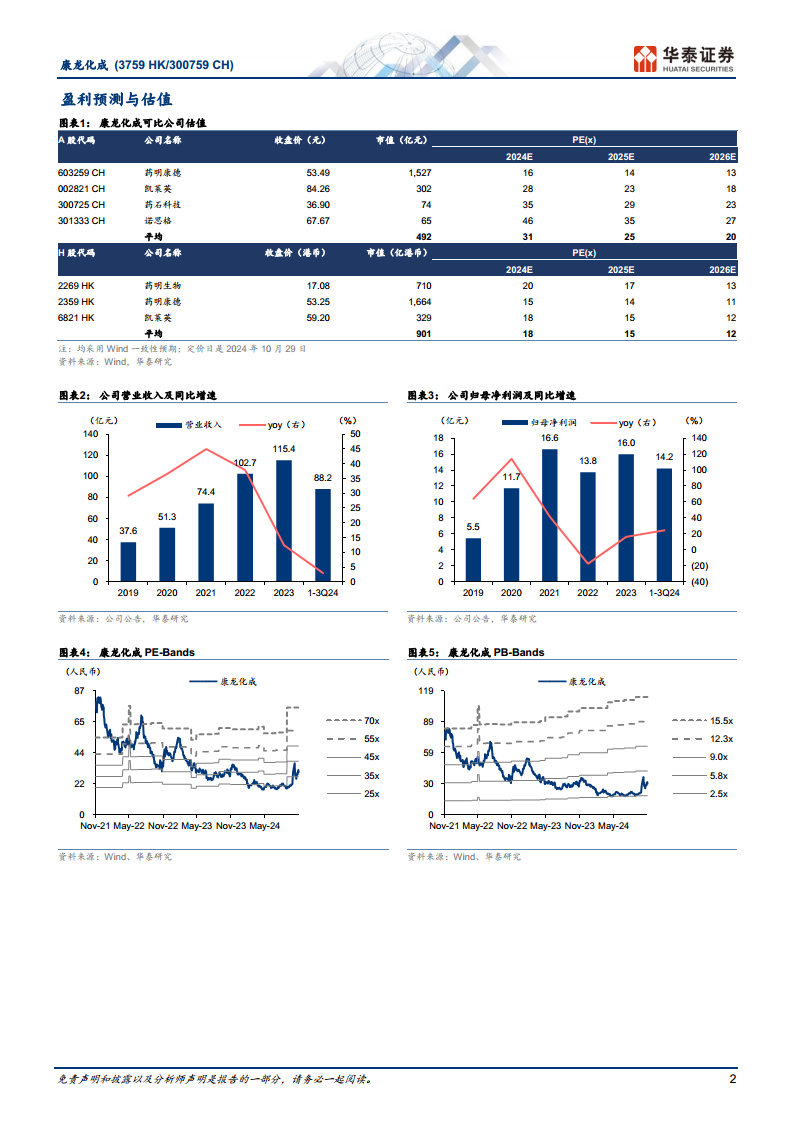

报告强调,康龙化成是CXO(医药研发及生产外包)领域中稀缺的平台型企业,具备扎实的技术能力和广泛的客户来源。基于此,华泰研究给予公司A股和H股2025年35倍和17倍的市盈率(PE)估值,而A/H股可比公司的Wind一致预期均值分别为25倍和15倍。

根据新的估值,公司目标价被上调至人民币36.69元和港币19.40元(前值分别为人民币24.84元和港币11.51元),并均维持“买入”评级。

经营预测指标与估值(部分关键数据):

| 会计年度 |

2022 |

2023 |

2024E |

2025E |

2026E |

| 营业收入 (人民币百万) |

10,266 |

11,538 |

12,120 |

13,940 |

15,913 |

| 同比增长 (%) |

37.92 |

12.39 |

5.04 |

15.02 |

14.15 |

| 归属母公司净利润 (人民币百万) |

1,375 |

1,601 |

1,763 |

1,874 |

2,233 |

| 同比增长 (%) |

(17.24) |

16.48 |

10.13 |

6.25 |

19.21 |

| EPS (人民币,最新摊薄) |

0.77 |

0.90 |

0.99 |

1.05 |

1.25 |

| ROE (%) |

13.30 |

13.86 |

13.12 |

12.35 |

13.11 |

| PE (倍) |

39.02 |

33.50 |

30.42 |

28.63 |

24.02 |

| PB (倍) |

5.08 |

4.27 |

3.75 |

3.35 |

2.97 |

可比公司估值(2025E PE均值):

- A股可比公司(药明康德、凯莱英、药石科技、诺思格)2025E PE平均值为25倍。

- H股可比公司(药明生物、药明康德、凯莱英)2025E PE平均值为15倍。

风险提示:

报告提示了潜在风险,包括政策推进不及预期、科研技术人才流失以及汇率波动风险,这些因素可能对公司的未来业绩产生不利影响。

总结

康龙化成在2024年第三季度展现出积极的业绩改善态势,收入和经调整non-IFRS归母净利润均实现环比增长,表明公司经营已走出低谷并持续向好。尽管前三季度净利润受到人才储备、新增贷款及新产能投入等长期发展策略的短期影响,但这些投入为公司未来的可持续增长奠定了基础。

具体来看,实验室服务作为核心业务,收入和毛利率均保持稳健增长,并通过积极布局AI技术以提升新药研发能力。其他业务板块,包括CMC、临床CRO以及大分子和CGT,也呈现出良好的发展势头,其中CMC业务在3Q24收入创下新高,新签订单表现尤为突出。

华泰研究基于公司作为CXO领域稀缺平台型企业的市场地位、扎实的技术能力和广泛的客户基础,维持“买入”评级,并上调了目标价。尽管存在政策、人才和汇率等风险,但公司在各业务板块的稳健表现和前瞻性战略布局,使其具备长期向好的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用