中心思想

业绩承压与战略应对

东富龙2024年第三季度业绩面临显著压力,营收和归母净利润均出现大幅下滑,主要受制药行业投融资紧缩及市场竞争加剧影响。公司通过动态调整产品、客户及区域覆盖策略以稳定市场份额,并积极推进产品出海以应对国内市场挑战。

海外拓展与未来增长潜力

尽管短期业绩承压,公司通过合同负债的环比增长为未来业绩释放奠定基础,并坚定不移地拓展海外市场。海外收入占比持续提升,本土化运营能力增强,覆盖国家和地区不断扩大,这被视为公司打开长期成长天花板的关键战略,有望改善毛利率并驱动未来增长。

主要内容

三季度业绩概览与利润波动分析

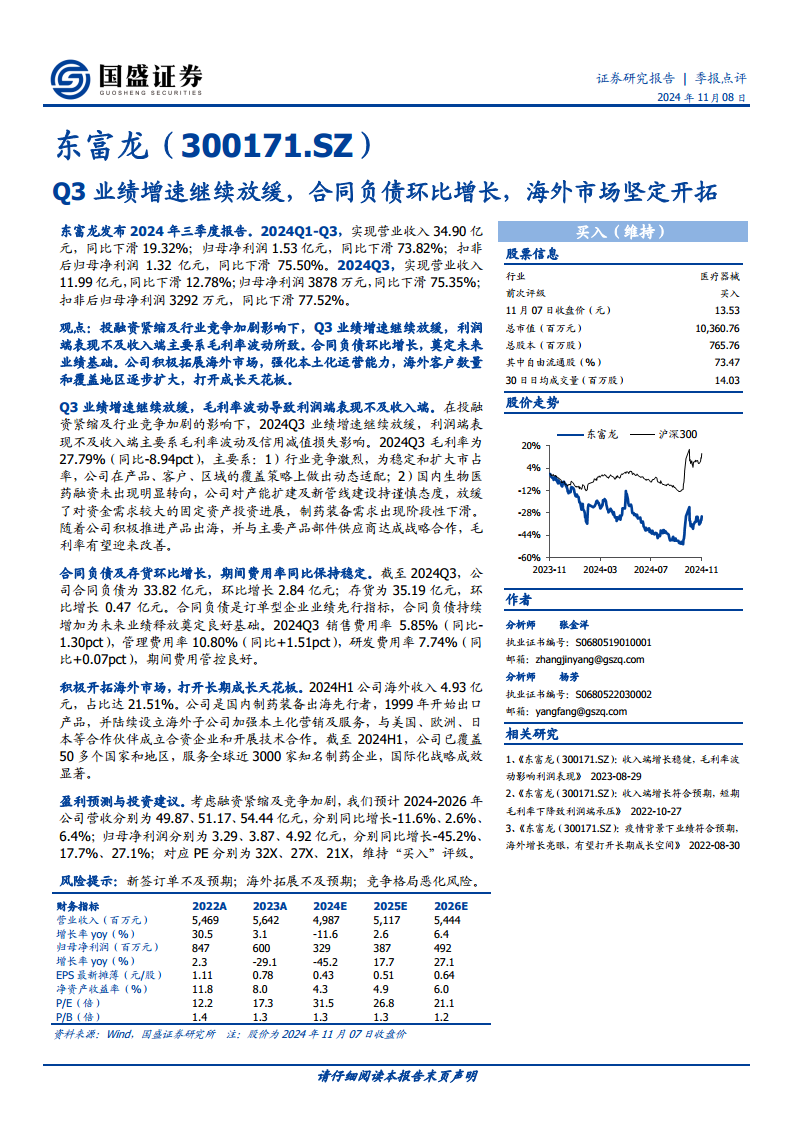

2024年前三季度,东富龙实现营业收入34.90亿元,同比下滑19.32%;归母净利润1.53亿元,同比下滑73.82%;扣非后归母净利润1.32亿元,同比下滑75.50%。其中,第三季度单季实现营业收入11.99亿元,同比下滑12.78%;归母净利润3878万元,同比下滑75.35%;扣非后归母净利润3292万元,同比下滑77.52%。利润端表现不及收入端,主要原因在于毛利率波动及信用减值损失影响。2024年第三季度毛利率为27.79%,同比下降8.94个百分点,这主要系行业竞争激烈导致公司调整策略以扩大市占率,以及国内生物医药融资环境未明显好转,制药装备需求阶段性下滑。

财务结构优化与费用管控

截至2024年第三季度末,公司合同负债达到33.82亿元,环比增长2.84亿元,这作为订单型企业的业绩先行指标,为未来业绩释放奠定了良好基础。同期存货为35.19亿元,环比增长0.47亿元。在费用管控方面,2024年第三季度销售费用率为5.85%(同比下降1.30个百分点),管理费用率为10.80%(同比上升1.51个百分点),研发费用率为7.74%(同比上升0.07个百分点),整体期间费用率同比保持稳定。

国际化战略成效显著

公司积极开拓海外市场,2024年上半年海外收入达到4.93亿元,占总收入的21.51%。东富龙作为国内制药装备出海的先行者,自1999年开始出口产品,并逐步设立海外子公司以加强本土化营销和服务,与美国、欧洲、日本等地的合作伙伴建立了合资企业和技术合作关系。截至2024年上半年,公司业务已覆盖全球50多个国家和地区,服务近3000家知名制药企业,国际化战略成效显著,为公司打开了长期成长空间。

未来业绩展望与投资评级

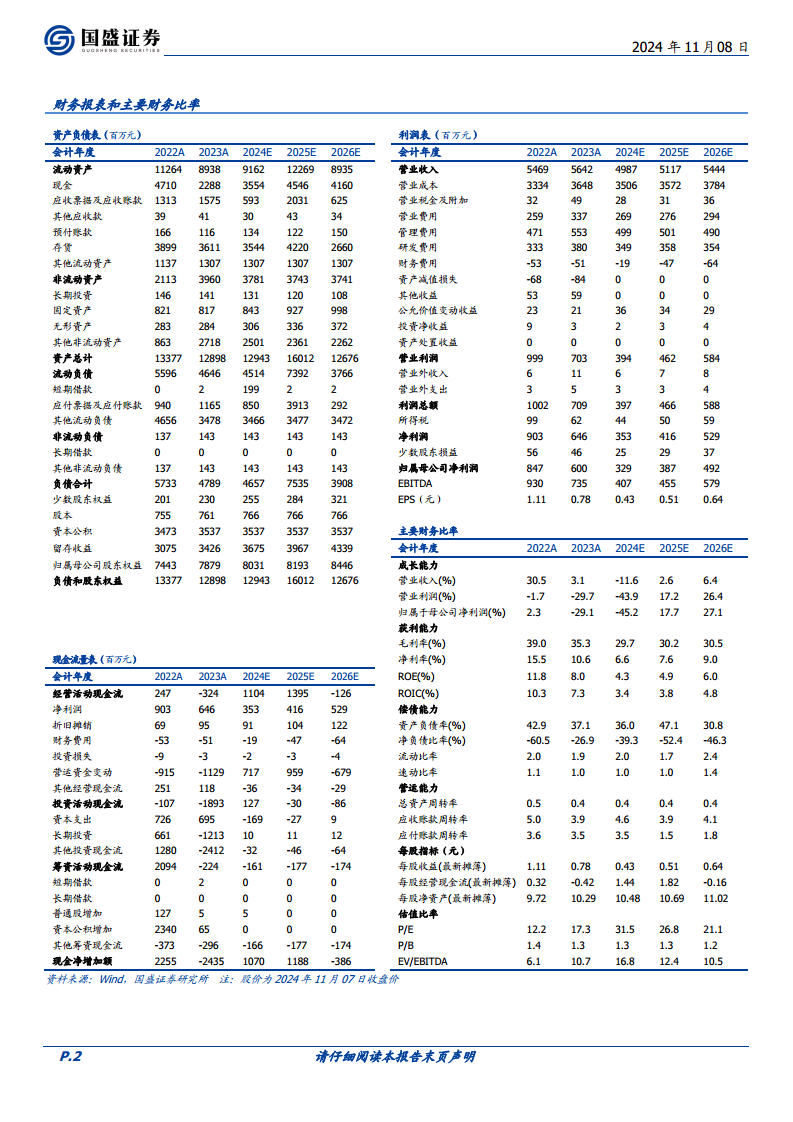

考虑到投融资紧缩和市场竞争加剧,国盛证券预计东富龙2024-2026年营收分别为49.87亿元、51.17亿元、54.44亿元,同比增速分别为-11.6%、2.6%、6.4%;归母净利润分别为3.29亿元、3.87亿元、4.92亿元,同比增速分别为-45.2%、17.7%、27.1%。对应PE分别为32X、27X、21X。基于公司在海外市场的积极拓展和合同负债的增长,维持“买入”评级。主要风险提示包括新签订单不及预期、海外拓展不及预期以及竞争格局恶化。

总结

东富龙2024年第三季度业绩受行业投融资紧缩和竞争加剧影响,营收和利润均出现大幅下滑,毛利率波动是利润端表现不及收入端的主要原因。然而,公司合同负债环比增长,为未来业绩释放奠定基础。同时,公司积极推进国际化战略,海外市场拓展成效显著,海外收入占比提升,覆盖范围扩大,这被视为公司应对当前挑战、打开长期成长天花板的关键举措。尽管短期业绩承压,但海外市场的坚定开拓和财务结构的优化有望驱动公司未来业绩改善。

微信扫一扫-立即使用

微信扫一扫-立即使用