中心思想

业绩承压与业务结构分化

晨光生物2024年前三季度营收实现同比正增长,达到52.3亿元,但归母净利润同比大幅下滑84.3%至0.63亿元,主要受棉籽业务亏损及资产减值损失计提的短期影响。公司核心植提业务保持稳健增长,其中辣椒精、甜菊糖等梯队产品表现亮眼,展现出良好的市场开拓能力和成本优势。然而,棉籽业务受行业竞争加剧及大宗商品价格波动影响,毛利率显著承压,成为当前利润下滑的主要原因。

多元发展与盈利修复展望

尽管短期利润承压,公司在费用管控方面表现良好,并积极调整经营策略,通过优化植提产品结构、拓展保健食品等大健康产业,构建多元业务协同发展格局。报告预计,随着短期行情波动影响的消除和经营策略的调整,公司中长期市占率提升趋势确定性强,盈利能力有望逐步修复。2024-2026年归母净利润预计将实现显著增长,显示出对未来业绩改善的信心。

主要内容

三季报业绩深度剖析

营收与利润表现

晨光生物2024年前三季度实现营业收入52.3亿元,同比增长1.1%,显示出营收端的恢复性增长。然而,归属于母公司股东的净利润为0.63亿元,同比大幅下降84.3%。从单季度来看,2024年第三季度营收达到17.3亿元,同比增长15.6%,实现同比回正;但归母净利润为-0.37亿元,同比下降137.3%,利润端承压主要系棉籽业务亏损及计提资产减值损失所致。

植提业务分析

前三季度,公司植提业务营收达到23.3亿元,同比增长11.1%,表现稳健。

- 主力产品:

- 辣椒红: 第三季度销售价格稳定,公司在新一季原材料采购前加快销售节奏,前三季度销量6573吨,同比下降14.4%,降幅环比收窄。

- 辣椒精: 充分发挥云南魔鬼椒原材料优势,积极开拓增量市场,成本红利兑现,前三季度销量1229吨,同比增长55.4%。

- 叶黄素: 产品价格低位徘徊,受行业总供给过剩影响,前三季度食品级叶黄素销量3380万克,同比下降41.9%;饲料级销量突破3.3亿克新高,公司根据原材料采购情况积极销售库存,库存保持合理水平。

- 梯队产品:

- 花椒提取物: 前三季度销量增长超26%,市场份额逐步提升。

- 胡椒提取物、孜然提取物、生姜提取物: 等产品实现快速发展。

- 甜菊糖: 延续上半年快速增长势头,前三季度实现营收1.8亿元,再创同期新高。

- 番茄红素: 销量、收入实现较快增长。

- 水飞蓟素、姜黄素: 等产品通过工艺优化、产能扩大,持续提升综合竞争优势。

- 潜力产品:

- 保健食品业务: 发挥原料、生产优势,不断开发OEM代理商,完成客户定制、自主品牌开发或联名产品上市,积极开拓市场,实现营收超1.2亿元,同比增长11.5%。

- 中药、原料药业务: 稳扎稳打,在产品、客户、销售等方面均取得积极进展。

棉籽业务分析

前三季度公司棉籽业务营收26.3亿元,同比下降5.8%。棉籽业务坚持对锁及套保的经营模式,但受行业竞争加剧、豆油豆粕等大宗商品行情波动等因素影响,加工业务毛利率大幅下降,出现较大经营亏损。子公司新疆晨光通过优化考核管理模式、强化风险敞口管理、提高市场行情研判能力以应对挑战。

费用与利润影响因素

- 毛利率: 前三季度毛利率同比下降4.9个百分点至7.4%,其中24Q3毛利率同比下降7.8个百分点至5.5%。主要原因在于上游原材料供给增加及下游消费不振,导致公司多产品毛利率同比下降及产品结构变化。具体来看,植提业务毛利率同比下降6.1个百分点至16.0%,棉籽业务毛利率同比下降4.7个百分点至-0.9%。植提业务多产品受供需关系影响价格承压,棉籽业务则面临量增价跌、价格低位徘徊的局面。

- 费用管控: 前三季度销售费用率为0.6%,管理费用率为2.2%,分别同比下降0.2个百分点。其中24Q3销售费用率为0.4%,管理费用率为2.0%,分别同比下降0.6个百分点,显示出良好的费用管控能力。

- 资产减值损失与投资收益: 24Q3受棉籽业务波动影响,资产减值损失计提0.8亿元,同比大幅增长768%。同时,衍生金融工具平仓产生损失使得投资净收益由正转负。受上述因素影响,前三季度净利率同比下降6.5个百分点至1.2%,其中24Q3同比下降8.8个百分点至-2.1%。

盈利预测与展望

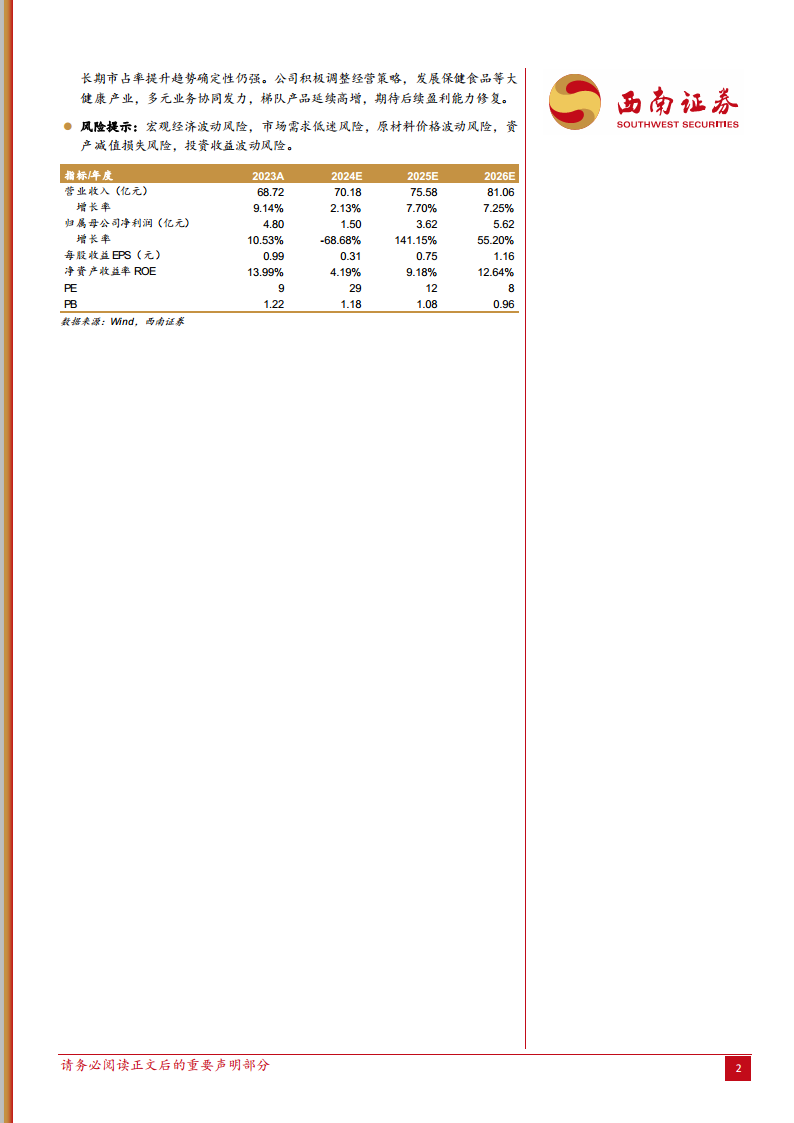

报告预计公司2024-2026年归母净利润分别为1.5亿元、3.6亿元、5.6亿元,对应的EPS分别为0.31元、0.75元、1.16元。公司多元业务协同发力,在稳固主力产品基本盘的同时,梯队产品和潜力产品持续放量。尽管2024年多产品价格下跌共振导致公司经营阶段性承压,但销量总体呈现向上势头,剔除短期行情波动影响,中长期市占率提升趋势确定性仍强。公司积极调整经营策略,发展保健食品等大健康产业,期待后续盈利能力修复。

风险提示

报告提示了宏观经济波动风险、市场需求低迷风险、原材料价格波动风险、资产减值损失风险以及投资收益波动风险。

未来盈利能力与估值展望

关键假设

- 天然色素/香辛料/营养及药用类产品: 预计2024-2026年营收增速分别为11.0%、14.6%、11.0%,毛利率分别为18.2%、20.5%、22.2%,假设公司行业龙头地位稳固,主要产品销量稳定增长,高毛利率产品销量上升及新品推出将带动毛利率稳中有升。

- 棉籽类产品: 预计2024-2026年营收增速分别为-3.0%、1.0%、3.0%,毛利率分别为-2.5%、-1.0%、0.5%。假设油脂蛋白类大宗农产品价格下跌导致产品和原材料价差大幅减少,新一季棉籽加工出现亏损,但后续随价格企稳有望逐步改善。

- 其他产品收入(保健品OEM等): 预计2024-2026年营收增速分别为-15.0%、10.0%、10.0%,毛利率分别为10.0%、11.0%、12.0%,假设保健品OEM和中药等产品处于市场开拓期。

分业务收入及毛利率预测

基于上述假设,报告预测公司2024-2026年分业务收入及毛利率如下:

- 总营业收入: 从2023年的68.7亿元增长至2026年的81.0亿元,年均增速保持在2.1%至7.7%之间。

- 总毛利率: 预计2024年为7.6%,2025年回升至9.9%,2026年进一步提升至11.6%,显示出盈利能力的逐步改善。

- 天然色素/香辛料/营养及药用类产品: 营收持续增长,毛利率预计从2024年的18.2%提升至2026年的22.2%。

- 棉籽类产品: 营收在2024年略有下降后,2025-2026年恢复小幅增长,毛利率预计在2024年为-2.5%后,逐步改善至2026年的0.5%。

- 其他产品收入: 营收在2024年下降后,2025-2026年恢复10.0%的增长,毛利率预计从2024年的10.0%提升至2026年的12.0%。

可比公司分析

报告选取海天味业、金龙鱼、双汇发展作为可比公司。晨光生物作为植提物行业龙头,具备主力产品稳健增长、梯队产品快速成长打造第二曲线的优势,叠加规模化效应下成本有望持续下降。公司成长性优异,技术优势突出,铸造宽广护城河。在估值方面,晨光生物2024年预测PE为29倍,高于可比公司平均值,但考虑到其业务结构调整和未来盈利修复潜力,长期价值值得关注。

总结

晨光生物2024年前三季度营收实现恢复性增长,但受棉籽业务亏损及资产减值计提影响,归母净利润同比大幅下滑。公司植提业务表现稳健,主力产品和梯队产品展现出较强的市场竞争力和增长潜力,尤其辣椒精、甜菊糖等产品贡献显著。棉籽业务短期内面临较大经营压力,但公司已采取措施强化风险管理。尽管短期利润承压,公司费用管控良好,且通过多元业务协同发展和积极调整经营策略,预计未来盈利能力将逐步修复。报告对公司2024-2026年的盈利持乐观态度,认为其在植提行业的龙头地位和多元化布局将支撑中长期增长。投资者需关注宏观经济、市场需求、原材料价格波动以及资产减值和投资收益等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用