中心思想

短期业绩承压,长期增长动能显现

珍宝岛公司在2024年第三季度面临短期业绩压力,营业收入和归母净利润同比显著下滑。然而,从前三季度整体来看,公司归母净利润仍实现大幅增长,显示出其核心盈利能力的提升。报告核心观点认为,尽管短期受集采发货节奏波动等因素影响,但长期来看,公司在心脑血管领域的优势产品通过集采有望扩大市场份额并形成规模效应,叠加中药材贸易业务的稳健发展和供应链体系的完善,公司未来业绩增长动能强劲。

集采与中药材贸易双轮驱动

公司未来的增长主要由两大核心驱动力支撑:一是核心中成药产品(如注射用血塞通、血栓通胶囊)通过国家集中采购实现放量,推动市场占有率和终端准入;二是稳健推进中药材贸易业务,通过优化供应链布局和提升运营效率,增强公司的持续盈利能力和风险抵御能力。

主要内容

2024年三季度财务表现:短期承压与结构性增长

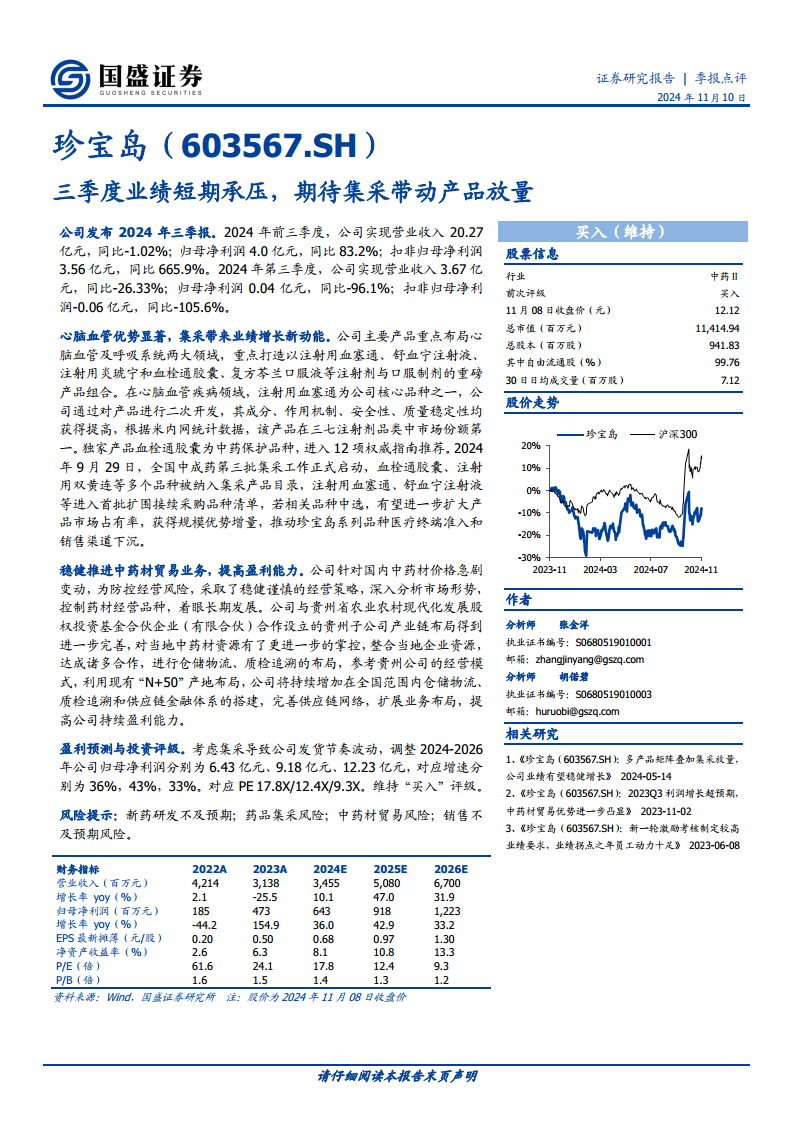

- 前三季度业绩概览:2024年前三季度,珍宝岛公司实现营业收入20.27亿元,同比微降1.02%。然而,归母净利润达到4.0亿元,同比大幅增长83.2%;扣非归母净利润更是高达3.56亿元,同比激增665.9%。这表明公司在剔除非经常性损益后,核心业务的盈利能力实现了显著提升。

- 第三季度业绩承压分析:2024年第三季度,公司业绩短期承压明显。当季实现营业收入3.67亿元,同比下降26.33%;归母净利润仅为0.04亿元,同比锐减96.1%;扣非归母净利润录得-0.06亿元,同比下降105.6%。报告指出,这主要受药品集中采购发货节奏波动等因素影响。

核心产品集采机遇:市场份额与渠道下沉

- 心脑血管领域优势产品:公司产品线重点布局心脑血管及呼吸系统领域。其中,注射用血塞通是公司的核心品种之一,根据米内网统计数据,该产品在三七注射剂品类中市场份额位居第一。独家产品血栓通胶囊作为中药保护品种,已进入12项权威指南推荐。

- 集采带来的市场拓展:2024年9月29日,全国中成药第三批集采工作正式启动,血栓通胶囊、注射用双黄连等多个品种被纳入集采产品目录,注射用血塞通、舒血宁注射液等也进入首批扩围接续采购品种清单。报告分析,若相关品种成功中选,有望进一步扩大产品市场占有率,获得规模优势增量,并推动珍宝岛系列品种在医疗终端的准入和销售渠道的下沉。

中药材贸易战略:供应链优化与盈利能力提升

- 稳健经营策略:面对国内中药材价格的急剧变动,公司采取了稳健谨慎的经营策略,深入分析市场形势,控制药材经营品种,着眼于长期发展。

- 供应链网络完善与业务拓展:公司与贵州省农业农村现代化发展股权投资基金合伙企业(有限合伙)合作设立贵州子公司,进一步完善了产业链布局,加强了对当地中药材资源的掌控。公司计划借鉴贵州公司的经营模式,利用现有“N+50”产地布局,持续在全国范围内搭建仓储物流、质检追溯和供应链金融体系,以完善供应链网络,扩展业务布局,从而提高公司的持续盈利能力。

盈利预测与风险展望

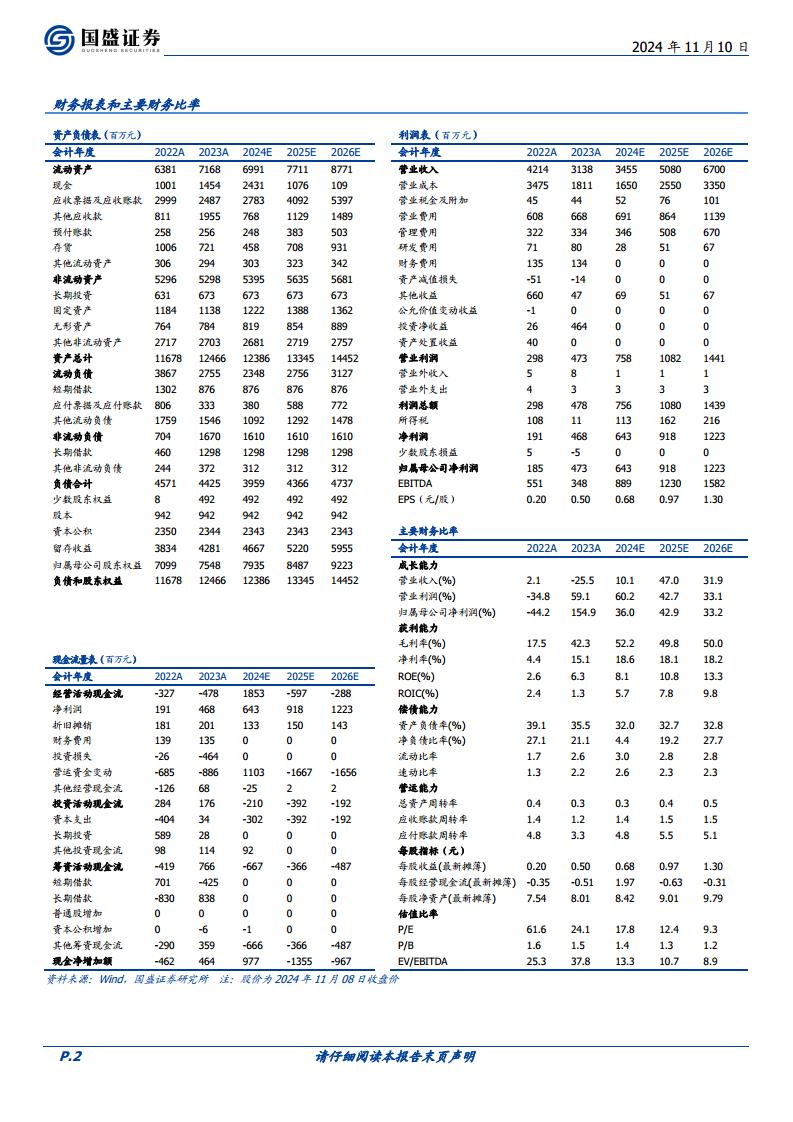

- 盈利预测调整:考虑到集采可能导致公司发货节奏波动,国盛证券调整了对珍宝岛公司2024-2026年的归母净利润预测。预计2024年归母净利润为6.43亿元,同比增长36%;2025年为9.18亿元,同比增长43%;2026年为12.23亿元,同比增长33%。

- 投资评级与估值:对应2024-2026年的P/E分别为17.8X、12.4X和9.3X。基于对公司未来增长潜力的判断,报告维持“买入”评级。

- 风险提示:报告提示了新药研发不及预期、药品集采风险、中药材贸易风险以及销售不及预期风险,建议投资者关注。

总结

珍宝岛公司在2024年第三季度经历了短期业绩承压,主要表现为营收和净利润的同比显著下滑,这与集采发货节奏波动等因素相关。然而,从前三季度整体数据来看,公司归母净利润仍实现83.2%的强劲增长,显示出其核心盈利能力的提升。展望未来,公司在心脑血管领域的优势产品,特别是注射用血塞通和血栓通胶囊,有望通过国家中成药集采实现市场份额的扩大和销售渠道的下沉,从而获得规模优势。同时,公司通过与地方基金合作及完善全国供应链网络,稳健推进中药材贸易业务,进一步提升了盈利能力和风险抵御能力。国盛证券基于对集采带动产品放量和中药材贸易业务发展的预期,上调了公司未来三年的盈利预测,并维持“买入”评级,表明对公司长期增长前景的信心。投资者在关注公司增长潜力的同时,也需留意新药研发、集采、中药材贸易及销售等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用