中心思想

业绩稳健增长与结构优化

卫宁健康2024年前三季度业绩保持稳健增长,尤其在扣非归母净利润方面实现近六成增幅,显示出公司在聚焦主业、优化管理方面的成效。同时,公司营收结构持续优化,互联网医疗健康业务实现高速增长,成为新的业绩驱动力。

创新业务驱动与技术升级

公司持续推进WiNEX产品从试点走向推广成熟期,并积极布局人工智能大模型与Copilot技术,通过技术创新赋能智慧医疗发展,有望进一步提升市场竞争力与盈利能力。维持“买入”评级,反映了市场对公司未来增长潜力的认可。

主要内容

业绩分析与业务亮点

- 公司整体业绩概览

- 2024年前三季度,卫宁健康实现营业收入19.13亿元,同比微增0.65%;归属于上市公司股东的净利润为1.55亿元,同比增长1.51%。扣除非经常性损益后的归母净利润达到1.42亿元,同比大幅增长58.95%,表明公司主营业务盈利能力显著提升。

- 在财务管理方面,公司持续加强应收款项催收管控,前三季度销售回款18.03亿元,同比增长11.54%,明显高于同期营业收入增速。

- 盈利能力方面,公司销售毛利率为41.04%,同比略有下降1.12个百分点;销售净利率为7.18%,同比提升1.35个百分点。费用控制效果显著,销售费用率、管理费用率、研发费用率分别为12.58%、7.34%、10.94%,分别同比下降4.56、0.06、0.77个百分点,主要得益于组织结构及人员优化,合理控制了人员数量及成本费用。

- 2024年第三季度单季,公司营收6.9亿元,同比下降2.76%;归母净利润1.24亿元,同比下降8.31%;扣非后归母净利润1.21亿元,同比下降10.25%。

- 核心业务发展与结构优化

- 主营业务中,医疗卫生信息化业务收入16.04亿元,同比下降5.57%,占营业收入的83.81%(2023年同期为89.33%)。其中,软件销售及技术服务收入14.23亿元,同比微降0.09%;硬件销售业务收入1.81亿元,同比下降33.98%。

- “互联网+医疗健康”板块表现突出,实现收入3.10亿元,同比高速增长52.68%,占营业收入的比重由2023年同期的10.67%提升至16.19%,成为公司重要的增长引擎。

- 细分互联网医疗业务方面:云医(纳里股份)营收9845万元,同比+55.76%;云药(环耀卫宁)营收2.22亿元,同比+48.02%;云险(卫宁科技)营收1.15亿元,同比+64.42%。

战略布局与未来展望

- WiNEX产品升级与AI技术落地

- 公司于10月19日发布了增强型WiNEX 2024产品,标志着其从试点验证期走向推广成熟期。WiNEX 2024在基础业务、医生业务、护理业务、管理业务、医技业务和区域卫生六大领域板块中,对1200多个功能模块进行了增量升级,旨在通过数字化转型赋能医院高质量发展,助力打造高水平智慧医院标杆,未来有望实现批量交付,提升公司在医疗信息化市场的核心竞争力与市场占有率。

- 在人工智能领域,公司积极发力,发布了WiNGPT 2.6基座模型,通过高质量训练语料和扩展的种子指令集,模型能力得到显著增强。同时,WiNEX Copilot 2.0全面升级,支持文字、语音、影像数据、病历记录等多模态数据输入,能够识别用户意图,并依据不同场景自适应结果输出。目前,WiNGPT2.6已在多家三甲医院落地应用,展现了公司在AI+医疗领域的领先布局。

- 盈利预测与风险评估

- 公司作为国内医疗信息化龙头企业,正深化推进“1+X”战略,WiNEX产品矩阵持续丰富,互联网+医疗创新业务趋势向好。

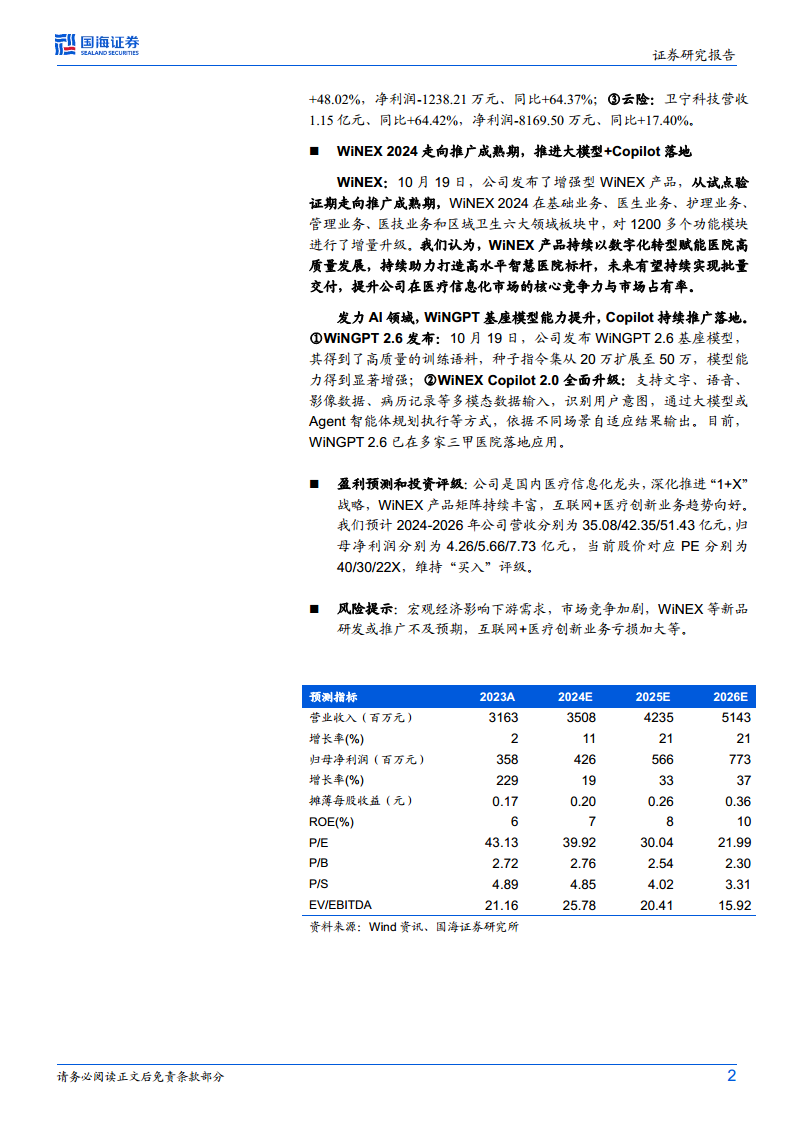

- 预计2024-2026年公司营业收入分别为35.08亿元、42.35亿元和51.43亿元,归属于母公司净利润分别为4.26亿元、5.66亿元和7.73亿元。当前股价对应PE分别为40倍、30倍和22倍。

- 基于上述分析,维持公司“买入”评级。

- 潜在风险包括宏观经济影响下游需求、市场竞争加剧、WiNEX等新品研发或推广不及预期,以及互联网+医疗创新业务亏损可能加大等。

总结

卫宁健康2024年前三季度业绩表现稳健,扣非归母净利润实现高速增长,销售回款增速高于营收,且费用控制有效,显示出公司在主业聚焦和精细化管理方面的积极成效。互联网医疗健康业务作为新兴增长点,实现了超过50%的营收增长,有效优化了公司营收结构。同时,公司通过WiNEX 2024产品的升级和AI大模型(WiNGPT 2.6)及Copilot 2.0的落地应用,持续强化在智慧医疗领域的技术领先优势和市场竞争力。尽管面临宏观经济和市场竞争等风险,但公司在战略布局和创新业务上的积极进展,使其未来盈利能力有望持续提升。基于对公司“1+X”战略深化和产品创新的信心,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用