中心思想

业绩短期承压,长期增长潜力显著

政策驱动与研发创新构筑核心竞争力

- 开立医疗在2024年第三季度面临业绩短期承压,营收和净利润同比出现下滑,单季度甚至出现亏损。

- 然而,中国医疗设备市场正迎来大规模设备更新的政策利好,为公司提供了重要的市场增长机遇。

- 公司持续加大研发投入,多款核心产品获得“优秀国产医疗设备”认证,彰显了其在技术创新和产品竞争力方面的优势。

- 尽管短期盈利预测有所下调,但分析师对公司在内镜等核心领域的长期市场份额提升潜力持乐观态度,维持“买入”评级。

主要内容

2024年第三季度业绩表现

- 前三季度业绩概览: 2024年前三季度,开立医疗实现营业收入13.98亿元,同比下降4.74%;归属于上市公司股东的净利润为1.09亿元,同比大幅下降66.01%;扣除非经常性损益后归属于上市公司股东的净利润为0.86亿元,同比下降73.21%。

- 单季度业绩分析: 2024年第三季度,公司实现营业收入3.86亿元,同比下降9.18%;归属于上市公司股东的净利润为-0.62亿元,同比由盈转亏。

医疗设备市场机遇与公司战略布局

- 政策利好驱动市场需求: 2024年3月13日,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,明确鼓励医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备的更新改造。

- 市场蓄势待发: 在“十四五”规划背景下,县级医院配置升级和大型医疗设备配置增量齐头并进,加上卫生财政的大力支持,中国医疗设备需求市场已蓄势待发。

- 公司积极响应: 开立医疗顺应政策趋势,推出“开启立新”设备换新方案,全面覆盖超声医学影像、内镜诊疗、微创外科和心血管介入等全系列创新设备,有望受益于政策落地带来的业绩增长。

研发投入与产品竞争力提升

- 持续高强度研发投入: 2024年前三季度,公司研发费用达到3.38亿元,同比增长28.33%,占营业收入的24.20%,主要原因在于研发人力投入的增加。

- 全球研发网络布局: 公司在全球设立了七大研发中心,包括美国旧金山、西雅图,德国图特林根,日本东京以及中国的深圳、上海、武汉,以持续保持核心技术优势。

- 产品获得国家级认可: 公司自主研制的台式超声诊断仪、便携式超声诊断仪、血管内超声诊断仪等近200个型号产品,凭借优异的产品性能,成功入选中国医学装备协会发布的第十批《优秀国产医疗设备产品目录》,为医疗卫生机构配置医疗设备提供了有力的技术支撑。

盈利预测与投资评级分析

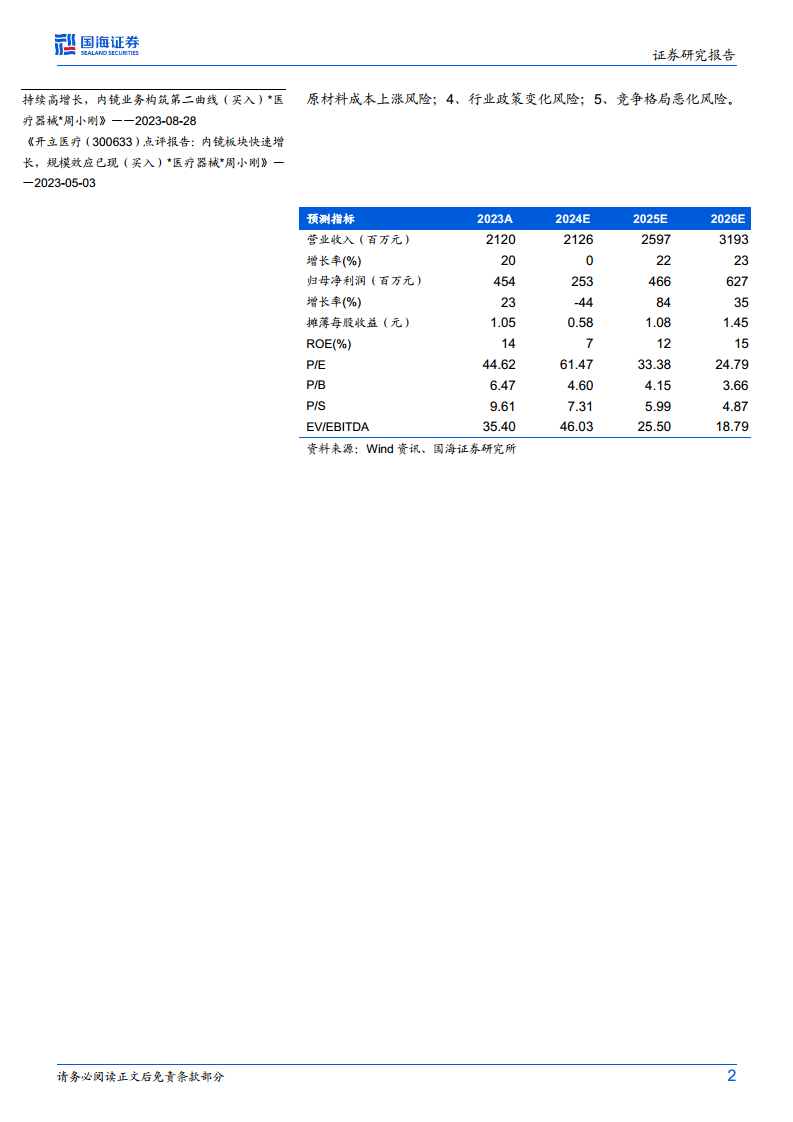

- 盈利预测调整: 受政策影响,公司短期收入端承压,国海证券适当下调了公司盈利预测。

- 未来业绩展望: 预计2024-2026年公司营业收入分别为21.26亿元、25.97亿元、31.93亿元,归母净利润分别为2.53亿元、4.66亿元、6.27亿元。

- 估值分析: 对应2024-2026年的PE分别为61倍、33倍、25倍。

- 投资评级: 尽管短期业绩承压,但分析师长期看好公司在内镜领域市场占有率的提升潜力,维持“买入”评级。

风险提示

- 研发不及预期风险: 新产品研发进度或效果未能达到预期。

- 海外拓展不及预期风险: 国际市场扩张面临挑战,未能实现预期目标。

- 原材料成本上涨风险: 关键原材料价格波动可能影响公司盈利能力。

- 行业政策变化风险: 医疗器械行业政策调整可能对公司经营产生不利影响。

- 竞争格局恶化风险: 市场竞争加剧可能导致公司市场份额或利润率下降。

总结

开立医疗在2024年第三季度面临业绩下滑的短期挑战,营收和净利润均出现同比下降,单季度甚至出现亏损。然而,公司正受益于国家推动大规模医疗设备更新的政策利好,市场需求潜力巨大,公司已积极布局相关换新方案以抓住机遇。同时,开立医疗持续加大研发投入,在全球设立多个研发中心,并有多款超声产品获得“优秀国产医疗设备”认证,这为其构筑了坚实的技术壁垒和核心竞争力。尽管分析师下调了短期盈利预测,但基于对公司内镜等核心业务长期增长潜力的信心,维持了“买入”评级。投资者需关注研发进展、海外市场拓展、原材料成本、行业政策变化以及市场竞争格局等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用