中心思想

业绩稳健增长与核心产品驱动

我武生物在2024年前三季度展现出稳健的业绩增长态势,核心产品粉尘螨滴剂在销售旺季的推动下实现了良好的销售表现。公司通过精细化市场运营,尤其是在北方市场加大黄花蒿滴剂的推广力度,有效带动了产品收入的快速增长。尽管归母净利润和扣非归母净利润增速相对平缓,但整体营收的增长为公司未来的发展奠定了坚实基础。

创新管线拓展与未来增长潜力

公司在研管线的持续拓展是其未来增长的重要驱动力。屋尘螨膜剂临床试验申请获得受理,标志着公司在变应性鼻炎治疗领域的产品升级和创新能力。该产品有望通过更优的给药方式和患者依从性,丰富公司抗尘螨致敏产品组合,进一步巩固市场主导地位,为公司带来新的增长点。分析师对公司未来几年的盈利能力持乐观态度,维持“买入”评级,体现了对公司长期发展潜力的认可。

主要内容

2024年三季报业绩概览

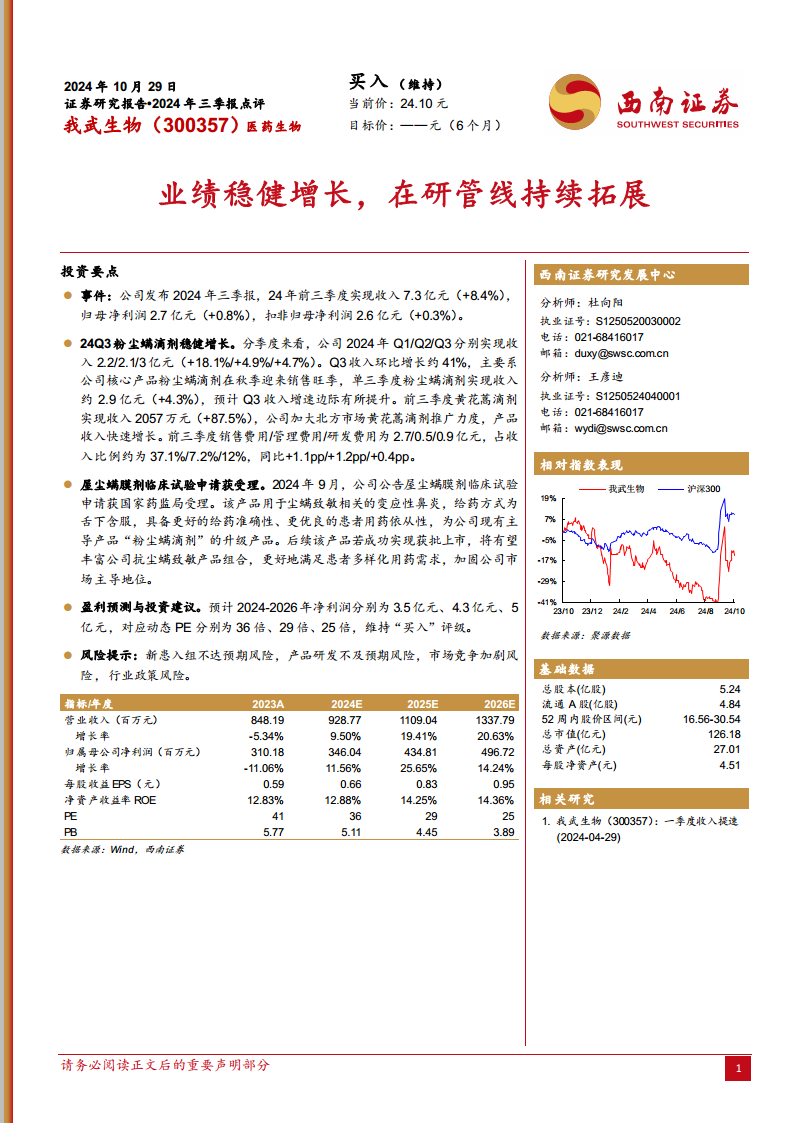

根据公司发布的2024年三季报,我武生物在前三季度实现了7.3亿元的营业收入,同比增长8.4%。归属于母公司股东的净利润为2.7亿元,同比增长0.8%。扣除非经常性损益后归属于母公司股东的净利润为2.6亿元,同比增长0.3%。从季度表现来看,公司在2024年第一季度、第二季度和第三季度分别实现收入2.2亿元、2.1亿元和3亿元,同比增速分别为18.1%、4.9%和4.7%。第三季度收入环比增长约41%,主要得益于核心产品粉尘螨滴剂在秋季销售旺季的强劲表现。

核心产品销售表现与费用分析

粉尘螨滴剂与黄花蒿滴剂销售驱动

2024年第三季度,公司核心产品粉尘螨滴剂实现收入约2.9亿元,同比增长4.3%,预计其第三季度收入增速有所提升。前三季度,黄花蒿滴剂实现收入2057万元,同比大幅增长87.5%,这主要归因于公司加大在北方市场对该产品的推广力度,有效促进了产品收入的快速增长。这表明公司在核心产品保持稳健的同时,也在积极拓展其他产品的市场份额。

费用结构与效率分析

在费用方面,2024年前三季度,公司的销售费用、管理费用和研发费用分别为2.7亿元、0.5亿元和0.9亿元。这些费用占总收入的比例分别约为37.1%、7.2%和12%。与去年同期相比,销售费用率、管理费用率和研发费用率分别上升了1.1个百分点、1.2个百分点和0.4个百分点。尽管费用率有所上升,但整体费用投入与市场推广及研发投入相匹配,旨在支持核心产品的销售增长和新产品的研发进程。

在研管线拓展:屋尘螨膜剂进展

屋尘螨膜剂临床试验申请获受理

2024年9月,我武生物公告其屋尘螨膜剂的临床试验申请已获得国家药品监督管理局的受理。该产品主要用于治疗尘螨致敏相关的变应性鼻炎。其独特的给药方式为舌下含服,相较于现有产品,具备更好的给药准确性和更优良的患者用药依从性。

产品升级与市场地位巩固

屋尘螨膜剂被定位为公司现有主导产品“粉尘螨滴剂”的升级产品。若该产品未来能够成功获批上市,将有望显著丰富公司在抗尘螨致敏领域的产品组合,更好地满足患者多样化的用药需求。此举不仅能提升公司的市场竞争力,还将进一步加固公司在该领域的市场主导地位,为公司带来长期的竞争优势和增长潜力。

盈利预测与投资建议

财务预测与增长展望

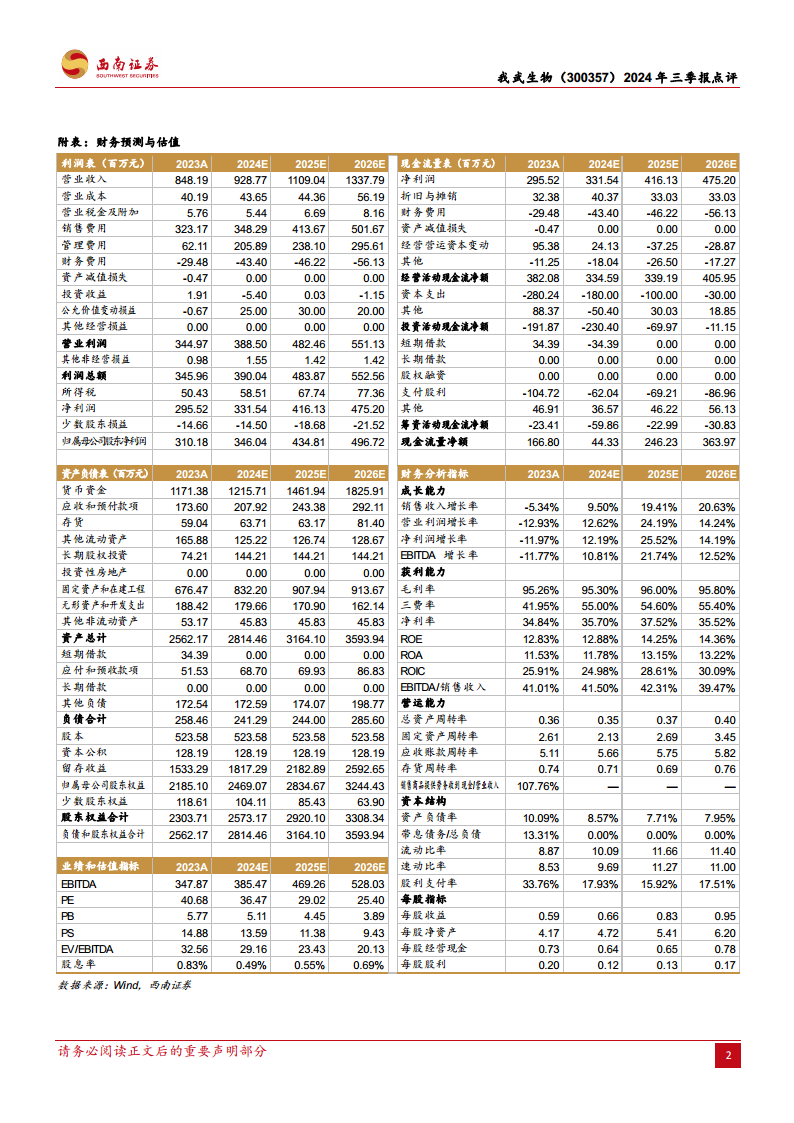

西南证券对我武生物的盈利能力持积极预期。预计公司2024年至2026年的归母净利润将分别达到3.5亿元、4.3亿元和5亿元。对应的动态市盈率(PE)分别为36倍、29倍和25倍,呈现逐年下降趋势,表明随着盈利增长,估值吸引力将逐步提升。

从详细的财务预测指标来看:

- 营业收入:预计2024-2026年分别为9.29亿元、11.09亿元和13.38亿元,同比增长率分别为9.50%、19.41%和20.63%,显示出加速增长的趋势。

- 归属母公司净利润:预计2024-2026年分别为3.46亿元、4.35亿元和4.97亿元,同比增长率分别为11.56%、25.65%和14.24%。

- 每股收益(EPS):预计2024-2026年分别为0.66元、0.83元和0.95元。

- 净资产收益率(ROE):预计2024-2026年将保持在12.88%、14.25%和14.36%的较高水平,显示公司盈利能力和资本效率良好。

- 毛利率:预计2024-2026年将维持在95.30%、96.00%和95.80%的高位,体现了公司产品的强大定价能力和成本控制优势。

- 净利率:预计2024-2026年分别为35.70%、37.52%和35.52%,保持在行业领先水平。

投资评级

基于上述盈利预测和公司在核心产品及研发管线上的积极进展,西南证券维持对我武生物的“买入”评级。

风险提示

投资者在关注我武生物的投资机会时,也需警惕以下潜在风险:

- 新患入组不达预期风险:新产品或现有产品新适应症的临床试验或市场推广中,新患者的入组数量可能低于预期,影响产品上市进度或销售表现。

- 产品研发不及预期风险:在研产品(如屋尘螨膜剂)的研发过程可能面临技术挑战、审批延期或临床试验结果不理想等风险,导致产品上市时间推迟或无法上市。

- 市场竞争加剧风险:随着行业发展,市场竞争可能加剧,新进入者或现有竞争对手推出类似产品,可能对公司产品的市场份额和盈利能力造成压力。

- 行业政策风险:医药生物行业受政策影响较大,如医保政策调整、药品集中采购、审批制度改革等,都可能对公司的经营环境和业绩产生不利影响。

总结

业绩稳健增长与创新驱动

我武生物在2024年前三季度实现了稳健的业绩增长,营业收入同比增长8.4%,达到7.3亿元。核心产品粉尘螨滴剂在销售旺季表现强劲,而黄花蒿滴剂通过市场推广实现了87.5%的高速增长,显示出公司在产品组合和市场策略上的有效性。同时,公司在研发创新方面取得重要进展,屋尘螨膜剂临床试验申请获受理,预示着未来产品线的升级和市场竞争力的提升。尽管费用率略有上升,但整体财务状况保持健康,毛利率和净利率维持高位。

市场前景与投资展望

分析师对公司未来盈利能力持乐观态度,预计2024-2026年净利润将持续增长,对应的动态市盈率逐年下降,估值吸引力增强。公司在变应性鼻炎治疗领域的领先地位有望通过新产品的推出得到进一步巩固。综合来看,我武生物凭借其稳健的经营业绩、持续的研发投入和清晰的产品升级路径,展现出良好的长期增长潜力。因此,分析师维持“买入”评级,建议投资者关注其未来的发展,但同时需注意新患入组、产品研发、市场竞争及行业政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用