中心思想

业绩强劲增长与核心产品驱动

亿帆医药在2024年前三季度展现出显著的财务增长,营收和归母净利润同比大幅提升,主要得益于其核心创新药亿立舒(F-627)在国内市场的加速放量以及重点独家产品的稳健贡献。公司通过医保谈判和国际化战略,有效推动了产品销售,实现了业绩的持续向好。

创新药国际化与在研管线突破

亿立舒(F-627)已成功完成海外市场的首批发货,标志着公司国际化战略进入实质性阶段。同时,参股公司天劢源和的在研产品A-319(CD3&CD19 TCE双抗)在系统性红斑狼疮(SLE)适应症上公布了积极的早期人体有效性数据,展现出快速起效和良好安全性的潜力,且在全球同类靶点药物中处于领先地位,预示着公司未来创新管线的巨大市场价值。

主要内容

亿立舒(F-627)国际化进程加速与国内市场放量

亿帆医药的创新药亿立舒(F-627)作为基于Di-KineTM双分子技术平台研发的长效升白药,已于2023年5月在中国获批上市并成功纳入国家医保药品目录,同年11月在美国获批上市并被NCCN推荐。近期,亿一生物完成了亿立舒在德国市场的首批发货,标志着其国际商业化进入实质性阶段,并已获得巴西和欧洲的GMP证书。在国内市场,亿立舒在2024年迎来医保放量年,销售持续增长。根据公告,2024年上半年,亿一生物向国内商业合作伙伴累计发货亿立舒产品超过11万支。医药魔方样本医院数据显示,2024年第二季度亿立舒起量迅速,相较第一季度环比增长236%,显示出强劲的市场渗透能力。

核心产品驱动业绩稳健增长

2024年前三季度,亿帆医药实现营业收入38.58亿元,同比增长31.7%;归属于母公司净利润3.66亿元,同比增长150%;扣除非经常性损益的净利润2.52亿元,同比增长122.3%。其中,第三季度表现尤为突出,实现收入12.26亿元,同比增长24.3%;归母净利润1.13亿元,同比增长196%;扣非净利润0.73亿元,同比增长279%。公司业绩增长主要得益于产品结构的优化和核心产品的强劲表现。报告指出,公司有7个医药产品销售额过亿元,其中创新药亿立舒以及小儿青翘颗粒、复方银花解毒颗粒、除湿止痒软膏、皮敏消胶囊、麻芩消咳颗粒、富马酸依美斯汀缓释胶囊等重点独家/自产产品是业绩贡献的主力军,较上年同期均有较高增长。

参股公司创新管线A-319展现潜力

亿帆医药参股公司天劢源和的在研产品A-319(CD3&CD19 TCE双抗)在系统性红斑狼疮(SLE)适应症上发布了积极的早期人体有效性数据。在美国风湿病学会(ACR)发表的数据显示,A-319在中重度复发/难治SLE病人中,一周即可观察到外周血CD19阳性B细胞的耗竭。具体病人数据显示,病人1的多种自身抗体在第八周时显著减少;三名可评估病人的SLEDAI-2K评分均有大幅改善,其中病人2在第二周从8下降至0,病人3在第二周从16下降至4。此外,A-319安全性良好,暂无细胞因子释放综合征(CRS)和免疫效应细胞相关神经毒性综合征(ICANS)事件。目前,A-319关于SLE和B细胞急性淋巴细胞白血病适应症的临床试验均已在国内进入I期临床阶段。根据丁香园insight数据库,全球共有4款CD3XCD19双抗的SLE适应症进入临床试验阶段,A-319作为国产药物在该领域进度领先。近期默沙东和葛兰素史克高额引进同类靶点双抗的交易,进一步彰显了CD3XCD19相关TCE在自身免疫性疾病领域的巨大出海潜力和临床价值。

盈利预测与投资评级调整

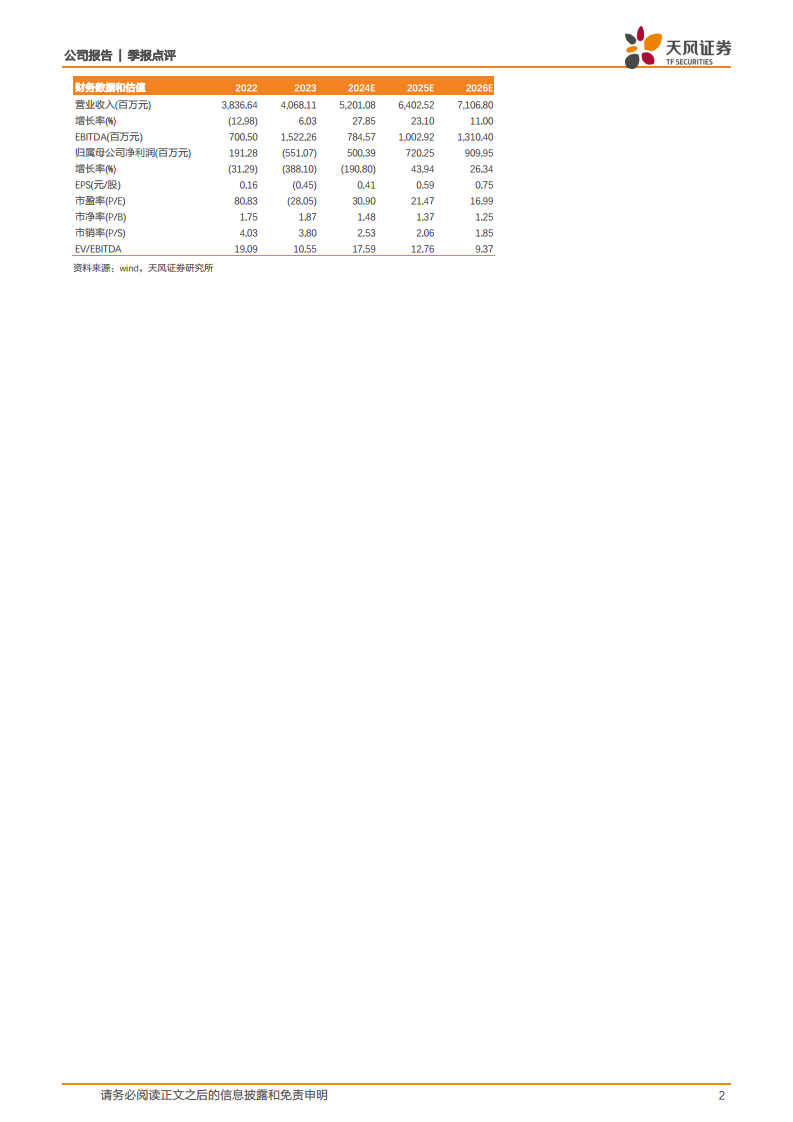

考虑到市场竞争的激烈性,分析师对亿帆医药2024-2026年的收入预测进行了下调,从原先的56.61亿元、69.77亿元、77.51亿元调整至52.01亿元、64.03亿元、71.07亿元。同时,归属于母公司净利润预测也相应下调,从5.32亿元、7.55亿元、9.23亿元调整至5.00亿元、7.20亿元、9.10亿元。尽管预测有所调整,但分析师仍维持了对亿帆医药的“买入”评级。报告同时提示了销售放量不及预期、研发进度不及预期以及政策变动等风险。

总结

亿帆医药在2024年前三季度实现了强劲的财务增长,营收和归母净利润同比大幅提升,主要得益于创新药亿立舒(F-627)在国内市场的加速放量和重点独家产品的稳健贡献。亿立舒已成功启动海外发货,标志着公司国际化战略进入实质性阶段。此外,参股公司天劢源和的在研产品A-319在系统性红斑狼疮(SLE)适应症上展现出积极的早期人体数据,具有快速起效和良好安全性的特点,且在全球同类靶点药物中处于领先地位,为公司未来发展增添了新的增长点。尽管分析师基于市场竞争因素对未来盈利预测进行了调整,但仍维持“买入”评级,表明对公司长期发展潜力的认可。投资者需关注销售放量、研发进度及政策变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用