中心思想

业绩稳健增长与市场领先地位

美年健康在2024年第三季度展现出稳健的业绩增长态势,尤其在单季度收入和归母净利润方面实现同比正增长,客单价持续提升。公司凭借广泛的全国覆盖和庞大的分院网络,稳固了其在健康体检行业的市场领先地位,年体检人次总量位居行业第一。

积极展望与投资评级维持

尽管前三季度整体净利润受多种因素影响有所下滑,但随着公众健康意识的提升、消费医疗的升级以及下半年体检旺季的到来,公司业绩有望在未来快速释放。开源证券维持对美年健康的“买入”评级,并对其2024-2026年的盈利能力持积极预期。

主要内容

2024Q3业绩表现与市场地位

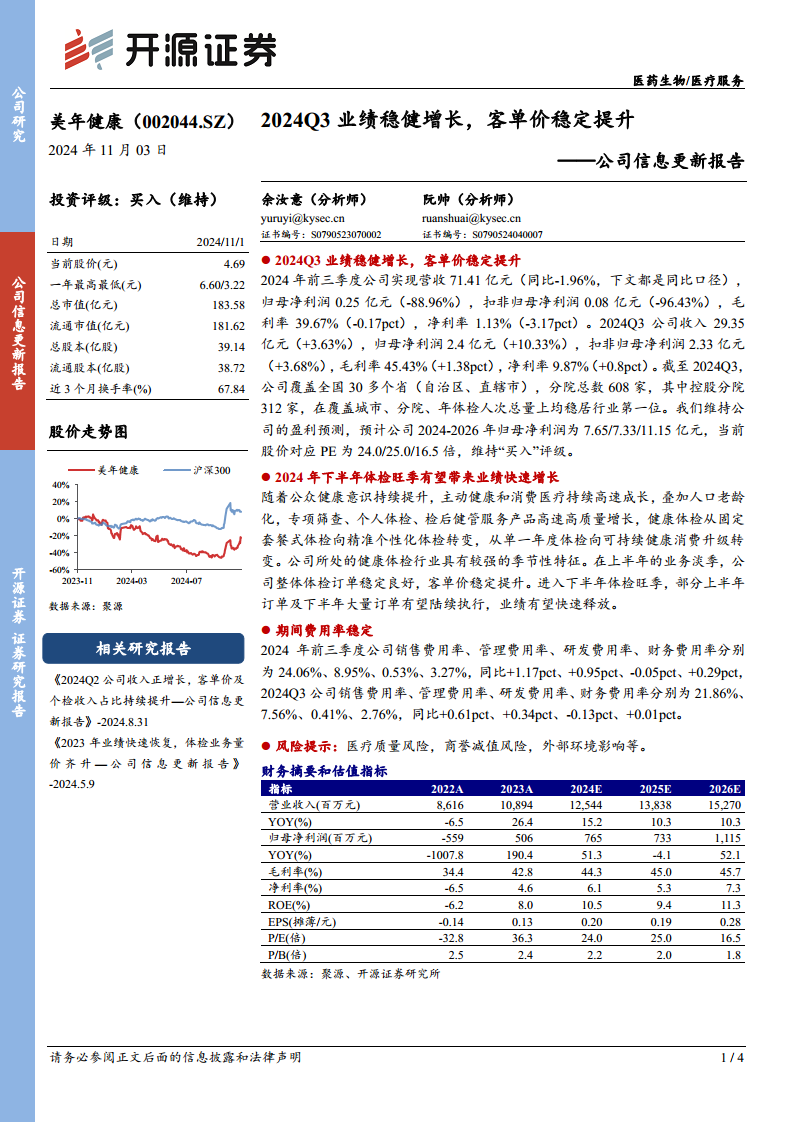

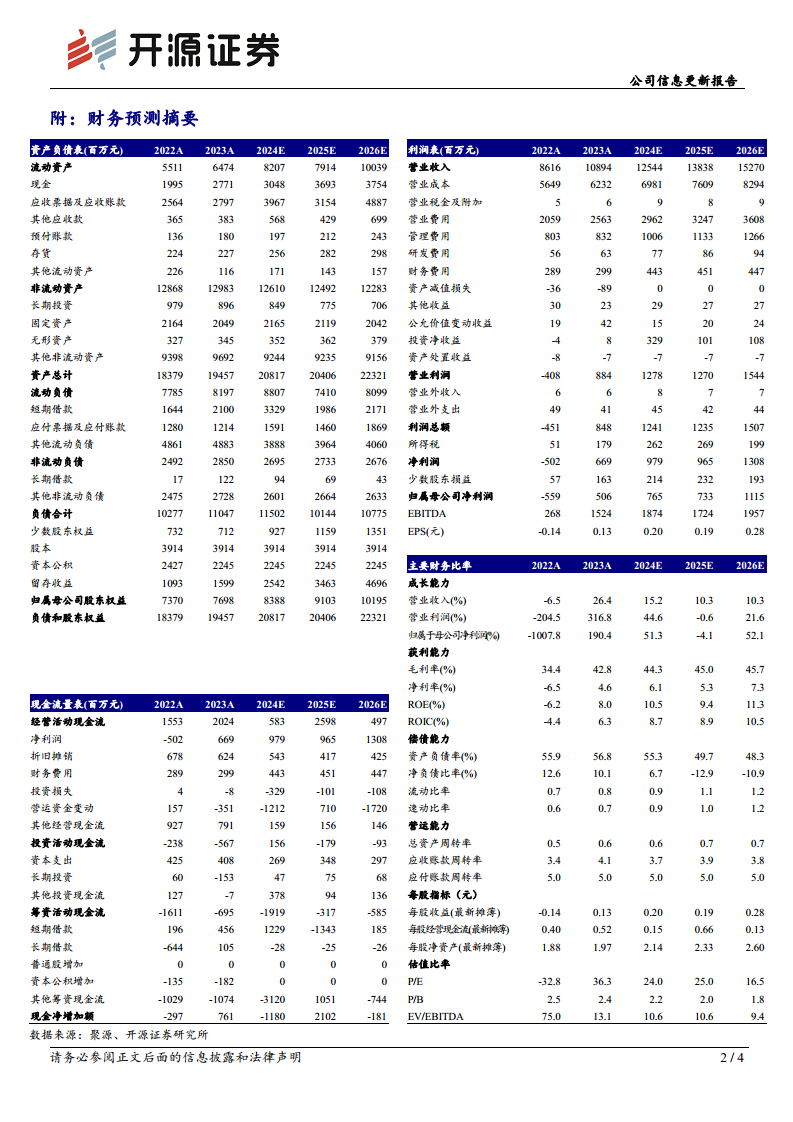

2024年前三季度,美年健康实现营业收入71.41亿元,同比下降1.96%;归母净利润为0.25亿元,同比大幅下降88.96%;扣非归母净利润为0.08亿元,同比下降96.43%。毛利率为39.67%,净利率为1.13%。然而,在2024年第三季度,公司业绩表现显著改善,实现收入29.35亿元,同比增长3.63%;归母净利润2.4亿元,同比增长10.33%;扣非归母净利润2.33亿元,同比增长3.68%。Q3毛利率提升至45.43%(同比+1.38pct),净利率达到9.87%(同比+0.8pct),显示出盈利能力的恢复。

截至2024年第三季度,美年健康已覆盖全国30多个省(自治区、直辖市),拥有608家分院,其中控股分院312家。在覆盖城市数量、分院总数以及年体检人次总量方面,公司均稳居行业首位,彰显其强大的市场领导力。开源证券维持对公司2024-2026年归母净利润7.65亿元、7.33亿元和11.15亿元的预测,当前股价对应的PE分别为24.0倍、25.0倍和16.5倍,并重申“买入”评级。

下半年业绩增长潜力

随着公众健康意识的持续提升,主动健康和消费医疗市场正经历高速成长,叠加人口老龄化趋势,专项筛查、个人体检及检后健管服务产品需求旺盛,呈现高质量增长。健康体检服务正从传统的固定套餐式体检向精准个性化体检转变,并从单一年度体检升级为可持续的健康消费模式。健康体检行业具有显著的季节性特征,上半年通常为业务淡季,而下半年则进入旺季。公司在上半年业务淡季期间,体检订单保持稳定,客单价稳步提升。预计进入下半年体检旺季后,部分上半年订单及大量下半年订单将陆续执行,有望推动公司业绩实现快速释放。

期间费用率分析

2024年前三季度,公司的销售费用率为24.06%(同比+1.17pct),管理费用率为8.95%(同比+0.95pct),研发费用率为0.53%(同比-0.05pct),财务费用率为3.27%(同比+0.29pct)。在第三季度,各项期间费用率保持相对稳定:销售费用率为21.86%(同比+0.61pct),管理费用率为7.56%(同比+0.34pct),研发费用率为0.41%(同比-0.13pct),财务费用率为2.76%(同比+0.01pct)。整体来看,公司在营收增长的同时,期间费用率控制在合理区间,体现了较好的运营效率。

风险提示

投资者需关注公司可能面临的风险,包括医疗质量风险、商誉减值风险以及外部环境变化可能带来的影响。

总结

美年健康在2024年第三季度实现了稳健的业绩增长,单季度收入和净利润均实现同比提升,客单价持续稳定增长。公司凭借其广泛的全国网络和市场领先地位,在健康体检行业中占据主导。尽管前三季度整体净利润有所承压,但随着下半年体检旺季的到来以及健康消费升级的趋势,公司业绩有望加速释放。期间费用率保持稳定,显示出良好的成本控制能力。开源证券维持“买入”评级,反映了对公司未来增长潜力的信心,但投资者仍需关注医疗质量、商誉减值及外部环境等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用