中心思想

业绩稳健增长与结构优化

安图生物在2024年前三季度展现出稳健的财务表现,尽管面临DRGs政策压力,但通过持续优化产品结构,提升高毛利免疫诊断试剂和化学发光仪器的营收占比,实现了毛利率的显著增长。公司在销售费用控制方面表现良好,同时加大研发投入,为长期发展奠定基础。

创新驱动与市场拓展

公司持续深耕研发,不断推出涵盖多技术平台的新系列产品,并积极推进基因测序等前沿领域的国产化进程。面对国内政策调整,安图生物通过加速国产替代和拓展海外营销网络,有效应对市场挑战,展现出强大的市场适应能力和作为IVD平台型企业的长期发展潜力。

主要内容

2024年三季报业绩回顾

整体财务表现

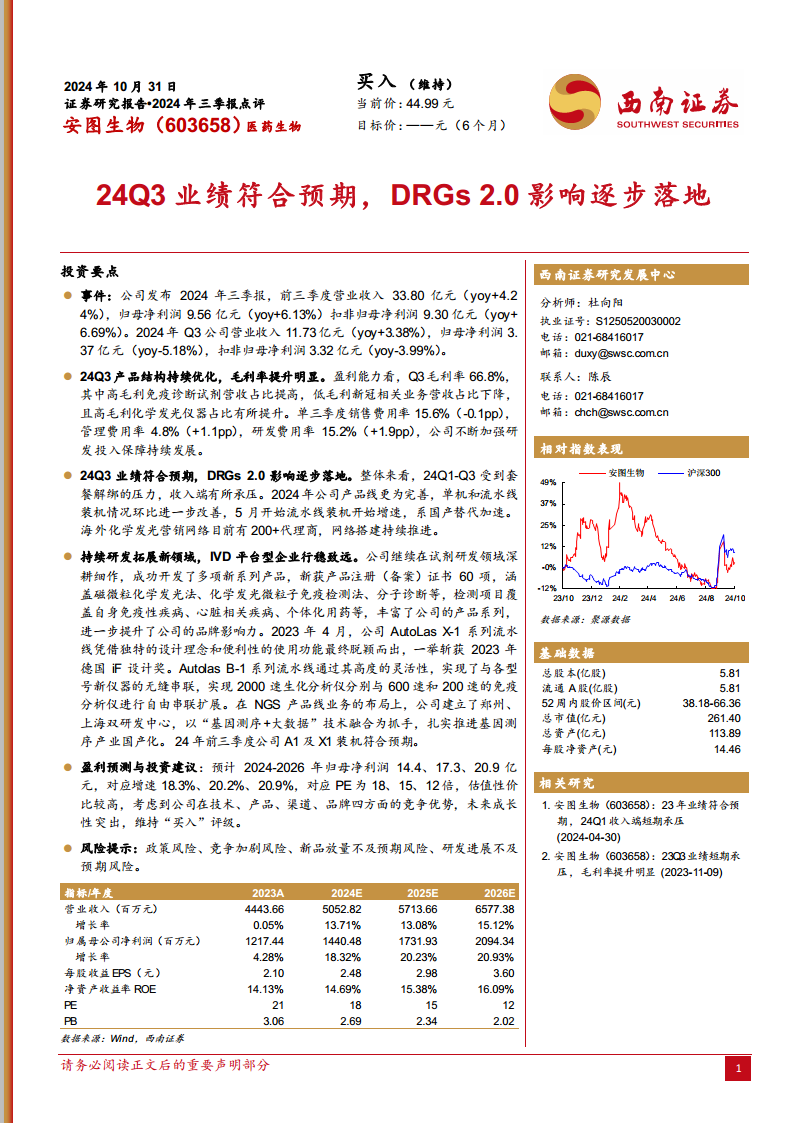

安图生物在2024年前三季度展现出稳健的经营韧性。报告期内,公司实现营业收入33.80亿元,同比增长4.24%,显示出在复杂市场环境下的持续增长能力。归属于上市公司股东的净利润为9.56亿元,同比增长6.13%;扣除非经常性损益后的归母净利润为9.30亿元,同比增长6.69%。这表明公司核心业务盈利能力持续增强。

具体到第三季度,公司实现营业收入11.73亿元,同比增长3.38%。然而,归母净利润为3.37亿元,同比下降5.18%;扣非归母净利润为3.32亿元,同比下降3.99%。尽管单季度净利润有所下滑,但结合前三季度整体表现,这可能反映了短期内市场调整或成本结构变化的影响,但整体趋势仍保持健康。

盈利能力分析

2024年第三季度,公司盈利能力显著优化,毛利率达到66.8%,较去年同期有明显提升。这一提升主要得益于公司产品结构的持续优化:高毛利免疫诊断试剂的营收占比提高,而低毛利新冠相关业务的营收占比则相应下降。同时,高毛利化学发光仪器的装机量和占比也有所提升,进一步贡献了毛利率的改善。

在费用控制方面,单三季度销售费用率为15.6%,同比下降0.1个百分点,显示公司在市场推广效率上的优化。管理费用率为4.8%,同比上升1.1个百分点,可能与公司规模扩张或内部管理投入增加有关。值得注意的是,研发费用率达到15.2%,同比上升1.9个百分点,这体现了公司持续加大研发投入,以保障长期创新能力和持续发展动能的战略决心。

DRGs 2.0影响与市场应对

政策影响与业务承压

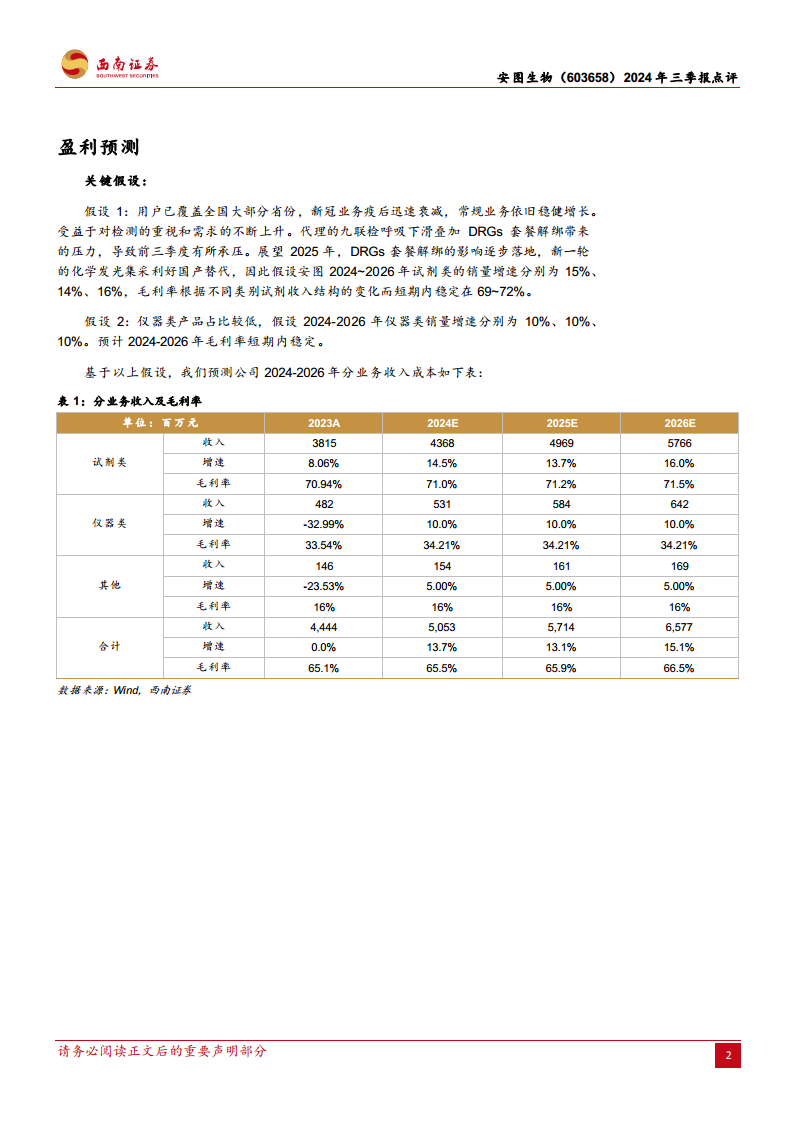

2024年前三季度,公司收入端受到DRGs(按疾病诊断相关分组)2.0政策中“套餐解绑”压力的影响。DRGs政策旨在控制医疗费用,对体外诊断(IVD)产品的采购和使用模式产生深远影响,尤其是在试剂与仪器捆绑销售模式下,解绑政策可能导致短期内收入增长承压。

国产替代与海外布局

面对政策挑战,安图生物积极调整策略。公司产品线持续完善,单机和流水线装机情况环比进一步改善,尤其从5月份开始,流水线装机增速加快,这显著受益于国内市场加速推进国产替代的趋势。在国家政策支持和技术进步的双重驱动下,国产IVD产品正逐步替代进口产品,为安图生物提供了重要的增长机遇。

在海外市场拓展方面,公司也取得了积极进展。目前,安图生物已建立起覆盖200多家代理商的海外化学发光营销网络,并持续推进网络搭建。这不仅有助于分散国内政策风险,也为公司打开了更广阔的国际增长空间,提升了其全球市场竞争力。

研发创新与平台建设

新产品研发与注册

安图生物持续在试剂研发领域深耕细作,成功开发了多项新系列产品。报告期内,公司新获得产品注册(备案)证书60项,涵盖了磁微粒化学发光法、化学发光微粒子免疫检测法、分子诊断等多种先进技术平台。检测项目覆盖范围广泛,包括自身免疫性疾病、心脏相关疾病、个体化用药等多个重要临床领域,极大地丰富了公司的产品系列,进一步提升了公司的品牌影响力和市场竞争力。

仪器系列与NGS业务进展

在仪器研发方面,公司也取得了显著成就。2023年4月,安图生物的AutoLas X-1系列流水线凭借独特的设计理念和便利性的使用功能,荣获2023年德国iF设计奖,彰显了其在工业设计和

微信扫一扫-立即使用

微信扫一扫-立即使用