中心思想

可孚医疗Q3业绩强劲增长与盈利能力持续提升

本报告核心观点指出,可孚医疗在2024年第三季度实现了显著的利润同比增长,显示出强劲的盈利能力。公司前三季度收入稳健增长,尤其在Q2和Q3表现突出,归母净利润和扣非归母净利润增速加快,其中Q3扣非归母净利润同比增速高达123.8%。毛利率持续提升是其盈利能力改善的关键因素,预计得益于产品迭代升级和结构优化。

平台化布局驱动未来增长与“买入”评级维持

报告维持对可孚医疗的“买入”投资评级,并预测未来三年(2024-2026年)归母净利润将保持高速增长。公司作为家用医疗器械领域的后起之秀,正积极进行平台化布局,未来将持续聚焦核心单品和自产产品,丰富产品管线,从而有望实现盈利能力的快速提升。

主要内容

2024年前三季度财务表现与季度分析

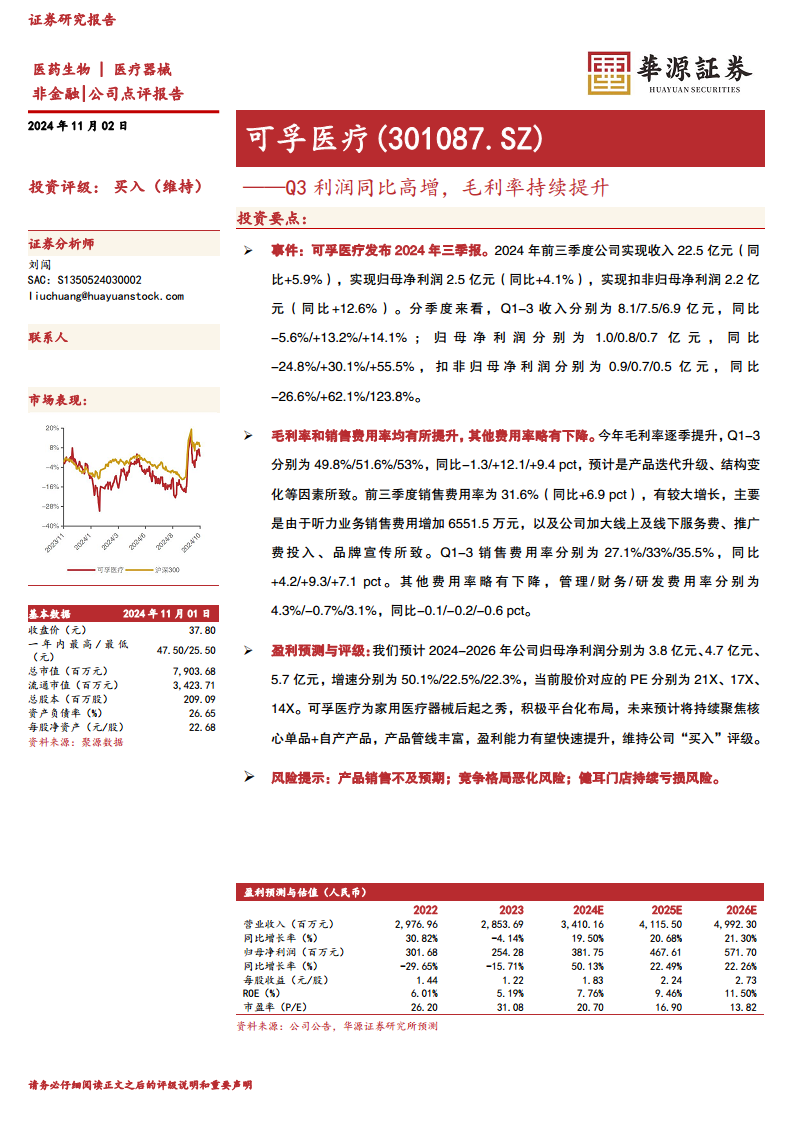

可孚医疗2024年前三季度实现总收入22.5亿元,同比增长5.9%;归母净利润2.5亿元,同比增长4.1%;扣非归母净利润2.2亿元,同比增长12.6%。

- 季度收入表现: Q1收入8.1亿元(同比-5.6%),Q2收入7.5亿元(同比+13.2%),Q3收入6.9亿元(同比+14.1%)。显示出从Q1的下滑到Q2、Q3的强劲反弹。

- 季度归母净利润表现: Q1为1.0亿元(同比-24.8%),Q2为0.8亿元(同比+30.1%),Q3为0.7亿元(同比+55.5%)。

- 季度扣非归母净利润表现: Q1为0.9亿元(同比-26.6%),Q2为0.7亿元(同比+62.1%),Q3为0.5亿元(同比+123.8%)。扣非归母净利润在Q2和Q3呈现爆发式增长,尤其Q3增速显著。

盈利能力与费用结构分析

- 毛利率持续提升: 公司毛利率逐季改善,Q1为49.8%(同比-1.3pct),Q2为51.6%(同比+12.1pct),Q3为53%(同比+9.4pct)。预计这主要得益于产品迭代升级和产品结构优化。

- 销售费用率增长: 前三季度销售费用率为31.6%(同比+6.9pct),增长较大。主要原因是听力业务销售费用增加6551.5万元,以及公司加大线上线下服务费、推广费投入和品牌宣传。Q1-3销售费用率分别为27.1%/33%/35.5%。

- 其他费用率下降: 管理费用率、财务费用率和研发费用率分别为4.3%/-0.7%/3.1%,同比分别下降0.1pct、0.2pct和0.6pct,显示出公司在其他费用控制方面的成效。

盈利预测、投资评级与风险提示

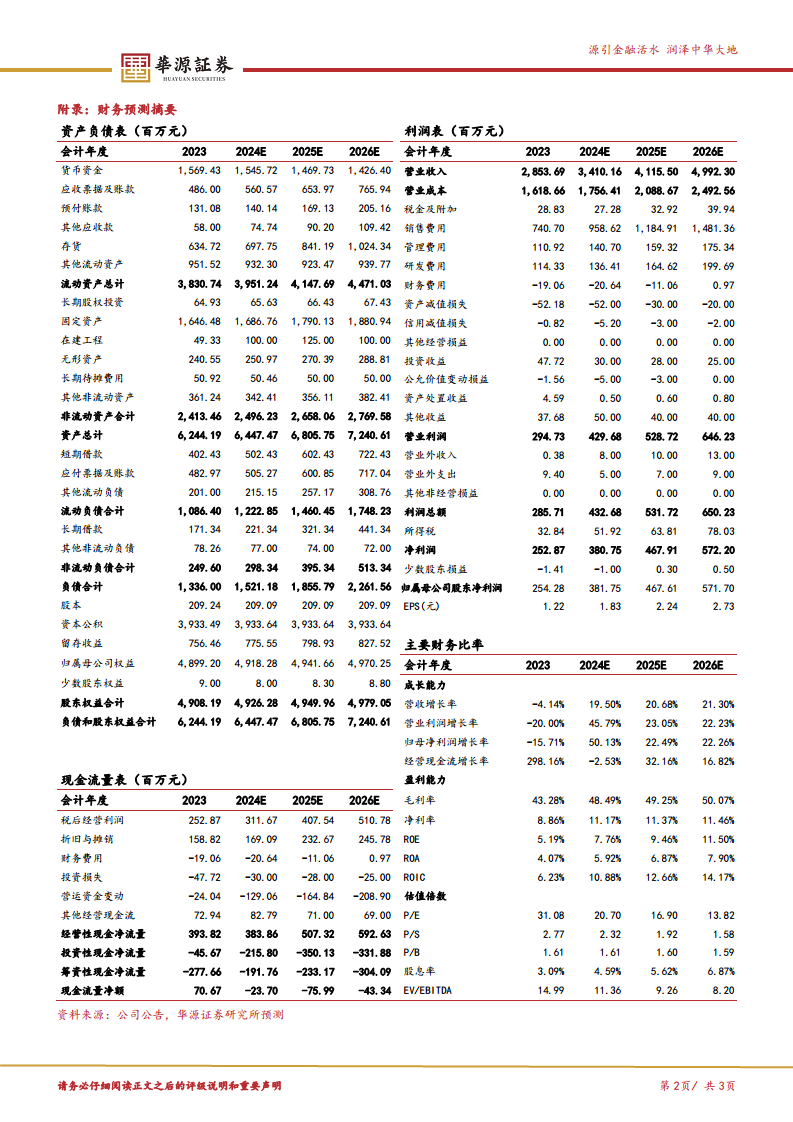

- 盈利预测: 预计2024-2026年公司归母净利润分别为3.8亿元、4.7亿元、5.7亿元,增速分别为50.1%、22.5%、22.3%。当前股价对应的PE分别为21X、17X、14X。

- 投资评级: 维持“买入”评级。理由是可孚医疗作为家用医疗器械后起之秀,积极进行平台化布局,未来将持续聚焦核心单品和自产产品,产品管线丰富,盈利能力有望快速提升。

- 风险提示: 产品销售不及预期;竞争格局恶化风险;健耳门店持续亏损风险。

总结

可孚医疗在2024年前三季度展现出稳健的收入增长和强劲的利润反弹,特别是第三季度扣非归母净利润同比增速高达123.8%。公司毛利率持续提升,反映出产品结构优化和迭代升级的积极影响。尽管销售费用有所增加,但其他费用控制良好。基于其积极的平台化布局、丰富的产品管线以及未来盈利能力的预期提升,报告维持“买入”评级,并预测未来三年归母净利润将保持高速增长。同时,报告也提示了产品销售、竞争格局和健耳门店亏损等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用