中心思想

迈瑞医疗2024年Q3业绩概览与市场表现

迈瑞医疗在2024年第三季度及前三季度表现出显著的市场分化特征。尽管第三季度整体营收增速放缓,归母净利润出现下滑,但其海外市场持续保持强劲增长势头,高端客户群不断突破,为公司业绩提供了坚实支撑。相比之下,国内市场受行业政策调整、医院采购推迟以及资金紧张等多重因素影响,短期内面临较大压力。公司三大核心业务板块中,体外诊断(IVD)业务表现尤为亮眼,引领整体增长,而医学影像业务则持续向高端化迈进,市场份额稳步提升。

战略布局与未来增长展望

面对国内外市场的不同挑战与机遇,迈瑞医疗通过深化海外高端战略、持续加大研发投入以丰富产品线、以及积极回馈投资者等举措,展现了其稳健的战略布局。随着国内医疗设备招标活动的回暖和医疗专项债的加速发行,预计国内市场有望在后续季度重回增长轨道。公司对未来营收和净利润的增长保持乐观预期,并维持“买入”评级,强调其在全球医疗器械市场的竞争力和长期增长潜力。

主要内容

2024年Q3财务表现及市场区域分析

2024年Q1-Q3及Q3整体业绩

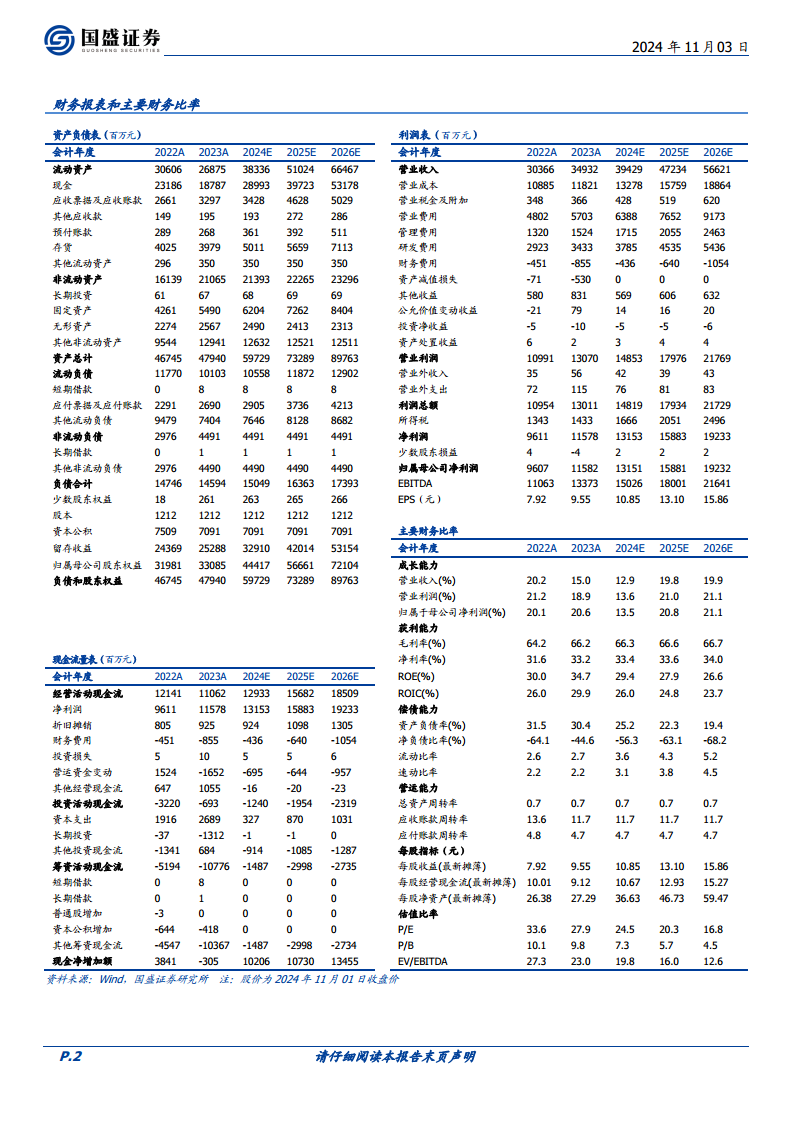

迈瑞医疗发布的2024年三季度报告显示,公司前三季度(Q1-Q3)实现营业收入294.85亿元,同比增长7.99%;归母净利润106.37亿元,同比增长8.16%;扣非后归母净利润104.37亿元,同比增长7.75%。然而,就第三季度(Q3)单季而言,公司业绩增速有所放缓,实现营业收入89.54亿元,同比增长1.43%;归母净利润30.76亿元,同比下滑9.31%;扣非后归母净利润30.57亿元,同比下滑8.62%。这一下滑主要受国内市场短期承压影响。

海外市场持续高增长

海外市场是迈瑞医疗本季度业绩的亮点。2024年Q1-Q3,海外收入同比增长18.3%;Q3单季同比增长18.6%。这一稳健增长主要得益于公司海外高端战略客户和中大样本量实验室的持续突破,以及动物医疗、微创外科、AED等种子业务的放量。从区域来看,Q3欧洲市场同比增长近30%,各主要西欧国家均实现显著增长;发展中国家市场增长超过20%,其中亚太区同比增长32%,拉美区同比增长约25%,显示出公司在全球市场的强大拓展能力。

国内市场短期承压与复苏展望

与海外市场的强劲表现形成对比的是,国内市场在Q3面临短期压力。2024年Q1-Q3,国内收入同比增长1.9%;Q3单季同比下滑9.7%。国内收入增速承压的主要原因在于行业整顿和医疗设备更新项目等因素导致医院采购推迟,同时医院建设资金紧张和非刚性医疗需求低迷也产生了影响。不过,报告指出,随着9月开始医疗设备招标活动有所回暖,以及医疗专项债发行速度的逐渐加快,国内市场有望在后续季度重回增长轨道。

三大核心业务板块深度解析

体外诊断(IVD)业务引领增长

体外诊断业务在2024年Q1-Q3实现同比增长20.9%,其收入占比已达39%,首次超过生命信息与支持产线,成为公司第一大业务板块。其中,化学发光业务同比增长超过20%。海外IVD产线受益于本地化生产和中大样本量实验室的加速突破,Q1-Q3增长超过30%。国内IVD产线同期同比增长超过15%,发光、生化、凝血等业务的市场占有率稳步提升,其中发光业务的市场占有率再次超过一家进口品牌,跃居国内第三。

医学影像业务高端化趋势显著

医学影像业务中的超声影像产线在2024年Q1-Q3同比增长11.4%,海外与国内收入同比增长均超过10%。超声产品结构持续高端化,高端及超高端系列同比增长超过30%,其占超声收入的比重由2023年的35%提升至41%,显示出公司在高端医疗影像领域的竞争力不断增强。

生命信息与支持业务挑战与亮点

生命信息与支持产线在2024年Q1-Q3同比下滑11.7%。其中,海外市场同比增长超过10%,而国内市场受招标采购推迟影响,同比下滑超过20%。尽管整体承压,但微创外科业务表现靓丽,同比增长超过45%,成为该板块的重要增长点。

持续高研发投入与新产品发布

迈瑞医疗高度重视研发创新,持续突破高端领域。2024年Q3,公司三大产线均取得重要进展并推出新产品:

- 体外诊断: 推出发光试剂10项、生化试剂10项及M980全自动生化免疫流水线等。

- 医学影像: 推出TE Air e5M无线掌上超声、MX7妇产高阶版等。

- 生命信息与支持: 推出BeneHeart E/L/H系列半自动体外除颤器、UX7系列4K三维荧光内窥镜摄像系统等。

这些新产品的发布进一步丰富了公司产品线,巩固了其在各细分市场的竞争力。

积极的股东分红政策

公司通过2024年第二次中期利润分配方案,向全体股东每10股派发现金红利16.50元,合计20.01亿元。截至目前,公司累计分红总额已进一步提升至317.23亿元,持续高分红回馈投资者,体现了公司对股东回报的重视。

营收与净利润预测

国盛证券研究所对迈瑞医疗的盈利预测显示,预计2024-2026年公司营收将分别达到394.29亿元、472.34亿元和566.21亿元,分别同比增长12.9%、19.8%和19.9%。归母净利润预计分别为131.51亿元、158.81亿元和192.32亿元,分别同比增长13.5%、20.8%和21.1%。对应的P/E估值分别为25X、20X和17X。

投资评级与风险提示

基于上述分析和盈利预测,国盛证券维持对迈瑞医疗的“买入”评级。同时,报告也提示了潜在风险,包括行业政策风险、市场推广不及预期以及国际贸易摩擦风险。

总结

迈瑞医疗2024年第三季度报告揭示了公司海外市场表现强劲、国内市场短期承压的现状。尽管Q3单季利润有所下滑,但前三季度整体业绩仍保持增长。海外市场凭借高端战略和种子业务实现近20%的增长,而国内市场则受政策和采购因素影响出现负增长,但随着招标回暖和专项债发行,预计将逐步复苏。体外诊断业务成为主要增长引擎,医学影像业务持续高端化,研发创新不断推出新产品,并以高分红回馈股东。分析师维持“买入”评级,看好公司长期增长潜力,但需关注行业政策、市场推广及国际贸易摩擦等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用