中心思想

业绩强劲反弹与新增长引擎

美好医疗2024年第三季度业绩表现亮眼,营业收入实现高速同比增长,主要得益于下游客户去库存影响的结束,公司核心业务收入逐季显著改善。同时,公司积极布局的新赛道,特别是胰岛素笔项目,已步入收获期并实现批量交付,预示着未来业绩增长的新动能。

全球化布局与盈利能力优化

尽管第三季度利润端受到汇兑损益和股份支付费用的短期影响而出现环比下滑,但公司毛利率同比和环比均有所提升,显示出良好的成本控制能力。此外,美好医疗持续推进海内外产能建设与扩张,旨在提升全球客户服务能力,为长期可持续发展奠定坚实基础。分析师维持“买入”评级,并对公司未来三年的营收和归母净利润增长持乐观预期。

主要内容

2024年三季度业绩概览与分析

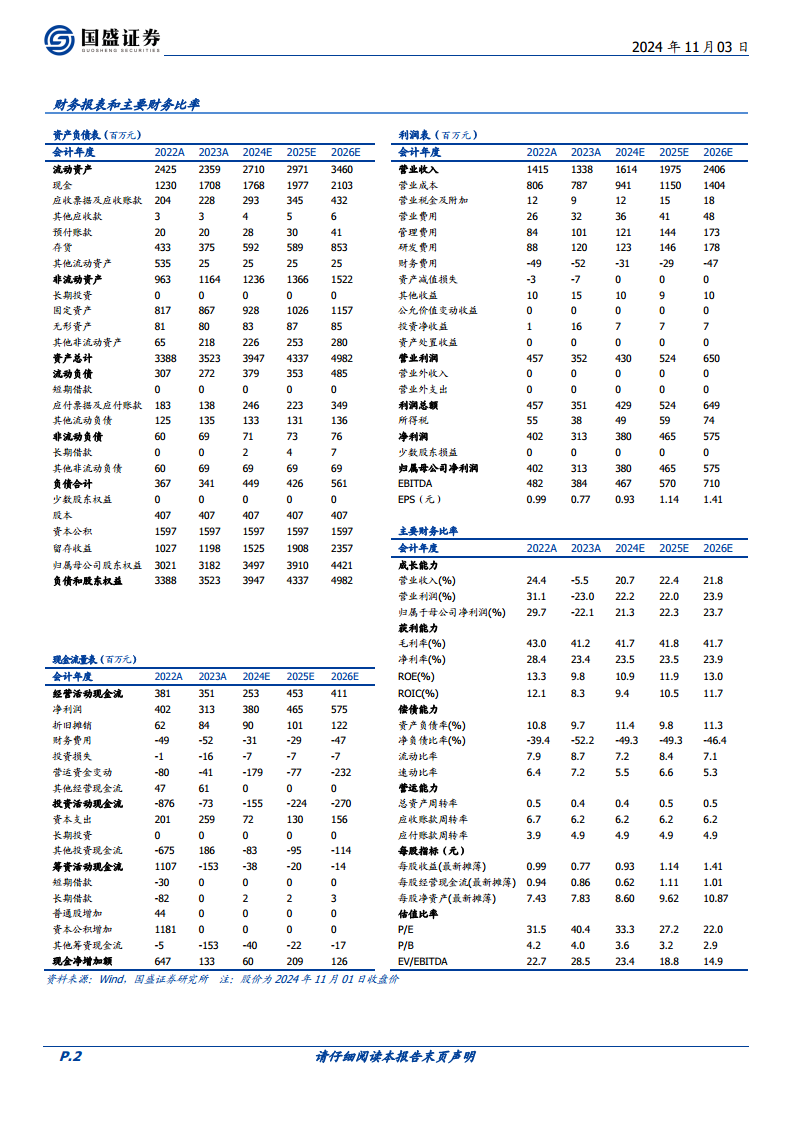

- 整体财务表现: 2024年Q1-Q3,美好医疗实现营业收入11.57亿元,同比增长10.86%;归母净利润2.58亿元,同比下滑14.07%;扣非后归母净利润2.48亿元,同比下滑11.15%。

- Q3单季高速增长: 2024年Q3单季,公司实现营业收入4.50亿元,同比大幅增长55.68%,环比增长5.94%;归母净利润8867万元,同比增长49.91%,但环比下滑20.21%;扣非后归母净利润8461万元,同比增长55.51%,环比下滑21.06%。

- 业绩驱动因素: Q3业绩同比表现亮眼,主要得益于下游客户去库存影响的基本结束,收入逐季改善显著。利润端环比下滑则主要受股份支付费用增加导致的销售费用率抬升(环比+1.61pct)以及汇兑损益导致的财务费用率抬升(环比+5.40pct)影响。

- 盈利能力分析: Q3毛利率为42.97%,同比提升3.05个百分点,环比提升0.12个百分点。销售费用率3.19%,管理费用率7.02%,研发费用率10.21%,财务费用率2.57%。

核心业务发展与新增长点

- 主营业务回暖: 随着家用呼吸机组件下游客户去库存影响的基本结束,公司主营业务收入逐季改善,Q3业绩同比表现强劲。

- 多元化业务布局: 公司积极横向拓展下游应用领域,在血糖管理、体外诊断、心血管、骨科、MAH等新赛道持续加大研发投入,多元化业务布局逐步进入收获期。

- 胰岛素笔项目进展: 胰岛素注射笔作为公司的第二成长曲线,进展顺利。公司自主研发的胰岛素笔组装自动化设备应用了机器人技术、视觉识别系统和智能传感器等先进技术,实现了精密制造的智能化和柔性化。该项目已于2023年下半年具备完整的全自动化生产交付能力,2024年上半年逐步小批量向客户交付,并在Q3实现批量交付,未来有望实现放量,成为新的业绩增长点。

全球产能布局与服务能力提升

- 国内产能建设: 公司持续推进国内产能建设,2024年上半年惠州生产基地产能不断增强和扩充,深圳总部建设也稳步推进中,为国内市场和全球供应提供支撑。

- 海外产能扩张: 在海外市场,马来工厂主要供应呼吸机组件现有及未来新品类。马来二期NPI能力建设和产能扩产稳步推进,马来三期工程也已开始建设。

- 全球化战略: 美好医疗未来计划布局欧洲、北美等客户群所在国家或地区,以进一步满足全球化生产供应需求,持续提升服务全球客户的能力,强化其在全球医疗器械市场的竞争力。

盈利预测与投资建议

- 未来业绩展望: 国盛证券预计美好医疗2024-2026年营业收入将分别达到16.14亿元、19.75亿元和24.06亿元,同比增速分别为20.7%、22.4%和21.8%。同期归母净利润预计分别为3.80亿元、4.65亿元和5.75亿元,同比增速分别为21.3%、22.3%和23.7%。

- 估值与评级: 对应2024-2026年PE分别为33X、27X和22X。分析师维持对美好医疗的“买入”评级。

- 风险提示: 报告提示了客户集中度高风险、新业务拓展不及预期风险以及汇率波动风险,建议投资者关注。

总结

美好医疗2024年第三季度业绩表现强劲,营业收入实现高速同比增长,主要得益于下游客户去库存影响的结束以及核心业务的显著改善。尽管利润端受到汇兑损益和股份支付的短期影响,但公司毛利率保持稳定增长。在业务拓展方面,胰岛素笔项目已实现批量交付,有望成为公司新的业绩增长点。同时,公司持续推进海内外产能建设,以提升全球服务能力。基于对公司未来增长潜力的判断,分析师维持“买入”评级,并预计未来三年营收和归母净利润将持续稳健增长。投资者需关注客户集中度、新业务拓展及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用