中心思想

经皮给药制剂领域的领导者

九典制药(300705.SZ)凭借其在经皮给药制剂领域的深耕与创新,正逐步确立其行业龙头地位。公司以洛索洛芬钠凝胶贴膏为核心“黄金单品”,通过集采放量、销售策略优化及院外市场拓展,确保其持续高增长。同时,酮洛芬凝胶贴膏的获批上市并纳入医保,为公司开辟了第二增长曲线,进一步丰富了经皮给药产品矩阵。

多重增长引擎驱动业绩腾飞

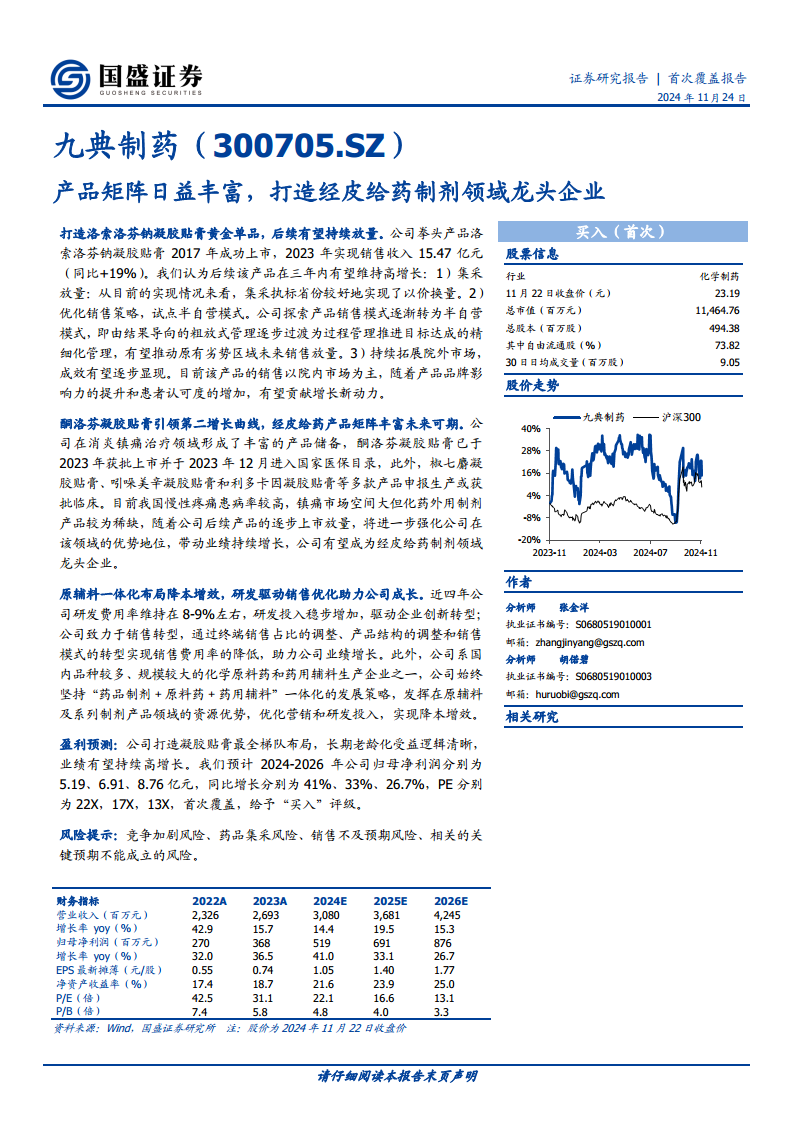

公司通过原辅料一体化布局实现降本增效,并持续加大研发投入驱动创新转型,构建了从研发、生产到销售的全产业链优势。面对巨大的镇痛市场潜力,九典制药凭借其在凝胶贴膏领域的先发优势和丰富的产品储备,有望在未来几年实现业绩的持续稳健增长。国盛证券首次覆盖给予“买入”评级,预计2024-2026年归母净利润将分别同比增长41%、33.1%和26.7%。

主要内容

核心产品驱动与市场潜力释放

深耕药品制剂行业,产品领域广泛系列丰富

- 立业二十余年,深耕药品制剂行业: 九典制药自2001年成立以来,已发展成为一家在化药制剂、原料药、药用辅料、中药、健康食品等领域全方位布局的现代化上市制药企业。公司主导产品均系自主研发,并在解热镇痛、心脑血管、抗感染、消化和代谢、呼吸和抗过敏、中药等领域独具特色。公司建有博士后科研工作站等多个创新平台,并于2017年成功上市。

- 股权结构稳定,实控人医药背景扎实: 实际控制人朱志宏拥有深厚的医药背景,自公司创立起即担任研发带头人,确保了公司在研发方面的持续投入和创新能力。公司股权结构稳定,并通过成立湖南普道医药技术有限公司(药品研发)、九典宏阳制药有限公司(原辅料)、典誉康(药品销售)和湖南九典大药房(药品零售)等子公司,积极布局各业务领域,实现研产销一体化发展。

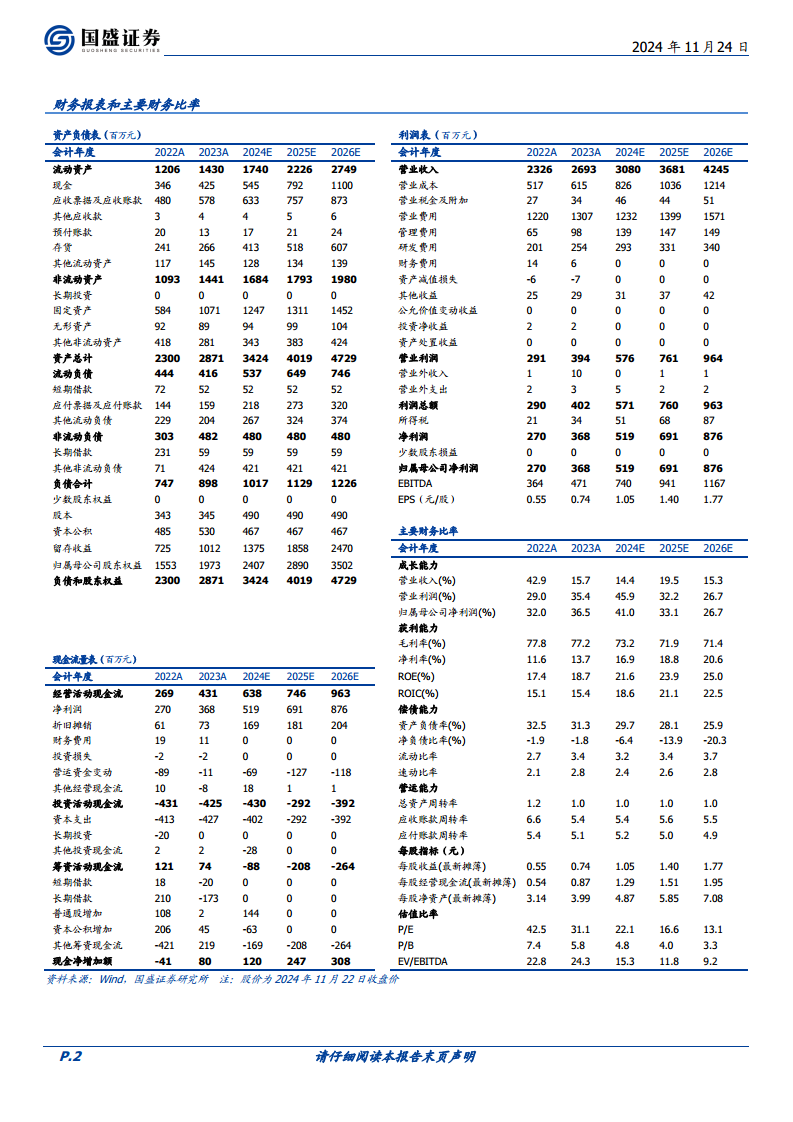

- 业绩增长稳定,拳头产品年销售额超15亿: 2018-2023年,公司营业收入保持稳定增长,复合增速达27.43%。2023年,公司实现销售收入2693百万元,同比增长15.7%。归母净利润从2018年的55百万元增长至2023年的368百万元,复合增速高达45.7%。其中,核心产品洛索洛芬钠凝胶贴膏于2022年销售额突破10亿元,2023年进一步增长至15.47亿元,占公司总营收的50%以上,是公司业绩增长的主要驱动力。此外,泮托拉唑钠肠溶片、乙酰半胱氨酸颗粒、琥珀酸亚铁片等产品也占据了可观的市场份额。

- 费用结构有望逐步优化,研发投入增加驱动创新转型: 公司的销售费用率在2022年达到52%后,2023年已降至49%,并预计将持续下降。这得益于洛索洛芬钠凝胶贴膏品牌影响力的扩大、集采政策的推进以及销售模式向半自营模式的转型和院外市场占比的提升。同时,公司研发投入逐年增加,近四年研发费用率维持在8-9%左右,2023年研发费用达254百万元,驱动企业创新转型。

镇痛市场潜力巨大,行业处于快速发展阶段

- 疼痛市场前景良好,潜力巨大: 中国慢性疼痛患病率高,整体患病率为24.9%,患者数量超过3亿人,并以每年1000万-2000万人的速度快速增长。随着人口老龄化和运动健身的普及,运动损伤及慢性疼痛患者基数将持续扩大,市场需求旺盛。

- 局部经皮给药针对性强,凝胶贴膏优势凸显: 多个慢性肌肉骨骼疼痛(CMP)相关疾病指南推荐外用非甾体消炎镇痛药(NSAIDs)作为一线治疗用药。经皮给药系统(TDDS)能够克服传统给药方式的缺点,如肝脏首过消除、胃肠道刺激等,具有靶向性强、毒副反应低、使用方便等优点。凝胶贴膏以水溶性高分子材料为基质,相比传统橡胶硬膏剂,具有亲肤性好、无过敏刺激、剥离无疼痛感、载药量大、渗透性强等显著优势。

- 对标日本贴膏市场,中国化药贴膏市场行业潜力巨大: 日本非甾体抗炎药物透皮给药剂型市场规模在40亿-60亿贴之间,显示出巨大的市场潜力。中国贴膏市场尚处于起步阶段,但化学药贴膏剂增速快于中成药贴膏剂,尤其在医院端,2020-2022年化学药贴膏剂复合增长率约为24.22%。中国与日本社会结构类似,预示着中国化学贴膏市场具有巨大的发展空间。

- 凝胶贴膏国内竞争格局较好,公司先发优势显著: 目前国内上市的凝胶贴膏产品种类较少,大部分依赖进口。九典制药作为“湖南省新型凝胶膏剂工程研究中心”,在凝胶贴膏的关键共性技术上取得突破,实现了关键辅料的国产替代,并广泛布局酮洛芬凝胶贴膏、氟比洛芬凝胶贴膏、吲哚美辛凝胶贴膏等新产品,形成了显著的先发优势和技术壁垒。

多元化布局与一体化优势

外用制剂快速放量,经皮给药龙头地位渐显

- 黄金单品洛索洛芬钠凝胶贴膏,有望持续快速放量: 洛索洛芬钠凝胶贴膏作为公司独家医保剂型,2023年销售额达15.47亿元,同比增长18.70%。尽管受到集采降价影响,但通过“以价换量”策略,产品在集采执标省份实现了良好放量,并扩展了基层市场覆盖率。公司通过优化销售策略(试点半自营模式)和持续拓展院外市场,预计该产品在未来三年内仍将保持高增长态势。

- 外用制剂产品梯队日益丰富,打造多增长极: 2023年3月,酮洛芬凝胶贴膏获批上市,并于同年12月进入国家医保目录,成为公司新的增长点。该产品与洛索洛芬钠凝胶贴膏在适应症上互补,且有望凭借公司已建立的知名度降低销售费用。此外,公司在消炎镇痛领域储备丰富,椒七麝凝胶贴膏(中药1类)、吲哚美辛凝胶贴膏、利多卡因凝胶贴膏、利丙双卡因乳膏等多个产品已申报生产或获批临床,预计2025年将获批吲哚美辛凝胶贴膏和氟比洛芬凝胶贴膏,2026年将有更多外用制剂上市,通过自主研发和并购引进,持续强化公司在外用制剂市场的优势地位。

其他制剂产品储备丰富,驱动业绩稳健增长

- 公司在消化系统(如泮托拉唑钠肠溶片、铝碳酸镁咀嚼片)、抗感染(如奥硝唑分散片、地红霉素肠溶片)等治疗领域形成了丰富的产品储备。近年来,公司药品制剂每年新立项15-20个,成功申报10个左右,新产品的获批为公司的持续稳定发展提供助力,有望带动业绩稳健增长。例如,铝镁加咀嚼片、对乙酰氨基酚干混悬剂、盐酸氨溴索口服溶液等多个产品已申报生产并处于CDE审评中。

原辅料一体化布局,资源优势进一步发挥

- 公司是国内品种较多、规模较大的化学原料药和药用辅料生产企业之一,在奥硝唑、盐酸左西替利嗪、磷酸盐等原料药领域占据国内大部分市场。公司坚持“药品制剂-原料药-药用辅料一体化”发展策略,充分发挥在原辅料及系列制剂产品领域的资源优势,优化营销和研发投入,实现降本增效。截至2024年中报,公司已完成85个原料药品种开发,辅料品种共有92个登记号,着力发展高端辅料,夯实主营业务基础的同时寻找新利润增长点。

盈利预测与公司估值

- 营业收入和毛利率假设: 预计2024-2026年药品制剂业务收入同比增速分别为13%、18%、15%,毛利率分别为82%、81%、80%。药用辅料业务收入同比增速分别为32%、30%、25%,毛利率维持在25%。原料药业务收入同比增速分别为33%、30%、25%,毛利率维持在50%。

- 费用率假设: 销售费用率预计将从2023年的49%逐步下降至2026年的37%。研发费用率近四年维持在8-9%左右,预计未来将稳中下降。管理费用率随公司规模扩张有望稳中有降。

- 盈利预测与估值: 国盛证券预计公司2024-2026年归母净利润分别为5.19亿元、6.91亿元、8.76亿元,同比增长分别为41%、33.1%、26.7%。对应的PE分别为22X、17X、13X。与可比公司(羚锐制药、云南白药、兴齐眼药、特宝生物)2024年平均PE 27.21X相比,公司估值具有吸引力。鉴于公司在凝胶贴膏领域的稀缺性、良好的竞争格局以及长期老龄化受益逻辑,首次覆盖给予“买入”评级。

总结

九典制药凭借其在经皮给药制剂领域的深厚积累和创新能力,已成功打造出洛索洛芬钠凝胶贴膏这一“黄金单品”,并辅以酮洛芬凝胶贴膏等丰富的产品梯队,构筑了强大的市场竞争力。公司通过优化销售策略、拓展院外市场以及原辅料一体化布局,实现了业绩的稳健增长和盈利能力的持续提升。面对中国庞大的慢性疼痛市场和经皮给药制剂的巨大潜力,九典制药凭借其先发优势、持续的研发投入和多元化的产品储备,有望进一步巩固其在经皮给药制剂领域的龙头地位,并在未来几年实现持续高增长。国盛证券基于对公司核心产品放量、新产品上市以及费用结构优化的预期,给予公司“买入”评级,看好其长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用