中心思想

PBG业务回暖与资金面改善预期

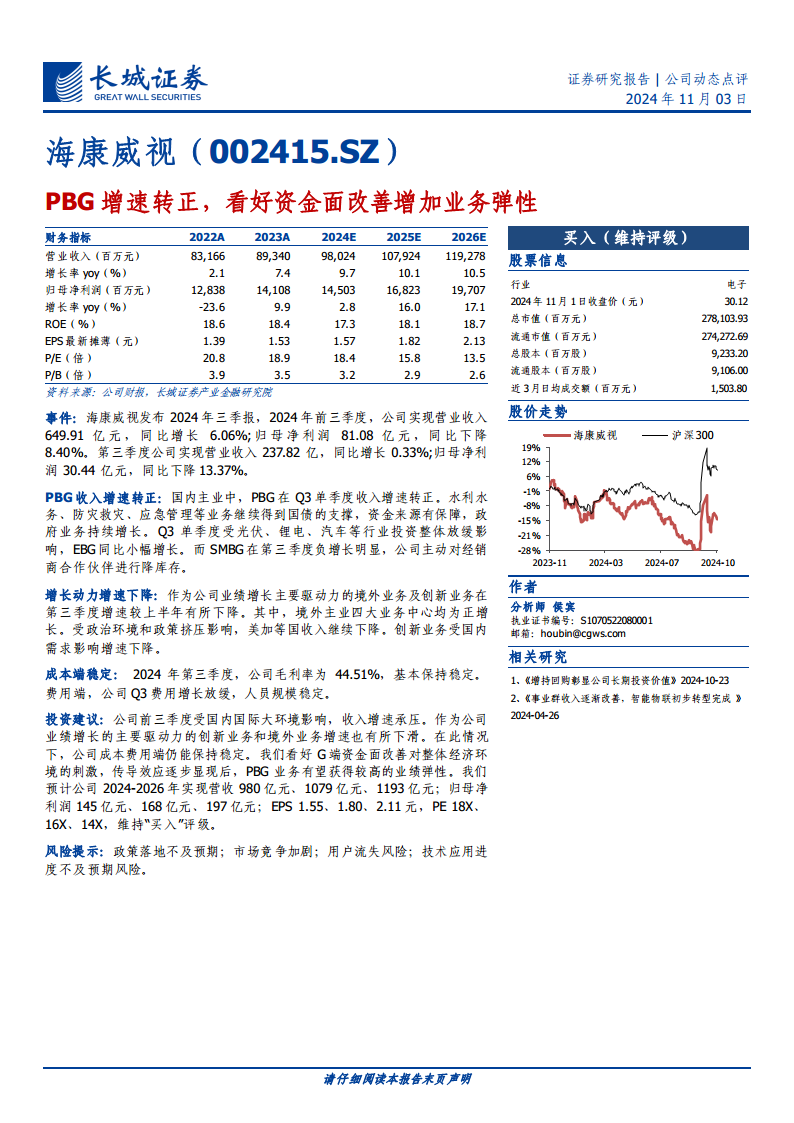

海康威视2024年第三季度业绩虽承压,但国内公共服务事业群(PBG)收入增速转正,显示出政府业务在国债支持下持续增长的韧性。报告看好G端资金面改善对整体经济的刺激作用,预计将进一步提升PBG业务的业绩弹性。

成本控制稳定与长期增长潜力

尽管宏观环境导致境外业务和创新业务增速放缓,公司在成本费用端仍保持稳定,毛利率基本持平,费用增长放缓。分析师维持“买入”评级,并预测未来三年营收和归母净利润将持续增长,体现了对公司长期发展潜力的信心。

主要内容

2024年三季报业绩概览

海康威视发布2024年三季报,前三季度实现营业收入649.91亿元,同比增长6.06%;归母净利润81.08亿元,同比下降8.40%。其中,第三季度单季营业收入237.82亿元,同比增长0.33%;归母净利润30.44亿元,同比下降13.37%。整体业绩增速受国内外宏观环境影响面临压力。

各业务板块表现分析

- 国内主业分化: 第三季度,公共服务事业群(PBG)收入增速转正,得益于水利水务、防灾救灾、应急管理等业务获得国债资金支持,政府业务持续增长。企业事业群(EBG)受光伏、锂电、汽车等行业投资放缓影响,同比小幅增长。中小企业事业群(SMBG)则出现明显负增长,公司主动对经销商进行降库存。

- 境外及创新业务承压: 作为公司业绩增长主要驱动力的境外业务和创新业务在第三季度增速较上半年有所下降。境外主业的四大业务中心均实现正增长,但受政治环境和政策挤压,美加等国收入继续下滑。创新业务增速也受到国内需求影响而放缓。

成本费用控制与财务预测

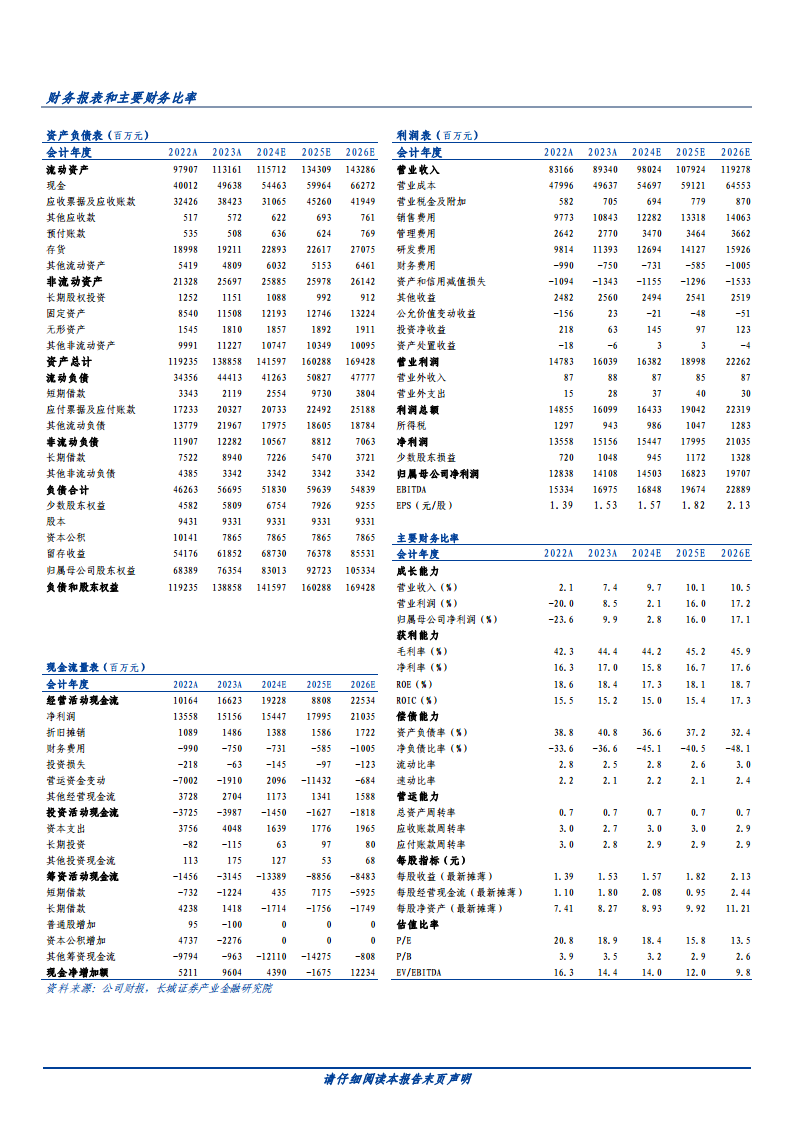

- 成本费用稳定: 2024年第三季度,公司毛利率为44.51%,基本保持稳定。费用端增长放缓,人员规模保持稳定,显示出公司在营收承压背景下良好的成本控制能力。

- 未来业绩展望: 报告看好G端资金面改善对整体经济的刺激作用,预计将传导至PBG业务,带来较高的业绩弹性。分析师预测公司2024-2026年营业收入将分别达到980亿元、1079亿元、1193亿元,归母净利润分别为145亿元、168亿元、197亿元,并维持“买入”评级。

总结

海康威视2024年第三季度业绩显示,公司营收和归母净利润增速均有所放缓,主要受国内外宏观经济环境及部分行业投资放缓影响。然而,国内公共服务事业群(PBG)收入增速转正,得益于政府资金支持,展现出业务韧性。尽管境外业务和创新业务增速承压,公司在成本费用控制方面表现稳定,毛利率保持在44.51%。分析师基于对G端资金面改善的积极预期,认为PBG业务有望获得更高的业绩弹性,并维持对公司未来三年营收和利润持续增长的预测及“买入”评级。同时,报告也提示了政策落地不及预期、市场竞争加剧、用户流失及技术应用进度不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用