中心思想

医药板块短期回调与结构性亮点

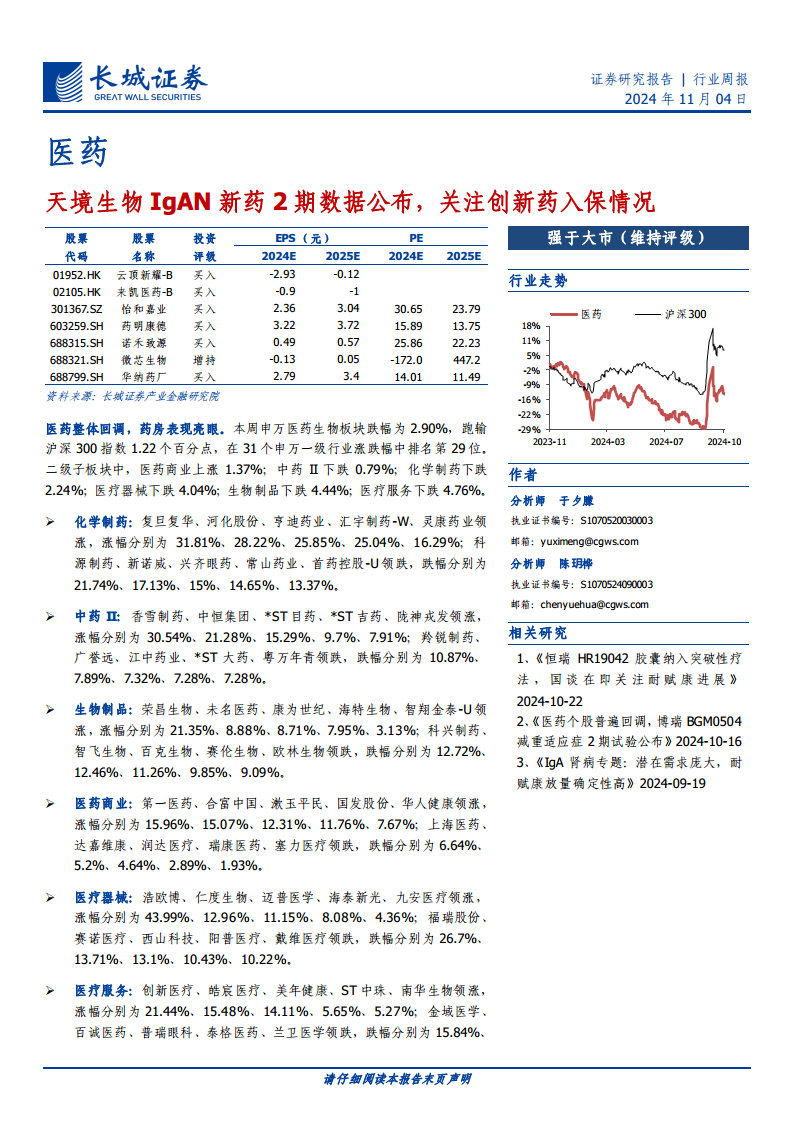

本周(2024年10月28日至2024年11月01日)申万医药生物板块整体呈现回调态势,跌幅达2.90%,跑输沪深300指数1.22个百分点,在31个申万一级行业中排名第29位。然而,在整体下行中,医药商业子板块逆势上涨1.37%,表现亮眼,显示出市场在特定细分领域的结构性机会。

创新驱动与长期投资机遇

尽管短期市场波动,但报告强调医药行业长期发展仍由创新驱动。多肽、ADC、寡核苷酸等新型药物具备巨大的增量和替代需求,头部CXO企业展现出稳健的成长空间。国产BIC/FIC(Best-in-Class/First-in-Class)创新药的数量和质量稳步提升,国产替代和国际化进程均具备广阔前景,为具备优秀管理效率和优质产品管线的Biotech企业提供了重要的投资机遇。

主要内容

1. 医药生物板块行情一览

整体市场表现与行业排名

本周申万医药生物板块整体下跌2.90%,相较沪深300指数低1.22个百分点,在31个申万一级行业中位列第29位,显示出医药板块的普遍回调。恒生医疗保健行业同样表现不佳,跌幅为5.76%,跑输恒生综合指数5.16个百分点,在12个行业大类中排名第12位。

二级子板块表现分析

在申万医药生物的二级子板块中,医药商业板块逆势上涨1.37%,成为本周唯一实现正增长的子板块。其他子板块均出现不同程度的下跌:中药II下跌0.79%,化学制药下跌2.24%,医疗器械下跌4.04%,生物制品下跌4.44%,医疗服务下跌4.76%。这表明市场对医药商业板块的韧性及特定需求保持乐观。

各子板块个股涨跌幅

- 化学制药: 复旦复华以31.81%的涨幅领涨,河化股份、亨迪药业、汇宇制药-W、灵康药业紧随其后,涨幅均超过16%。科源制药领跌,跌幅达21.74%。

- 中药II: 香雪制药以30.54%的涨幅居首,中恒集团、ST目药、ST吉药、陇神戎发涨幅均超7%。羚锐制药领跌,跌幅为10.87%。

- 生物制品: 荣昌生物以21.35%的涨幅领涨,未名医药、康为世纪、海特生物、智翔金泰-U涨幅均超3%。科兴制药领跌,跌幅达12.72%。

- 医药商业: 第一医药以15.96%的涨幅居首,合富中国、漱玉平民、国发股份、华人健康涨幅均超7%。上海医药领跌,跌幅为6.64%。

- 医疗器械: 浩欧博以43.99%的涨幅显著领涨,仁度生物、迈普医学、海泰新光、九安医疗涨幅均超4%。福瑞股份领跌,跌幅达26.7%。

- 医疗服务: 创新医疗以21.44%的涨幅领涨,皓宸医疗、美年健康、ST中珠、南华生物涨幅均超5%。金域医学领跌,跌幅达15.84%。

2. 本周行业重点新闻

礼来2024Q3财报:减重药物驱动增长,营收预期调整

礼来公司公布2024年第三季度财报,前三季度营收达315亿美元,同比增长27%。第三季度营收114.4亿美元,同比增长20%,但低于市场预期。Mounjaro(替尔泊肽,2型糖尿病)和Zepbound(替尔泊肽,减重)合计贡献110亿美元销售收入,其中Mounjaro销售收入31.1亿美元,实现翻倍增长。Zepbound销售收入12.6亿美元,低于分析师预期,两者销售均受批发商渠道库存减少影响。乳腺癌药物Verzenio销售收入13.7亿美元,同比增长32%。Trulicity收入13.0亿美元,同比下降22%。礼来将全年收入预期下调至最高460亿美元,主要增长预期集中在减重药物产能扩张上。

GSK收购恩沐生物三特异性抗体:布局自免疾病领域

葛兰素史克(GSK)宣布以3亿美元首付款收购恩沐生物的CMG1A46三特异性抗体,并有资格获得总计5.5亿美元的开发和商业化里程碑付款。CMG1A46是一种靶向CD19、CD20和CD3的三特异性抗体,旨在治疗B细胞驱动的自身免疫性疾病,如系统性红斑狼疮(SLE)和狼疮性肾炎(LN)。该抗体对B细胞表面CD19和CD20具有高亲和力,对T细胞表面CD3具有低亲和力,有望降低TCE相关毒性。GSK计划于2025年开启该药治疗狼疮的I期临床试验。

Biogen公布IgAN新药Felzartamab 2期积极数据

Biogen在2024年美国肾脏病学会(ASN)肾脏周上公布了Felzartamab(一种研究性抗CD38单克隆抗体)治疗IgA肾病(IgAN)的2期IGNAZ研究的积极结果。研究显示,患者蛋白尿显著减少,肾功能稳定,治疗效果在最后一次给药后持续超过18个月。UPCR平均降低率在第24个月达到约50%。Felzartamab治疗导致IgA抗体水平选择性且持久降低,而IgG和IgM水平在治疗后3个月恢复至基线水平,有助于维持对感染防护至关重要的免疫功能。该药通常耐受性良好,安全性与先前研究一致。

3. 本周行业重点公告

微芯生物:西奥罗尼胶囊获批一线治疗小细胞肺癌临床试验

微芯生物全资子公司成都微芯药业有限公司收到国家药监局签发的《药物临床试验批准通知书》,同意其西奥罗尼胶囊联合PD-(L)1单抗及化疗在广泛期小细胞肺癌一线治疗患者中开展临床试验。西奥罗尼是公司自主研发的全球专利保护小分子抗肿瘤原创新药,通过抑制Aurora B、VEGFR、CSF1R和DDR1通路,实现多通路抗肿瘤药效。

福元医药:盐酸毛果芸香碱滴眼液获批老花眼临床试验

北京福元医药股份有限公司收到国家药监局核准签发的盐酸毛果芸香碱滴眼液的《药物临床试验批准通知书》,适应症为治疗成人老花眼。该产品为化学药品3类,公司已投入研发费用约410.66万元。盐酸毛果芸香碱滴眼液(1.25%规格)由艾伯维研制,于2021年获美国FDA批准上市,是全球首款用于治疗老花眼的药物。

千金药业:发行股份及支付现金购买资产进展

株洲千金药业股份有限公司拟通过发行股份及支付现金的方式,购买湖南千金湘江药业股份有限公司合计28.92%的股权,以及湖南千金协力药业有限公司合计68%的股权。公司股票已于2024年8月27日起停牌,停牌时间不超过10个交易日。

人福医药:复方醋酸钠林格注射液获得药品注册证书

人福医药控股子公司宜昌人福药业有限责任公司收到国家药监局核准签发的复方醋酸钠林格注射液的《药品注册证书》,用于循环血量及组织间液减少时的细胞外液补充和代谢性酸中毒的纠正。该项目累计研发投入约400万元人民币。根据米内网数据,2023年度该产品在我国公立医院销售额约为11.6亿元人民币。

科伦药业:芦康沙妥珠单抗新药申请获受理并纳入优先审评

四川科伦药业股份有限公司控股子公司四川科伦博泰生物医药股份有限公司的核心产品芦康沙妥珠单抗(sac-TMT)的新药申请(NDA)已获中国国家药监局药品审评中心(CDE)受理,用于治疗经EGFR-TKI治疗后进展的EGFR突变局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。该申请基于OptiTROP-Lung04关键III期研究的积极结果,并拟纳入CDE优先审评审批程序。这是该产品获NMPA受理的第三个NDA。

三生国健:重组抗BDCA2单抗获批SLE和CLE临床试验

三生国健药业(上海)股份有限公司的重组抗BDCA2人源化单克隆抗体注射液(SSGJ-626)收到国家药监局核准签发的系统性红斑狼疮(SLE)和皮肤型红斑狼疮(CLE)临床试验《药物临床试验批准通知书》。SSGJ-626是三生国健创新研发的自主知识产权产品,是首款取得临床批件的国产BDCA2抗体。

奥赛康:马来酸奈拉替尼片获得药品注册证书

北京奥赛康药业股份有限公司全资子公司江苏奥赛康药业有限公司收到国家药监局核准签发的马来酸奈拉替尼片《药品注册证书》。该产品适用于HER2阳性的早期乳腺癌成年患者,在接受含曲妥珠单抗辅助治疗之后的强化辅助治疗。本次获得注册证书视同通过一致性评价,将进一步充实公司抗肿瘤领域产品组合。

派林生物:两家单采血浆站获采浆许可证

派斯双林生物制药股份有限公司全资子公司哈尔滨派斯菲科生物制药有限公司下属桦南县派斯菲科单采血浆有限公司和肇东市派斯菲科单采血浆有限公司收到黑龙江省卫生健康委员会签发的《单采血浆许可证》,可正式采浆。这将提升公司原料血浆供应能力,对公司长期发展具有积极作用。

总结

本周医药生物板块整体呈现回调态势,申万医药生物指数跑输沪深300指数,恒生医疗保健行业亦表现疲软。然而,医药商业子板块逆势上涨,显示出其在市场中的韧性。在个股层面,各子板块均有表现突出的领涨股和领跌股,反映出市场内部的结构性分化。

行业重点新闻揭示了全球医药巨头礼来在减重药物领域的强劲增长势头及其营收预期的调整,以及GSK通过战略收购布局自身免疫疾病领域。Biogen公布的IgAN新药Felzartamab的积极临床数据,则预示着肾病治疗领域的新进展。

国内方面,本周多家企业发布重要公告,涵盖了创新药临床试验获批(微芯生物的西奥罗尼胶囊、福元医药的盐酸毛果芸香碱滴眼液、三生国健的重组抗BDCA2单抗)、新药上市申请进展(科伦药业的芦康沙妥珠单抗获受理并优先审评)、仿制药获批(人福医药的复方醋酸钠林格注射液、奥赛康的马来酸奈拉替尼片)以及采浆站获批(派林生物),这些进展共同描绘了中国医药市场在创新研发、市场准入和产能扩张方面的活跃态势。

尽管短期市场面临政策波动、竞争加剧、地缘政治及研发不及预期等风险,但报告强调,医药行业长期仍将受益于创新药的持续发展和国产替代的广阔空间。建议投资者关注制剂板块优质标的、多肽/ADC/寡核苷酸等新型药物领域、头部CXO企业以及管理效率优异、产品管线优质的Biotech企业。

微信扫一扫-立即使用

微信扫一扫-立即使用