中心思想

业绩承压与多元化布局

华恒生物2024年前三季度业绩面临显著压力,主要表现为归母净利润大幅下滑,这主要受主营产品L-缬氨酸价格下跌及经营费用增加的影响。然而,公司正积极通过丰富产品矩阵、拓展下游市场、加强产业链协同以及定向增发募资等多元化战略布局,以期对冲短期业绩压力,打开长期增长空间。

战略转型与增长潜力

报告核心观点认为,尽管短期承压,但华恒生物的战略转型和新产品落地将是未来业绩修复和持续增长的关键驱动力。公司在生物基材料、氨基酸等领域的新产品按计划投产放量,结合豆粕替代带来的氨基酸需求增长,以及生物基聚酯纺织产业联盟的建立,有望实现“以量补价”并提升市场竞争力。定向增发则为这些战略提供了必要的资金支持,预示着公司在产品多元化和产能扩张方面的坚定决心。

主要内容

业绩承压与费用增长分析

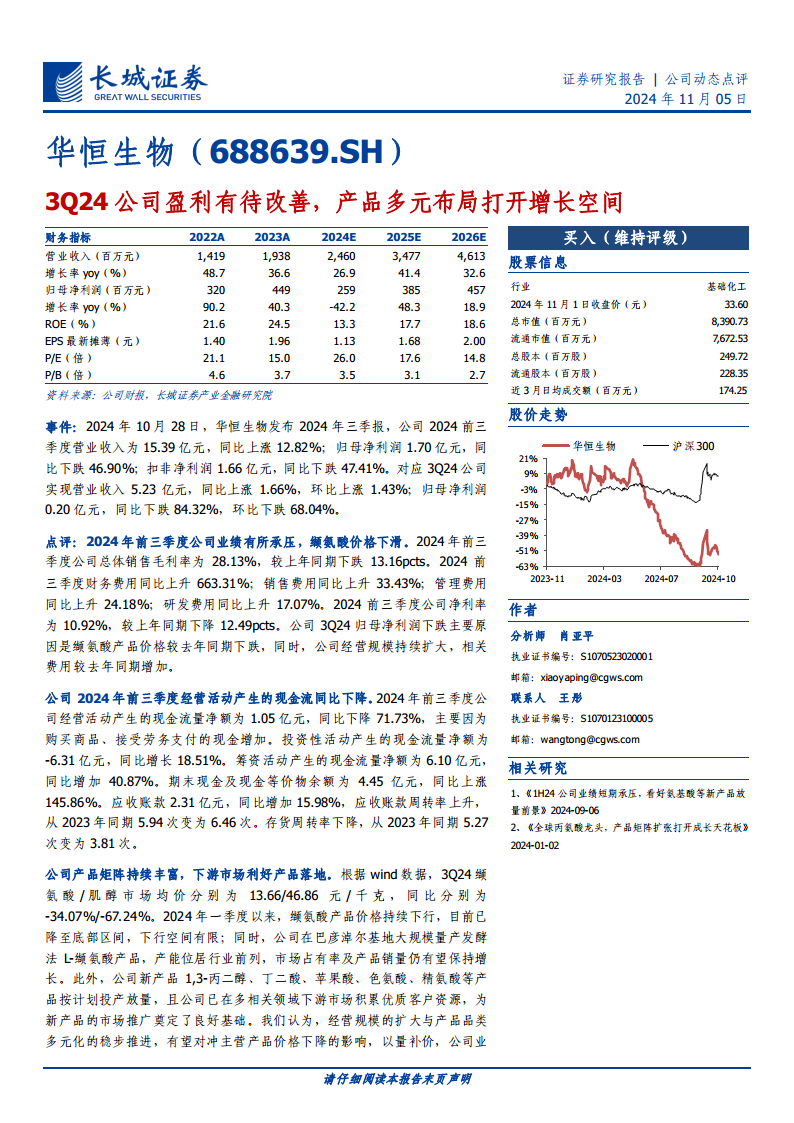

华恒生物2024年前三季度实现营业收入15.39亿元,同比增长12.82%;归母净利润1.70亿元,同比大幅下跌46.90%;扣非净利润1.66亿元,同比下跌47.41%。其中,第三季度(3Q24)单季表现更为疲软,实现营业收入5.23亿元,同比增长1.66%,环比上涨1.43%;归母净利润仅0.20亿元,同比暴跌84.32%,环比下跌68.04%。业绩下滑的主要原因在于L-缬氨酸产品价格较去年同期显著下跌,同时公司经营规模持续扩大导致销售费用、管理费用、研发费用等相关费用均有所增加,其中财务费用同比上升663.31%。前三季度公司总体销售毛利率为28.13%,较上年同期下跌13.16个百分点;净利率为10.92%,下降12.49个百分点。

现金流状况及产品多元化战略

2024年前三季度,公司经营活动产生的现金流量净额为1.05亿元,同比下降71.73%,主要系购买商品、接受劳务支付的现金增加。投资性活动产生的现金流量净额为-6.31亿元,同比增长18.51%。筹资活动产生的现金流量净额为6.10亿元,同比增加40.87%。期末现金及现金等价物余额为4.45亿元,同比上涨145.86%。应收账款2.31亿元,同比增加15.98%,周转率从2023年同期的5.94次上升至6.46次;存货周转率从2023年同期的5.27次下降至3.81次。

在产品方面,3Q24缬氨酸/肌醇市场均价分别为13.66/46.86元/千克,同比分别下降34.07%/67.24%。尽管缬氨酸价格持续下行,但目前已降至底部区间,下行空间有限。公司在巴彦淖尔基地大规模量产发酵法L-缬氨酸产品,产能位居行业前列,市场占有率及产品销量仍有望保持增长。此外,公司新产品1,3-丙二醇、丁二酸、苹果酸、色氨酸、精氨酸等产品按计划投产放量,并已在多相关领域下游市场积累优质客户资源,为新产品的市场推广奠定了良好基础。预计经营规模的扩大与产品品类多元化的稳步推进,有望对冲主营产品价格下降的影响,实现“以量补价”,推动公司业绩回暖。

市场需求与产业链布局

氨基酸产品需求受益于豆粕替代趋势。在精准营养、低蛋白质饲粮及豆粕减量替代行动的推广下,杂粕+氨基酸的方案有望加快替代部分豆粕需求,从而推动氨基酸需求进一步增长。随着国内外豆粕期价震荡及对国外大豆减量的预期,大豆和豆粕价格预计将有所回升,这将进一步刺激氨基酸需求。这一趋势预计将对氨基酸市场产生积极影响,拉动相关产品的需求和行业发展,带来更加广阔的发展空间与机遇。

在生物基材料领域,公司于2024年9月26日牵头成立了“生物基聚酯纺织产业联盟”,旨在加强PDO-PTT产业链上下游协同创新。作为生物基聚酯PTT的关键原料,1,3-PDO的稳定供应长期被海外主导。公司5万吨生物基1,3-PDO项目在产品品质、供应稳定性、成本等方面建立了优势,实现了“PDO—PTT聚合—纺丝—功能化纤维—面料—终端产品”上下产业链的全面国产化。该联盟的建立有望有序推进原材料国产替代和核心材料产业破局,实现上下游一体化推进,以增量模式带动存量发展,推动生物基纤维产业链进入优质成长阶段。

融资支持与未来增长展望

公司于2024年10月30日完成定向增发,共发行人民币普通股2112.25万股,发行规模约7亿元。此次募集资金主要用于“年产5万吨生物基丁二酸及生物基产品原料生产基地建设项目”、“年产5万吨生物基苹果酸生产建设项目”和补充流动资金。此次定向增发预计将有效缓解公司资金压力,利于公司维稳现金流,进一步打开产品品类多元空间,赋能公司业绩增长。

基于上述分析,报告预计公司2024-2026年将实现营业收入分别为24.60/34.77/46.13亿元,实现归母净利润分别为2.59/3.85/4.57亿元,对应EPS分别为1.13/1.68/2.00元。报告维持“买入”评级,主要理由包括:新产品有序投入市场,经营规模持续扩大,有望释放利润弹性;主营产品产能稳定,缬氨酸价格下行空间有限,有望实现以量补价;公司加强PDO-PTT产业链上下游协同创新,且补充资金支持生产建设与扩大产能,业绩有望持续修复。同时,报告提示了核心技术风险、原材料价格波动风险、市场竞争风险、境外销售风险、在建项目不及预期风险以及安全环保风险等。

总结

华恒生物在2024年前三季度面临业绩下滑的挑战,主要受主营产品缬氨酸价格下跌和经营费用增加的影响。然而,公司正积极通过多项战略举措应对,包括大规模量产L-缬氨酸以巩固市场份额,加速1,3-丙二醇、丁二酸、苹果酸等新产品的投产放量,以及受益于豆粕替代带来的氨基酸市场需求增长。此外,公司牵头成立生物基聚酯纺织产业联盟,旨在推动PDO-PTT产业链的国产化和协同创新,并成功通过定向增发募集资金,为新项目建设和流动资金补充提供了有力支持。这些战略布局有望对冲短期业绩压力,实现“以量补价”,并为公司未来的产品多元化和持续增长打开广阔空间。尽管存在多重风险,但公司在产品矩阵扩充和生物基PDO产品发展前景方面的潜力,使其业绩有望逐步修复并实现长期增长。

微信扫一扫-立即使用

微信扫一扫-立即使用