中心思想

越南市场突破,医美出海新里程碑

重组胶原技术领先,驱动业绩增长

- 锦波生物凭借其重组胶原蛋白产品,成功获得越南D类医疗器械注册证,标志着公司在国际医美市场,特别是东南亚地区,迈出了重要一步。

- 此次出海不仅验证了公司前瞻性的战略布局和强大的落地执行能力,更实现了国产原创医美材料在海外市场的“反向输出”。

- 越南医美市场的高速增长潜力,为锦波生物的国际化战略提供了肥沃土壤。

- 公司核心产品薇旖美有望借助此次契机,进一步提升国际知名度和市场份额,为长期业绩增长注入强劲动力。

- 财通证券维持“增持”评级,看好公司在胶原蛋白赛道的龙头地位及未来发展空间。

主要内容

核心观点

越南市场准入与潜力分析

- 事件:公司获批越南医疗器械注册证。 锦波生物近日获得越南主管当局颁发的D类医疗器械注册证,品牌名称为Ayouth,规格涵盖2/4/6/8/10mg,用于面部真皮组织填充以纠正额部动力性皱纹。

- 越南医美市场具备高度潜力,D类为最高等级医疗器械。 越南总人口约1亿,2023年人均GDP为4284美元。2022年越南医疗器材市场规模达16.8亿美元,年复合增长率为10.2%,是亚太地区成长最快的市场之一。D类医疗器械为最高风险等级,需向当地卫生厅申请注册。

国际化战略与技术优势

- 国内医美企业中领先落地械三出海,重组胶原反向输出迈出重要一步。 锦波生物率先完成东南亚械三布局,展现了其前瞻性布局和强落地能力。重组胶原蛋白在海外属于空白领域,薇旖美作为国产原创材料出海,具备天然销售优势。此次获证是公司首个境外重组Ⅲ型人源化胶原蛋白注射用医疗器械,是拓展海外市场的重大突破,继与欧莱雅合作后再次实现国产成分在医美械三领域的反向输出,预计将显著提振公司长远发展及业绩增长。

投资建议与风险提示

- 投资建议: 胶原蛋白赛道维持高景气度,锦波生物作为国内重组胶原蛋白龙头企业,核心单品薇旖美保持高增长趋势,并积极拓展多规格、多型别、联合应用。在研管线均具备细分市场高度领先性,潜力空间广阔。预计公司2024-2026年营业收入分别为14.0亿元、18.7亿元和24.1亿元,归母净利润分别为7.3亿元、9.8亿元和12.7亿元。对应PE分别为28倍、21倍和16倍,维持“增持”评级。

- 风险提示: 宏观经济下行风险;在研管线审批不及预期风险;监管政策变化风险;限售股解禁风险。

盈利预测

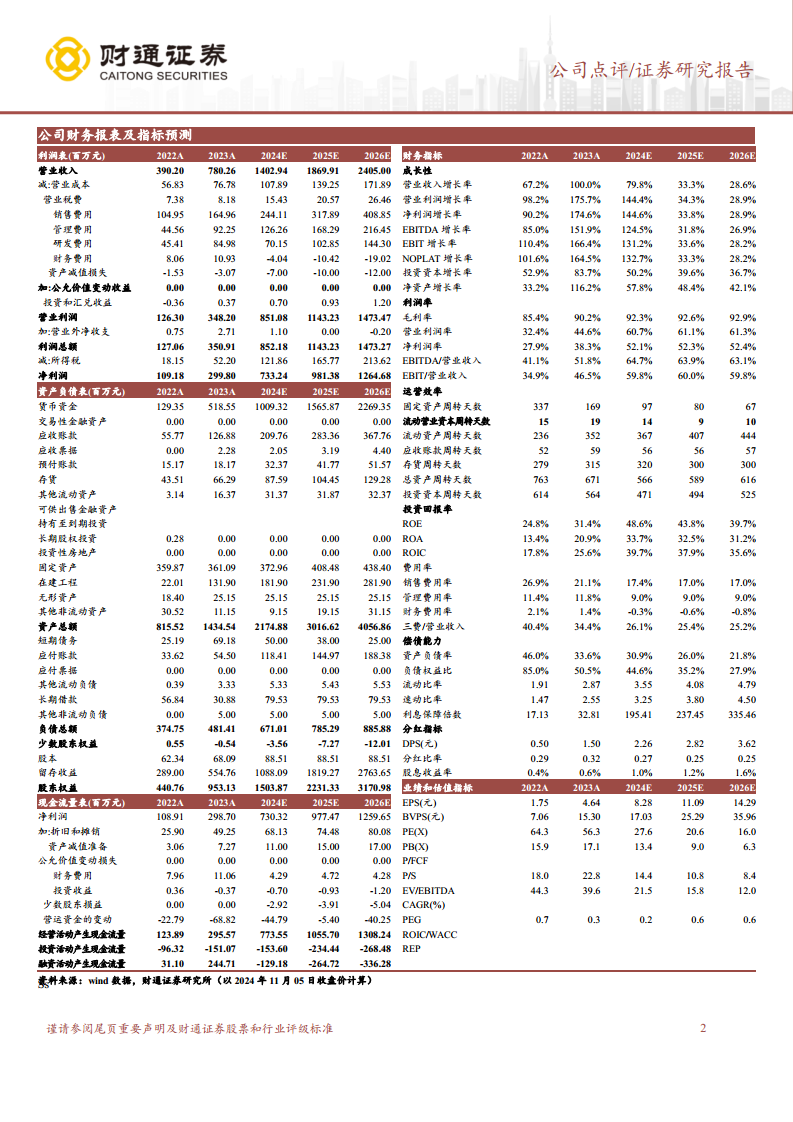

财务业绩展望

- 报告提供了锦波生物2022A至2026E的详细财务预测。预计营业收入将从2024年的14.03亿元增长至2026年的24.05亿元,年复合增长率保持较高水平(2024E 79.8%,2025E 33.3%,2026E 28.6%)。

- 归母净利润预计从2024年的7.33亿元增长至2026年的12.65亿元,净利润增长率在2024年预计达到144.58%,随后两年保持30%左右的增长。

- 毛利率和净利润率预计持续优化,毛利率从2022年的85.4%提升至2026年的92.9%,净利润率从2022年的27.9%提升至2026年的52.4%。

估值与增长潜力

- 随着业绩的快速增长,公司的PE估值预计将从2024年的27.56倍下降至2026年的15.98倍,显示出良好的投资价值。

- ROE(净资产收益率)预计在2024年达到48.64%的高点,随后两年保持在39%以上,表明公司盈利能力强劲。

- 资产负债率预计持续下降,从2022年的46.0%降至2026年的21.8%,偿债能力显著增强。

总结

锦波生物成功获得越南D类医疗器械注册证,是其在国际医美市场,特别是东南亚地区,实现国产重组胶原蛋白产品“反向输出”的关键里程碑。越南医美市场的巨大潜力为公司提供了广阔的增长空间。凭借领先的重组胶原蛋白技术和前瞻性的市场布局,锦波生物有望在全球医美市场占据一席之地。财务预测显示公司未来几年营收和净利润将保持高速增长,盈利能力和估值吸引力持续提升。综合来看,锦波生物的国际化战略和强大的产品竞争力,将为其带来长期的业绩增长和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用