中心思想

政策影响下的短期业绩承压

联影医疗在2024年第三季度面临业绩短期承压,主要受行业整顿和设备更新政策影响,导致医院招投标活动延缓,进而影响了收入端表现。同时,公司为铺垫未来长远发展,持续加大业务拓展,特别是海外市场的投入,使得期间费用有所提升,导致利润端表现不及收入端。

海外市场与研发投入驱动长期增长

尽管国内市场短期承压,联影医疗的海外市场延续高增长态势,全球运营服务能力持续提升,并在北美、欧洲、亚太和新兴市场取得了积极进展。此外,公司持续押注研发创新,不断丰富产品布局,推出多款高端医疗设备,为未来的长期发展和市场竞争力奠定了基础。

主要内容

2024年三季度业绩概览

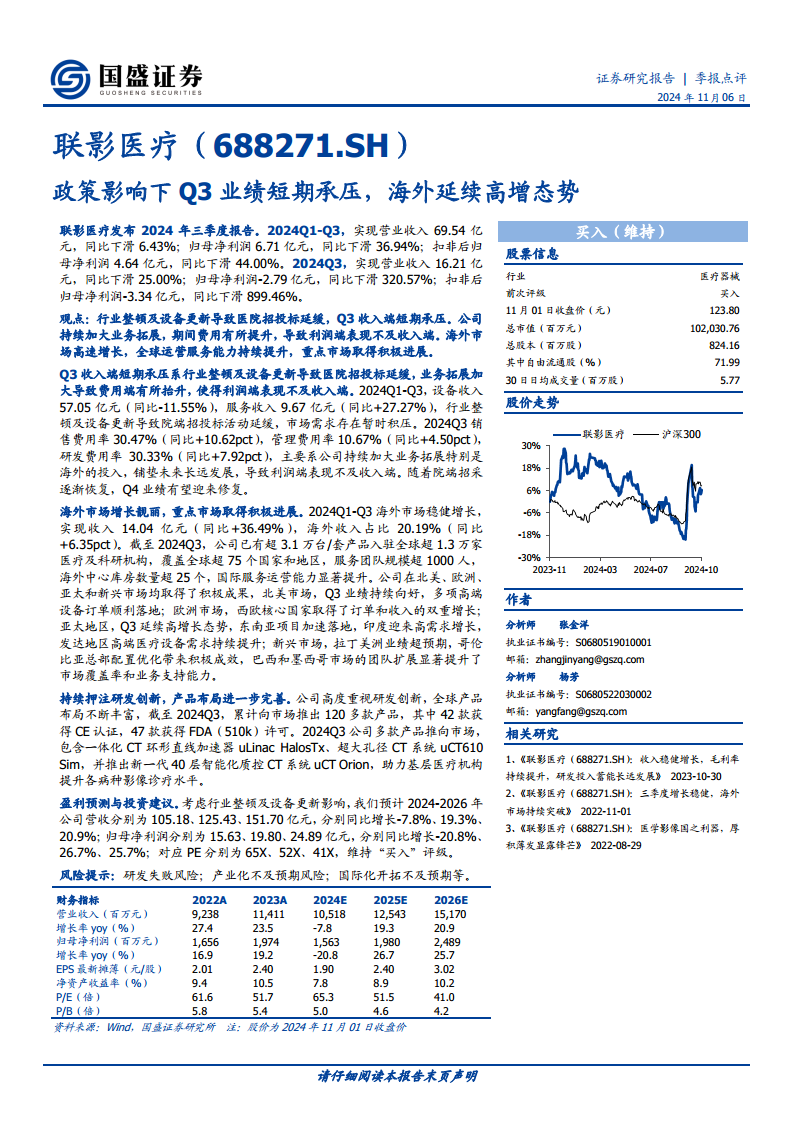

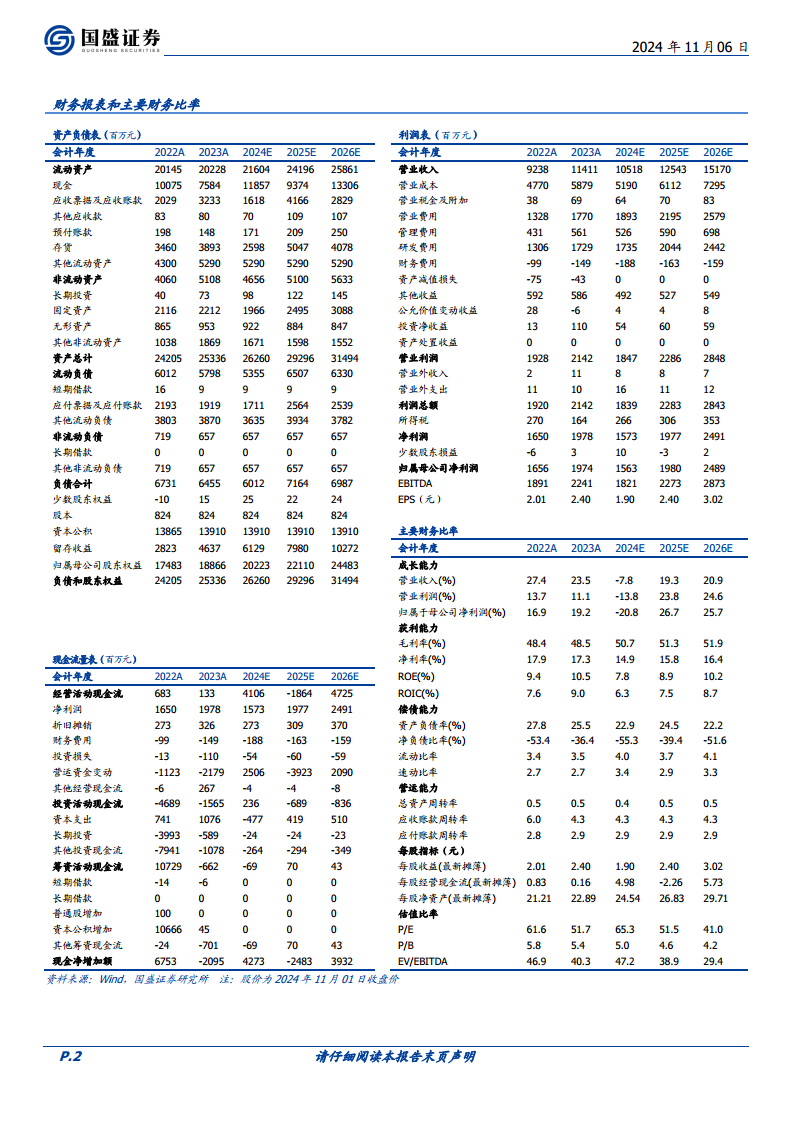

联影医疗发布2024年三季度报告显示,前三季度(2024Q1-Q3)实现营业收入69.54亿元,同比下滑6.43%;归母净利润6.71亿元,同比下滑36.94%;扣非后归母净利润4.64亿元,同比下滑44.00%。其中,第三季度(2024Q3)业绩表现更为显著,实现营业收入16.21亿元,同比下滑25.00%;归母净利润为-2.79亿元,同比下滑320.57%;扣非后归母净利润为-3.34亿元,同比下滑899.46%。

收入与利润端承压分析

- 收入端短期承压: 2024Q1-Q3,设备收入为57.05亿元,同比下滑11.55%;服务收入为9.67亿元,同比增长27.27%。Q3收入端短期承压主要系行业整顿及设备更新政策导致医院招投标活动延缓,市场需求存在暂时积压。

- 利润端表现不及收入端: 公司持续加大业务拓展,特别是海外市场的投入,导致期间费用有所提升。2024Q3销售费用率达30.47%(同比+10.62pct),管理费用率达10.67%(同比+4.50pct),研发费用率达30.33%(同比+7.92pct)。这些费用的增加旨在铺垫未来长远发展,但短期内对利润造成压力。预计随着院端招采逐渐恢复,Q4业绩有望迎来修复。

海外市场表现亮眼

- 海外收入高速增长: 2024Q1-Q3海外市场实现收入14.04亿元,同比增长36.49%,海外收入占比提升至20.19%(同比+6.35pct)。

- 全球运营服务能力提升: 截至2024Q3,公司已有超3.1万台/套产品入驻全球超1.3万家医疗及科研机构,覆盖全球超75个国家和地区,服务团队规模超1000人,海外中心库房数量超25个,国际服务运营能力显著提升。

- 重点市场取得积极进展:

- 北美市场: Q3业绩持续向好,多项高端设备订单顺利落地。

- 欧洲市场: 西欧核心国家取得了订单和收入的双重增长。

- 亚太地区: Q3延续高增长态势,东南亚项目加速落地,印度迎来高需求增长,发达地区高端医疗设备需求持续提升。

- 新兴市场: 拉丁美洲业绩超预期,哥伦比亚总部配置优化带来积极成效,巴西和墨西哥市场的团队扩展显著提升了市场覆盖率和业务支持能力。

持续的研发创新与产品布局

- 丰富的产品线: 公司高度重视研发创新,全球产品布局不断丰富。截至2024Q3,累计向市场推出120多款产品,其中42款获得CE认证,47款获得FDA(510k)许可。

- 新产品发布: 2024Q3公司多款产品推向市场,包含一体化CT环形直线加速器uLinac HalosTx、超大孔径CT系统uCT610 Sim,并推出新一代40层智能化质控CT系统uCT Orion,助力基层医疗机构提升各病种影像诊疗水平。

盈利预测与投资建议

- 盈利预测: 考虑行业整顿及设备更新影响,国盛证券预计2024-2026年公司营收分别为105.18亿元、125.43亿元、151.70亿元,分别同比增长-7.8%、19.3%、20.9%;归母净利润分别为15.63亿元、19.80亿元、24.89亿元,分别同比增长-20.8%、26.7%、25.7%。

- 投资评级: 对应PE分别为65X、52X、41X,维持“买入”评级。

- 风险提示: 研发失败风险;产业化不及预期风险;国际化开拓不及预期等。

总结

联影医疗2024年第三季度业绩短期承压,主要受国内行业政策影响导致招投标延缓及公司加大业务拓展投入所致。尽管如此,公司海外市场表现强劲,实现高速增长,全球运营能力显著提升,并在多个重点区域取得积极进展。同时,公司持续高强度投入研发创新,不断推出新产品并完善全球产品布局,为未来长期发展奠定坚实基础。国盛证券维持其“买入”评级,并预计随着国内招采活动恢复及海外业务持续扩张,公司业绩有望在未来几年实现修复和增长。

微信扫一扫-立即使用

微信扫一扫-立即使用