中心思想

战略投入致短期利润承压,CGM业务驱动未来增长

三诺生物2024年第三季度业绩显示,公司营收保持稳健增长,但归母净利润出现短期下滑。这一下滑主要源于公司在持续血糖监测(CGM)产品研发、市场推广及渠道建设方面的大力投入,导致毛利率波动及期间费用率显著提升。公司正积极培育CGM作为第二增长曲线,其二代产品获批在即,且海外市场注册与临床试验进展顺利,预示着未来CGM业务有望实现放量增长。

渠道深耕奠定市场基础,长期发展潜力可期

公司通过零售、临床和基层医疗等多渠道的全面推进,持续巩固市场根基。在零售市场占据领先份额,并与众多经销商和药房建立合作;在临床市场覆盖广泛,提供院内血糖管理解决方案;在基层医疗领域也积极布局。这些渠道优势将为CGM等新产品的市场渗透和放量提供坚实支撑,结合产品迭代升级和海外市场拓展,公司长期发展潜力值得期待。

主要内容

2024年三季度业绩回顾与分析

营收稳健增长,利润短期调整

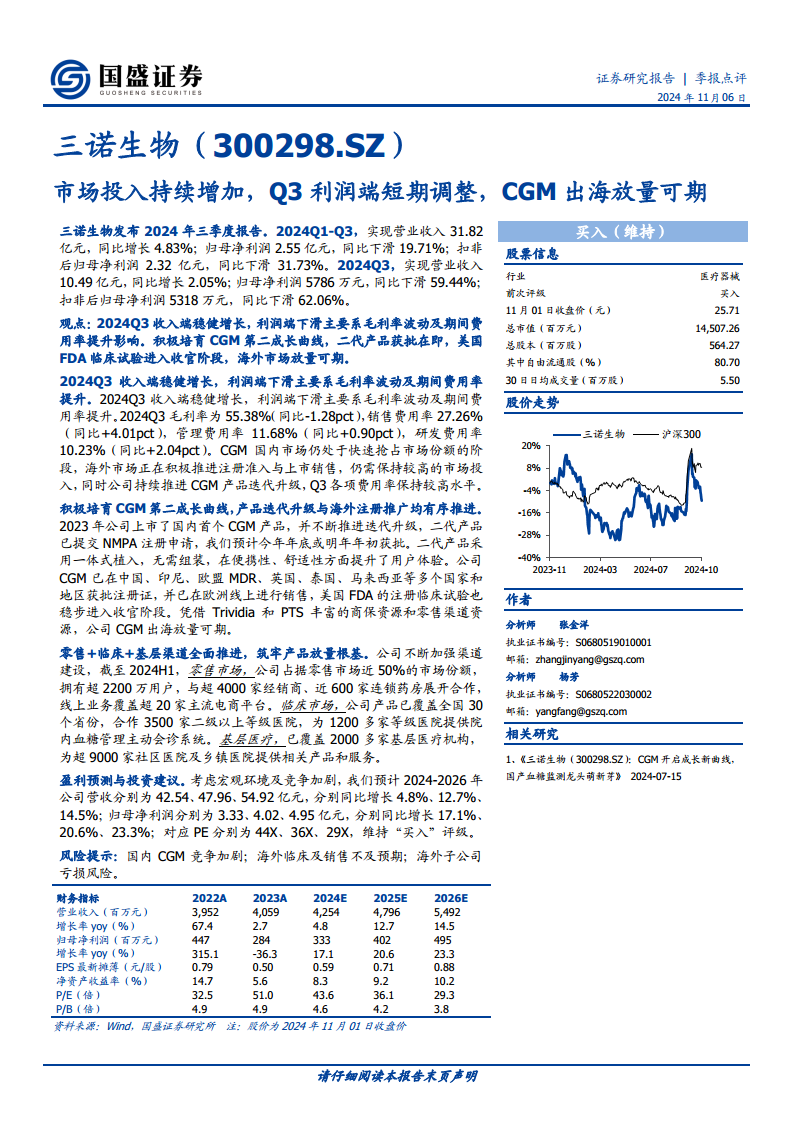

2024年前三季度,三诺生物实现营业收入31.82亿元,同比增长4.83%;归母净利润2.55亿元,同比下滑19.71%;扣非后归母净利润2.32亿元,同比下滑31.73%。

就2024年第三季度单季而言,公司实现营业收入10.49亿元,同比增长2.05%;归母净利润5786万元,同比下滑59.44%;扣非后归母净利润5318万元,同比下滑62.06%。数据显示,公司收入端保持稳健增长,但利润端短期内出现较大调整。

利润下滑主要系费用率提升及毛利率波动

第三季度利润下滑的主要原因在于毛利率波动及期间费用率的提升。2024年Q3,公司毛利率为55.38%,同比下降1.28个百分点。同时,销售费用率、管理费用率和研发费用率均有所上升:销售费用率达到27.26%(同比+4.01pct),管理费用率11.68%(同比+0.90pct),研发费用率10.23%(同比+2.04pct)。这反映出公司在CGM国内市场份额抢占、海外市场注册准入与上市销售,以及产品迭代升级方面保持了较高的市场投入和研发支出。

CGM业务发展与海外市场展望

产品迭代升级进展顺利

公司于2023年成功上市了国内首个CGM产品,并持续推进产品迭代升级。目前,第二代CGM产品已提交国家药品监督管理局(NMPA)注册申请,预计将于2024年底或2025年初获批。第二代产品采用一体式植入设计,无需组装,显著提升了产品的便携性和用户舒适度,有望进一步增强市场竞争力。

国际市场注册与销售积极推进

三诺生物的CGM产品已在全球多个国家和地区获得注册证,包括中国、印度尼西亚、欧盟MDR、英国、泰国和马来西亚等。在欧洲市场,公司已通过线上渠道开展销售。此外,美国食品药品监督管理局(FDA)的注册临床试验也已稳步进入收官阶段。公司计划凭借Trividia和PTS公司丰富的商业保险资源和零售渠道资源,推动CGM产品在海外市场的放量销售,海外市场前景广阔。

渠道建设与市场布局

零售、临床、基层渠道全面覆盖

公司持续加强渠道建设,构建了覆盖零售、临床和基层医疗的多元化销售网络,为产品放量奠定坚实基础。

在零售市场,截至2024年上半年,公司占据了近50%的市场份额,拥有超过2200万用户,并与超过4000家经销商、近600家连锁药房建立了合作关系。线上业务也已覆盖超过20家主流电商平台。

在临床市场,公司产品已覆盖全国30个省份,与3500家二级以上等级医院合作,并为1200多家等级医院提供院内血糖管理主动会诊系统。

在基层医疗市场,公司已覆盖2000多家基层医疗机构,为超过9000家社区医院及乡镇医院提供相关产品和服务。

盈利预测与投资建议

业绩增长预期与“买入”评级

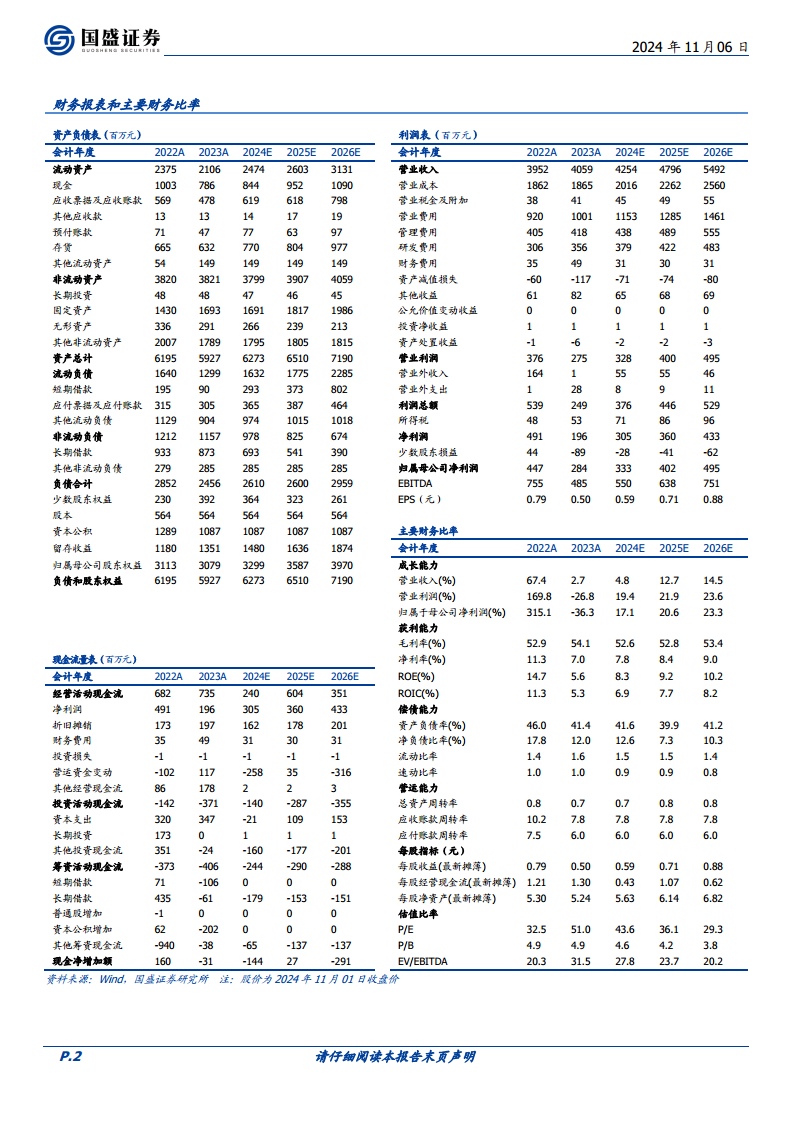

综合考虑宏观环境及市场竞争加剧等因素,国盛证券研究所预计三诺生物2024年至2026年的营业收入将分别达到42.54亿元、47.96亿元和54.92亿元,同比增速分别为4.8%、12.7%和14.5%。同期归母净利润预计分别为3.33亿元、4.02亿元和4.95亿元,同比增速分别为17.1%、20.6%和23.3%。对应的市盈率(P/E)分别为44倍、36倍和29倍。鉴于公司在CGM领域的战略布局和渠道优势,维持“买入”评级。

风险提示

投资者需关注以下风险:国内CGM市场竞争可能加剧;海外临床试验及销售进展可能不及预期;以及海外子公司可能面临亏损风险。

总结

三诺生物2024年第三季度业绩反映出公司在战略转型期的短期阵痛,即为培育CGM第二增长曲线而进行的大量市场投入和研发支出导致利润端承压。然而,公司在CGM产品迭代升级、国内外市场注册与销售方面的积极进展,以及其在零售、临床和基层医疗领域构建的强大渠道网络,共同构成了未来业绩增长的坚实基础。尽管面临国内CGM竞争加剧和海外市场不确定性等风险,但分析认为公司长期发展潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用