中心思想

业绩显著改善,Q3利润超预期增长

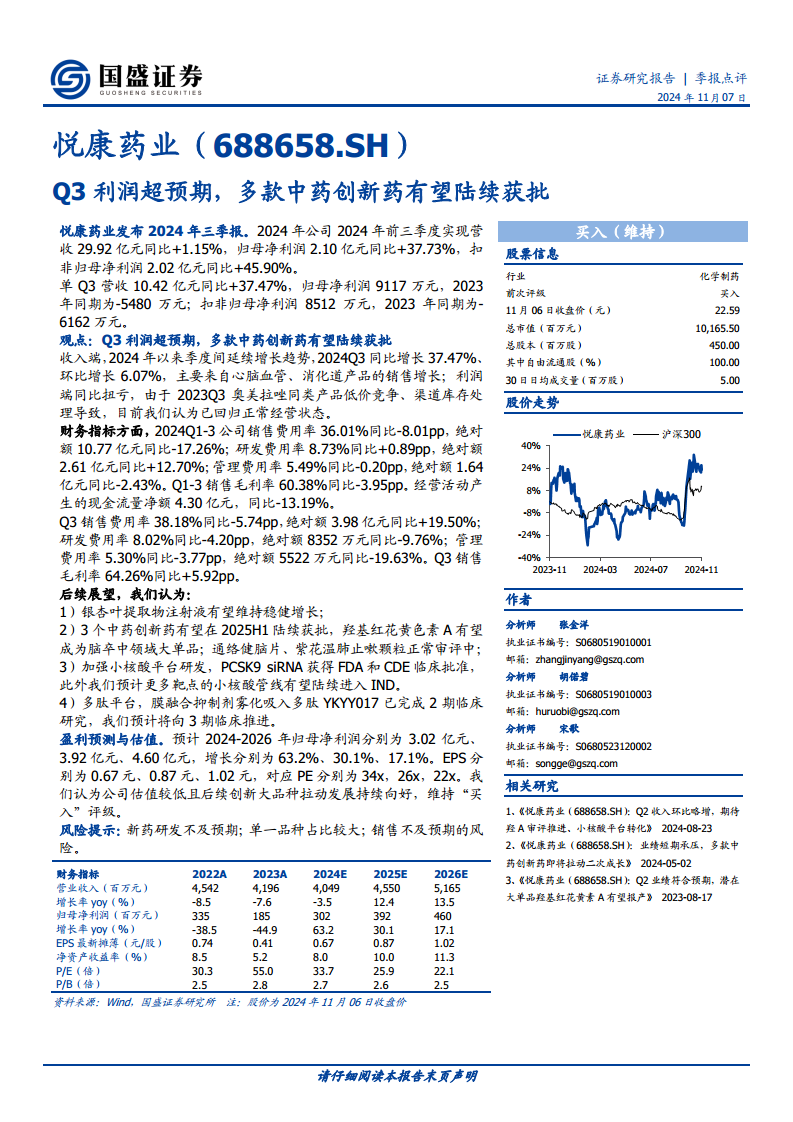

悦康药业2024年第三季度实现营业收入10.42亿元,同比增长37.47%;归母净利润9117万元,同比实现扭亏为盈,远超市场预期。前三季度归母净利润达2.10亿元,同比增长37.73%,扣非归母净利润2.02亿元,同比增长45.90%。业绩增长主要得益于心脑血管和消化道产品销售的强劲表现,以及2023年同期奥美拉唑产品低价竞争和渠道库存清理影响的消除,公司经营已回归正常轨道。

创新药管线丰富,驱动未来持续增长

公司在研管线进展顺利,多款中药创新药(如羟基红花黄色素A、通络健脑片、紫花温肺止嗽颗粒)有望在2025年上半年陆续获批,其中羟基红花黄色素A具备成为脑卒中领域大单品的潜力。此外,小核酸平台和多肽平台也取得重要进展,PCSK9 siRNA已获FDA和CDE临床批准,膜融合抑制剂雾化吸入多肽YKYY017已完成二期临床,预示着公司未来增长的多元化驱动力。

主要内容

财务表现强劲,盈利能力显著提升

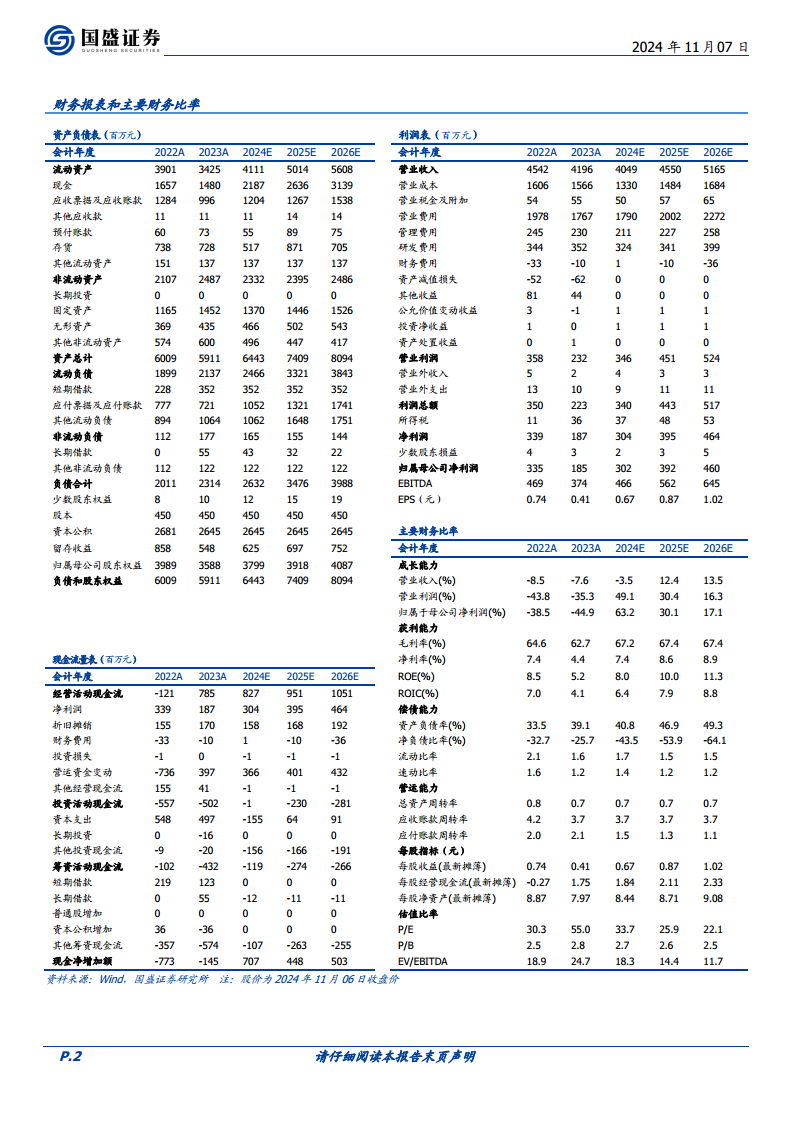

悦康药业2024年前三季度实现营业收入29.92亿元,同比增长1.15%;归母净利润2.10亿元,同比大幅增长37.73%;扣非归母净利润2.02亿元,同比显著增长45.90%。单季度表现尤为突出,第三季度营收达到10.42亿元,同比激增37.47%,环比增长6.07%。归母净利润9117万元,相较于2023年同期的-5480万元,实现显著扭亏为盈;扣非归母净利润8512万元,亦较2023年同期的-6162万元实现大幅改善。收入增长主要由心脑血管和消化道产品销售带动,利润端同比扭亏为盈,主要系2023年第三季度奥美拉唑同类产品低价竞争及渠道库存处理导致基数较低,目前公司经营已恢复正常。

费用结构优化,研发投入持续加码

2024年前三季度,公司销售费用率36.01%,同比下降8.01个百分点,绝对额10.77亿元,同比下降17.26%。研发费用率8.73%,同比提升0.89个百分点,绝对额2.61亿元,同比增长12.70%。管理费用率5.49%,同比下降0.20个百分点,绝对额1.64亿元,同比下降2.43%。销售毛利率为60.38%,同比下降3.95个百分点。经营活动产生的现金流量净额为4.30亿元,同比下降13.19%。第三季度单季,销售费用率38.18%,同比下降5.74个百分点;研发费用率8.02%,同比下降4.20个百分点;管理费用率5.30%,同比下降3.77个百分点。第三季度销售毛利率64.26%,同比提升5.92个百分点,显示出盈利能力的改善。

创新管线加速推进,构筑长期增长动力

银杏叶提取物注射液有望维持稳健增长态势。预计有3个中药创新药有望在2025年上半年陆续获批,其中羟基红花黄色素A有望成为脑卒中领域的大单品;通络健脑片和紫花温肺止嗽颗粒目前正在正常审评中。公司持续加强小核酸平台研发,PCSK9 siRNA已获得美国FDA和中国CDE的临床批准,预计未来将有更多靶点的小核酸管线进入IND阶段。多肽平台方面,膜融合抑制剂雾化吸入多肽YKYY017已完成二期临床研究,预计将向三期临床推进。

盈利预测与投资建议

预计公司2024年至2026年归母净利润分别为3.02亿元、3.92亿元和4.60亿元,同比增速分别为63.2%、30.1%和17.1%。对应的每股收益(EPS)分别为0.67元、0.87元和1.02元。对应2024年至2026年的市盈率(PE)分别为34倍、26倍和22倍。报告认为公司当前估值较低,且后续创新大品种有望持续拉动公司发展向好,维持“买入”评级。

风险提示

新药研发进度可能不及预期;公司产品结构中单一品种占比较大,存在集中度风险;产品销售可能不及预期。

总结

悦康药业2024年第三季度业绩表现亮眼,实现营收和利润的超预期增长,特别是归母净利润同比扭亏为盈,显示出公司经营状况的显著改善和盈利能力的恢复。这主要得益于核心产品销售的增长以及前期不利因素的消除。公司在费用控制方面取得成效,同时持续加大研发投入,为未来发展奠定基础。多款中药创新药(如羟基红花黄色素A)和前沿技术平台(小核酸、多肽)的加速推进,构筑了公司长期增长的强大动力。基于对公司未来创新产品管线和市场潜力的积极预期,分析师上调了盈利预测,并维持“买入”评级,认为公司当前估值具备吸引力。投资者需关注新药研发、单一品种依赖及销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用