中心思想

业绩短期承压,长期增长潜力显现

华恒生物2024年第三季度业绩受主要产品(如缬氨酸、肌醇)价格大幅下跌影响,归母净利润同比显著下滑。尽管面临价格压力,公司营业收入仍保持增长,显示出其在氨基酸系列产品销售规模上的韧性及新产品市场拓展的初步成效。

新项目与技术布局驱动未来增长

公司多个生物基新项目(包括丁二酸、1,3-丙二醇、苹果酸等)持续推进,工程进度良好,预计未来投产后将为公司贡献新的业绩增量。同时,通过技术许可合作拓展色氨酸和精氨酸等产品线,进一步丰富了产品结构,为公司长期发展奠定基础。

主要内容

2024年三季报业绩分析

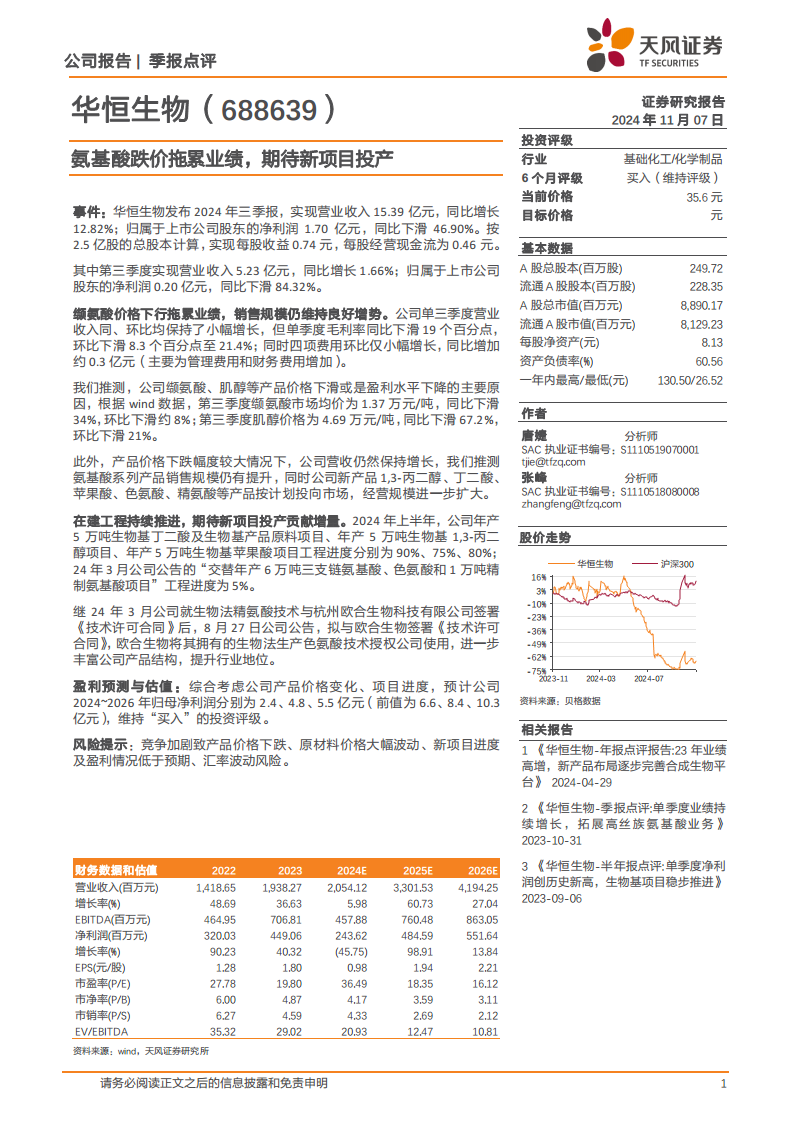

华恒生物发布2024年三季报,报告期内实现营业收入15.39亿元,同比增长12.82%;归属于上市公司股东的净利润1.70亿元,同比下滑46.90%。按总股本2.5亿股计算,每股收益为0.74元,每股经营现金流为0.46元。其中,第三季度实现营业收入5.23亿元,同比增长1.66%;归属于上市公司股东的净利润0.20亿元,同比大幅下滑84.32%。

缬氨酸价格下行拖累业绩,销售规模仍维持良好增势

核心产品价格波动影响盈利能力

公司单三季度营业收入同比、环比均保持小幅增长,但毛利率同比下滑19个百分点,环比下滑8.3个百分点至21.4%。我们推测,这主要受缬氨酸、肌醇等产品价格下行影响。根据Wind数据,第三季度缬氨酸市场均价为1.37万元/吨,同比下滑34%,环比下滑约8%;肌醇价格为4.69万元/吨,同比下滑67.2%,环比下滑21%。同时,四项费用环比小幅增长,同比增加约0.3亿元,主要系管理费用和财务费用增加。

多元化产品布局支撑营收增长

尽管主要产品价格大幅下跌,公司营收仍保持增长,表明氨基酸系列产品销售规模有所提升。此外,公司新产品1,3-丙二醇、丁二酸、苹果酸、色氨酸、精氨酸等按计划投向市场,进一步扩大了经营规模,对冲了部分核心产品价格下跌带来的负面影响。

在建工程持续推进,期待新项目投产贡献增量

重点项目建设进展顺利

2024年上半年,公司多个在建工程项目进展顺利:年产5万吨生物基丁二酸及生物基产品原料项目工程进度达90%;年产5万吨生物基1,3-丙二醇项目工程进度达75%;年产5万吨生物基苹果酸项目工程进度达80%。此外,24年3月公告的“交替年产6万吨三支链氨基酸、色氨酸和1万吨精制氨基酸项目”工程进度为5%。这些项目的逐步投产有望为公司带来显著的业绩增量。

技术合作拓展产品线

继24年3月与杭州欧合生物科技有限公司签署生物法精氨酸技术许可合同后,公司于8月27日再次公告,拟与欧合生物签署生物法生产色氨酸技术许可合同。通过技术授权,公司将进一步丰富产品结构,提升在合成生物领域的行业地位。

盈利预测与估值

综合考虑公司产品价格变化及项目进度,天风证券研究所预计公司2024-2026年归母净利润分别为2.4亿元、4.8亿元、5.5亿元(前值为6.6亿元、8.4亿元、10.3亿元),并维持“买入”的投资评级。

风险提示

报告提示的主要风险包括:竞争加剧导致产品价格下跌、原材料价格大幅波动、新项目进度及盈利情况低于预期、汇率波动风险。

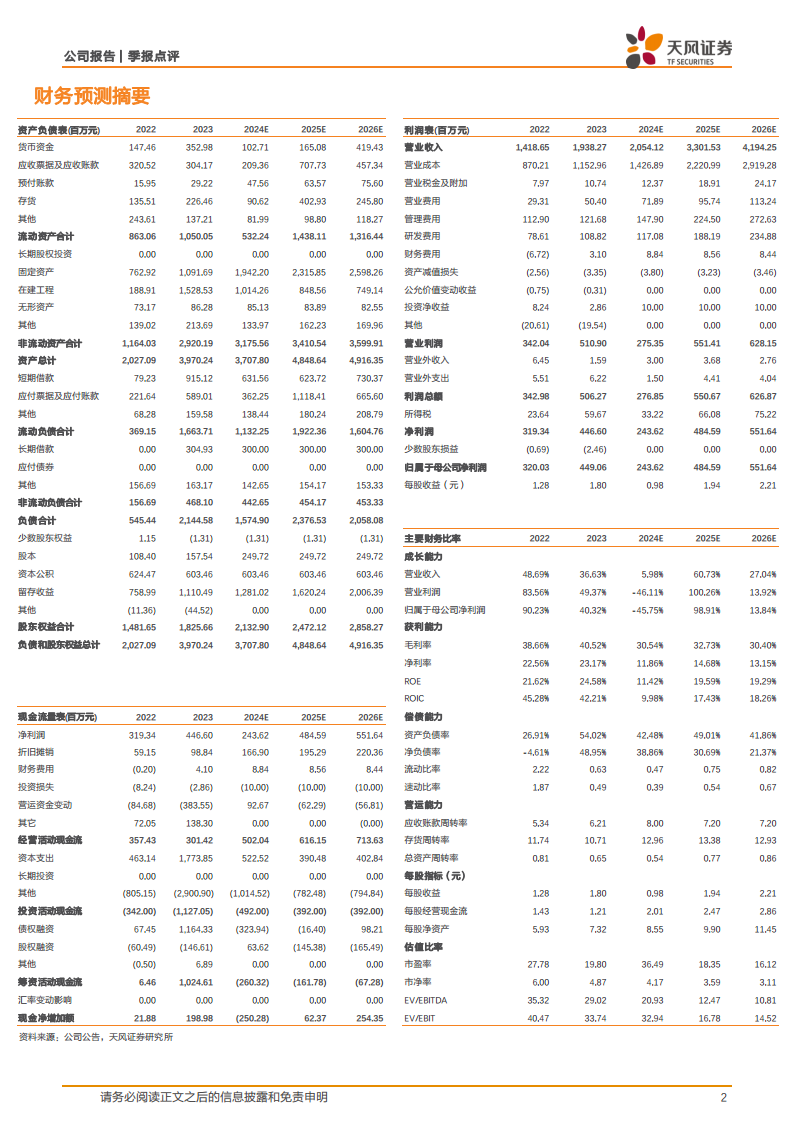

财务数据和估值概览

| 指标 (百万元) |

2022 |

2023 |

2024E |

2025E |

2026E |

| 营业收入 |

1,418.65 |

1,938.27 |

2,054.12 |

3,301.53 |

4,194.25 |

| 增长率 (%) |

48.69 |

36.63 |

5.98 |

60.73 |

27.04 |

| 净利润 |

320.03 |

449.06 |

243.62 |

484.59 |

551.64 |

| 增长率 (%) |

90.23 |

40.32 |

(45.75) |

98.91 |

13.84 |

| EPS (元/股) |

1.28 |

1.80 |

0.98 |

1.94 |

2.21 |

| 市盈率 (P/E) |

27.78 |

19.80 |

36.49 |

18.35 |

16.12 |

| 毛利率 (%) |

38.66 |

40.52 |

30.54 |

32.73 |

30.40 |

| 净利率 (%) |

22.56 |

23.17 |

11.86 |

14.68 |

13.15 |

数据显示,2024年预计营收增长放缓,净利润大幅下滑,但2025年和2026年随着新项目投产,预计营收和净利润将实现高速增长。

总结

华恒生物2024年第三季度业绩受到主要产品价格下跌的显著影响,导致归母净利润同比大幅下滑。然而,公司通过氨基酸系列产品销售规模的提升以及1,3-丙二醇、丁二酸、苹果酸等新产品的市场投放,仍保持了营收的良好增长势头。展望未来,公司多个生物基在建项目(如丁二酸、1,3-丙二醇、苹果酸)的持续推进和技术许可合作(精氨酸、色氨酸)将有效丰富产品结构,并有望在未来贡献新的业绩增长点。尽管短期盈利承压,但长期来看,随着新项目的逐步投产和产品线的不断完善,华恒生物的增长潜力依然值得期待。天风证券维持“买入”评级,但下调了近期的盈利预测,提示投资者关注产品价格波动、新项目进度及原材料价格等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用