中心思想

国内生物制药先驱,核心产品与研发并驾齐驱

三生制药(1530.HK)作为国内领先的生物制药公司,凭借其在生物医药研发、生产和销售方面的深厚积累,展现出稳健的增长态势。公司核心产品市场份额领先,研发管线丰富,多款在研产品进展顺利,尤其在大健康领域(如生发和皮肤科)具备先发优势,为未来业绩增长奠定坚实基础。

业绩稳健增长,未来潜力可期

公司2024年上半年业绩实现较快增长,核心产品特比澳、益比奥/赛博尔、益赛普、蔓迪等市场渗透率持续提升。展望未来,随着适应症的拓展、新剂型的上市以及创新药物的临床推进,三生制药预计将保持营收和归母净利润的持续增长,具备较高的投资价值。

主要内容

核心产品表现强劲,市场份额领先

2024年上半年业绩亮点与市场主导地位

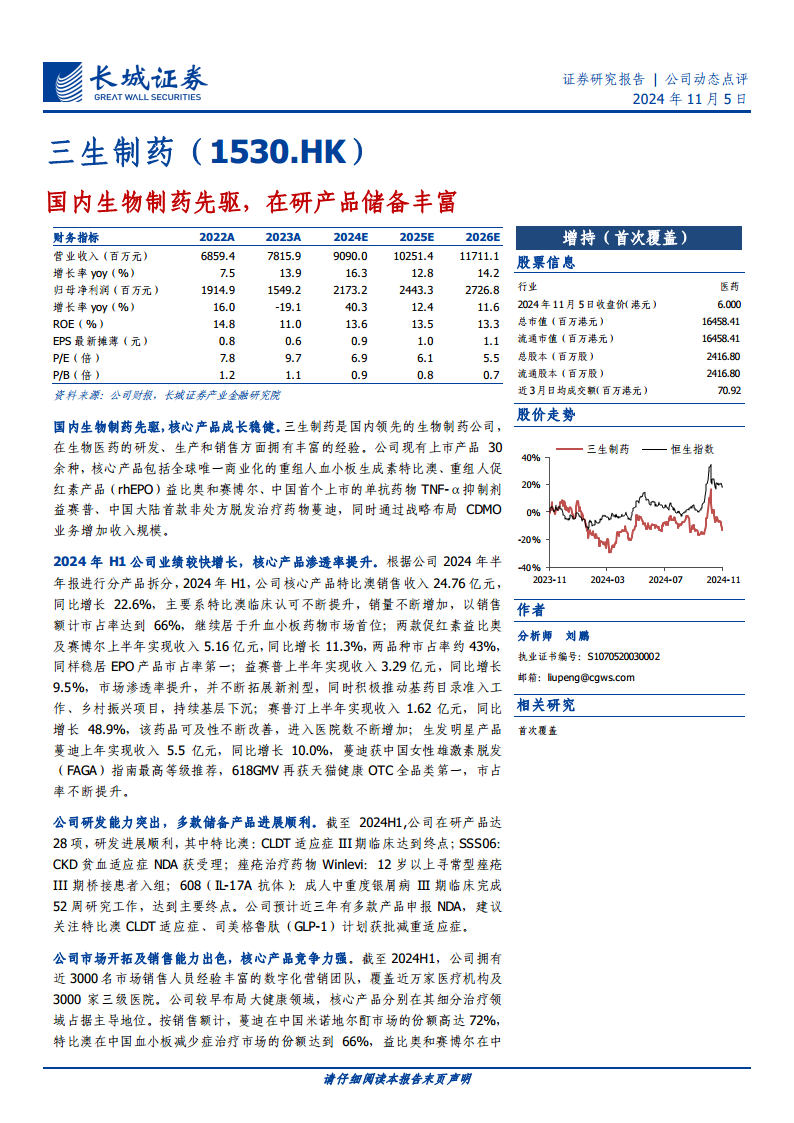

2024年上半年,三生制药的核心产品表现出色,推动公司业绩实现较快增长。特比澳销售收入达24.76亿元,同比增长22.6%,以销售额计市占率高达66%,稳居升血小板药物市场首位。两款促红素产品益比奥和赛博尔合计收入5.16亿元,同比增长11.3%,市占率约43%,同样位居EPO产品市场第一。益赛普收入3.29亿元,同比增长9.5%,市场渗透率持续提升。赛普汀收入1.62亿元,同比增长48.9%,可及性显著改善。生发产品蔓迪收入5.5亿元,同比增长10.0%,在米诺地尔酊市场份额高达72%,并获中国女性雄激素脱发指南最高等级推荐。

研发管线丰富,创新驱动未来增长

多款在研产品进展顺利,新药上市在即

截至2024年上半年,公司拥有28项在研产品,研发进展顺利。其中,特比澳的CLDT适应症III期临床已达到终点;SSS06的CKD贫血适应症NDA已获受理;痤疮治疗药物Winlevi的III期桥接患者入组顺利;608(IL-17A抗体)的成人中重度银屑病III期临床完成52周研究并达到主要终点。公司预计未来三年将有多款产品申报NDA,特别是特比澳CLDT适应症和司美格鲁肽(GLP-1)减重适应症的获批值得关注,有望为公司注入新的增长动力。

市场开拓能力卓越,大健康领域优势显著

强大的销售网络与多元化市场策略

三生制药拥有一支近3000人的经验丰富的数字化营销团队,覆盖近万家医疗机构及3000家三级医院,展现出出色的市场开拓和销售能力。公司较早布局大健康领域,核心产品在其细分治疗领域占据主导地位。例如,蔓迪在中国米诺地尔酊市场的份额高达72%,特比澳在中国血小板减少症治疗市场的份额达到66%,益比奥和赛博尔在中国rhEPO市场的份额合计为43%,益赛普在中国TNF-α市场份额为22.7%。

核心产品增长潜力分析

特比澳适应症拓展与蔓迪市场渗透

特比澳的推荐治疗范围不断拓展,从化疗所致血小板减少症(CIT)延伸至肿瘤治疗所致血小板减少症(CTIT)、脓毒症、肝病引起的血小板减少症,并获《原发性肝癌诊疗指南(2024年版)》推荐。其治疗慢性肝病相关血小板减少症患者的III期临床研究已达主要终点。得益于适应症的拓展和肿瘤领域渗透率的提升,特比澳有望在未来3年维持超过20%的稳健增长。

蔓迪作为国内首款获批上市的OTC米诺地尔,品牌认知度高。中国脱发人群已超2.5亿,但蔓迪渗透率仅约3-4%,提升潜力巨大。中国脱发症治疗及护理产品市场规模预计到2030年将增长至2,035亿元,年复合增长率超7%。公司通过多元化的线上线下销售策略,使蔓迪2023年销售收入同比增长25.8%至11.2亿元,2019-2023年复合增长率达45.6%。2024年1月,蔓迪泡沫剂获批上市,有望进一步提高产品市占率及利润率。

皮肤科新药Winlevi有望成为新增长点

Winlevi(克拉考特酮乳膏)是全球首款针对12岁及以上寻常痤疮患者的外用雄激素受体抑制剂,于2021年获FDA批准上市。公司于2022年获得Winlevi在大中华区的独家开发和商业化权利。寻常痤疮患者基数庞大,青少年发病率高达93%。Winlevi已蝉联美国市场处方量最大的痤疮药物。公司克拉考特酮乳膏剂治疗寻常痤疮的中国III期桥接临床试验已于2024年5月开始,预计2025年提交NDA申请,并有望于2026年获批上市,为公司带来新的增长动能。

投资建议与财务预测

首次覆盖“增持”评级,业绩增长预期明确

基于公司在大健康领域的先发优势、肿瘤和肾科等优势领域成熟的产品体系,长城证券首次覆盖三生制药并给予“增持”评级。预计2024-2026年公司营业收入分别为90.90亿元、102.51亿元、117.11亿元,归母净利润分别为21.73亿元、24.43亿元、27.27亿元。当前股价对应的PE倍数分别为6.9X、6.1X、5.5X,显示出良好的投资价值。

总结

三生制药作为国内生物制药领域的先行者,凭借其强大的研发实力、丰富的产品管线和卓越的市场销售能力,在多个细分治疗领域占据主导地位。公司核心产品如特比澳、益比奥/赛博尔、蔓迪等持续贡献稳健增长,并通过适应症拓展和新剂型上市进一步巩固市场地位。同时,Winlevi等创新药物的临床进展顺利,有望在未来成为新的业绩增长点。长城证券首次覆盖并给予“增持”评级,预计公司未来三年营收和归母净利润将持续增长,展现出良好的投资前景。然而,投资者仍需关注核心产品医保谈判价格波动、行业竞争加剧、研发进度不及预期以及医药行业政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用