中心思想

短期业绩承压与战略调整

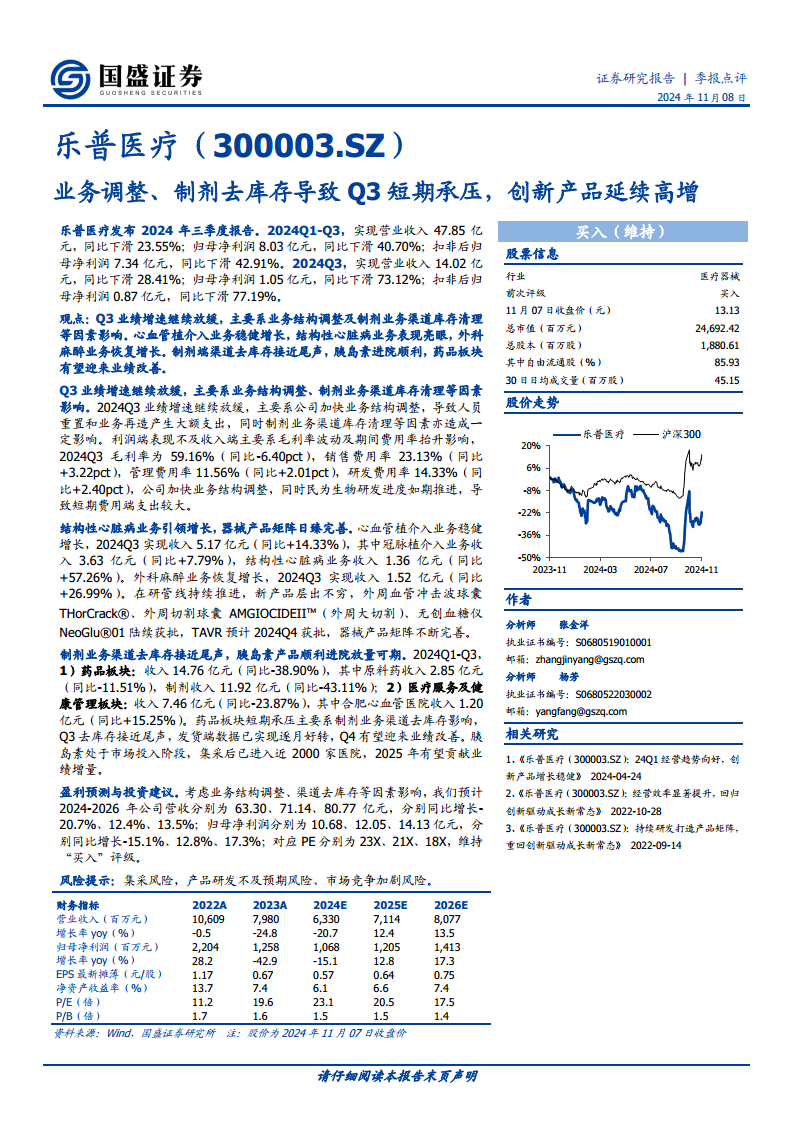

乐普医疗在2024年第三季度面临显著的业绩压力,营业收入和归母净利润同比分别下滑28.41%和73.12%。这一下滑主要源于公司加速业务结构调整所产生的大额支出,以及制剂业务渠道库存清理的影响。尽管短期内业绩承压,公司正通过战略性调整优化业务布局,旨在为未来的可持续发展奠定坚实基础。

创新驱动与业务复苏展望

在整体业绩承压的背景下,乐普医疗的核心业务板块展现出结构性亮点和复苏潜力。心血管植介入业务保持稳健增长,特别是结构性心脏病业务实现了57.26%的高速增长,显示出创新产品线的强劲驱动力。同时,制剂业务的渠道去库存已接近尾声,发货数据逐月好转,胰岛素产品顺利进入医院并有望在2025年贡献业绩增量。分析报告预计,随着业务调整的深入和去库存的完成,公司业绩有望在2025年迎来改善并恢复增长态势。

主要内容

2024年三季度财务表现分析

营收与利润双降:业务调整与去库存影响

2024年前三季度,乐普医疗实现营业收入47.85亿元,同比下滑23.55%;归母净利润8.03亿元,同比下滑40.70%;扣非后归母净利润7.34亿元,同比下滑42.91%。其中,第三季度单季业绩放缓更为明显,实现营业收入14.02亿元,同比下滑28.41%;归母净利润1.05亿元,同比下滑73.12%;扣非后归母净利润0.87亿元,同比下滑77.19%。业绩下滑的主要原因在于公司加快业务结构调整导致的人员重置和业务再造产生大额支出,以及制剂业务渠道库存清理。

费用结构变化:研发投入与管理效率

利润端表现不及收入端,主要受到毛利率波动及期间费用率抬升的影响。2024年第三季度毛利率为59.16%,同比下降6.40个百分点。同期,销售费用率、管理费用率和研发费用率均有所上升,分别达到23.13%(同比+3.22pct)、11.56%(同比+2.01pct)和14.33%(同比+2.40pct)。这表明公司在业务结构调整和民为生物研发进度推进过程中,短期内费用支出较大,影响了盈利能力。

核心业务板块运营情况

器械业务:结构性心脏病引领增长

心血管植介入业务在2024年第三季度实现收入5.17亿元,同比增长14.33%。其中,冠脉植介入业务收入3.63亿元,同比增长7.79%;结构性心脏病业务收入1.36亿元,同比大幅增长57.26%,成为器械板块的突出亮点。外科麻醉业务也恢复增长,第三季度实现收入1.52亿元,同比增长26.99%。公司在研管线持续推进,外周血管冲击波球囊THorCrack®、外周切割球囊AMGIOCIDEII™、无创血糖仪NeoGlu®01等新产品陆续获批,TAVR预计2024年第四季度获批,器械产品矩阵日益完善。

制剂业务:去库存接近尾声,胰岛素放量可期

2024年前三季度,药品板块收入14.76亿元,同比下滑38.90%,其中制剂收入11.92亿元,同比下滑43.11%,主要系制剂业务渠道去库存影响。医疗服务及健康管理板块收入7.46亿元,同比下滑23.87%,但合肥心血管医院收入同比增长15.25%。报告指出,制剂业务的渠道去库存已接近尾声,第三季度发货端数据已实现逐月好转,预计第四季度有望迎来业绩改善。胰岛素产品在集采后已成功进入近2000家医院,目前处于市场投入阶段,有望在2025年贡献显著的业绩增量。

盈利预测与投资建议

未来业绩展望与增长预测

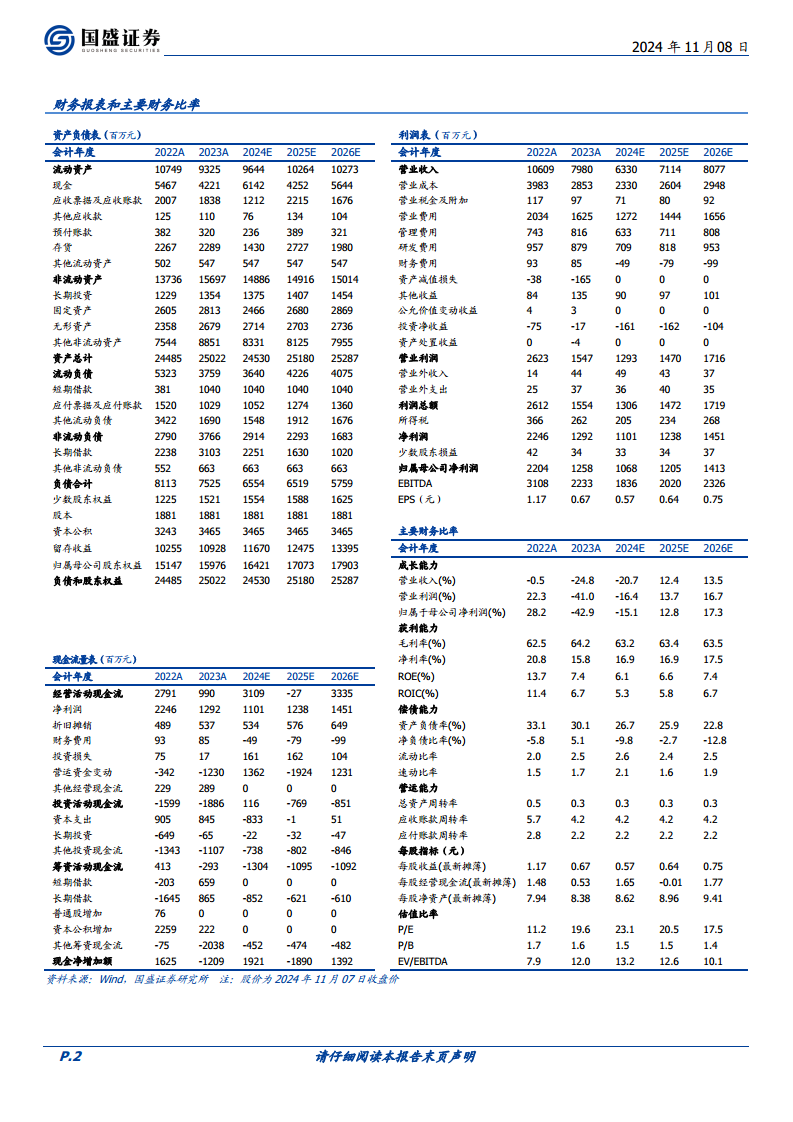

综合考虑业务结构调整和渠道去库存等因素,国盛证券对乐普医疗的未来业绩进行了预测。预计公司2024年至2026年营业收入分别为63.30亿元、71.14亿元和80.77亿元,分别同比增长-20.7%、12.4%和13.5%。归母净利润预计分别为10.68亿元、12.05亿元和14.13亿元,分别同比增长-15.1%、12.8%和17.3%。这表明分析师预期公司在2024年经历调整期后,将在2025年和2026年恢复双位数增长。

投资评级与风险提示

基于上述盈利预测,报告维持对乐普医疗的“买入”评级,对应2024年至2026年的预测市盈率分别为23倍、21倍和18倍。同时,报告提示了潜在的风险因素,包括集采风险、产品研发不及预期风险以及市场竞争加剧风险,建议投资者在做出投资决策时予以充分关注。

总结

乐普医疗在2024年第三季度因业务结构调整和制剂渠道去库存而面临短期业绩压力,导致营收和利润出现显著下滑。然而,公司在器械业务领域,特别是结构性心脏病业务,展现出强劲的增长势头和持续完善的创新产品布局。制剂业务的渠道去库存已接近尾声,胰岛素等新产品有望在未来贡献业绩增量。分析师预计,随着短期不利因素的逐步消除,乐普医疗的业绩有望在2025年恢复增长,并维持“买入”评级,但投资者需警惕集采、研发和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用