中心思想

产品迭代与国际化战略驱动增长

三诺生物凭借其第二代连续血糖监测(CGM)产品的国内获批,实现了产品性能和用户体验的显著提升,进一步巩固了其在糖尿病监测领域的市场地位。同时,公司积极拓展国际市场,通过与欧洲经销商合作及推进美国临床试验,为CGM产品的海外放量奠定了基础,预计将持续增强用户粘性并打开新的收入增长空间。

维持“买入”评级与业绩展望

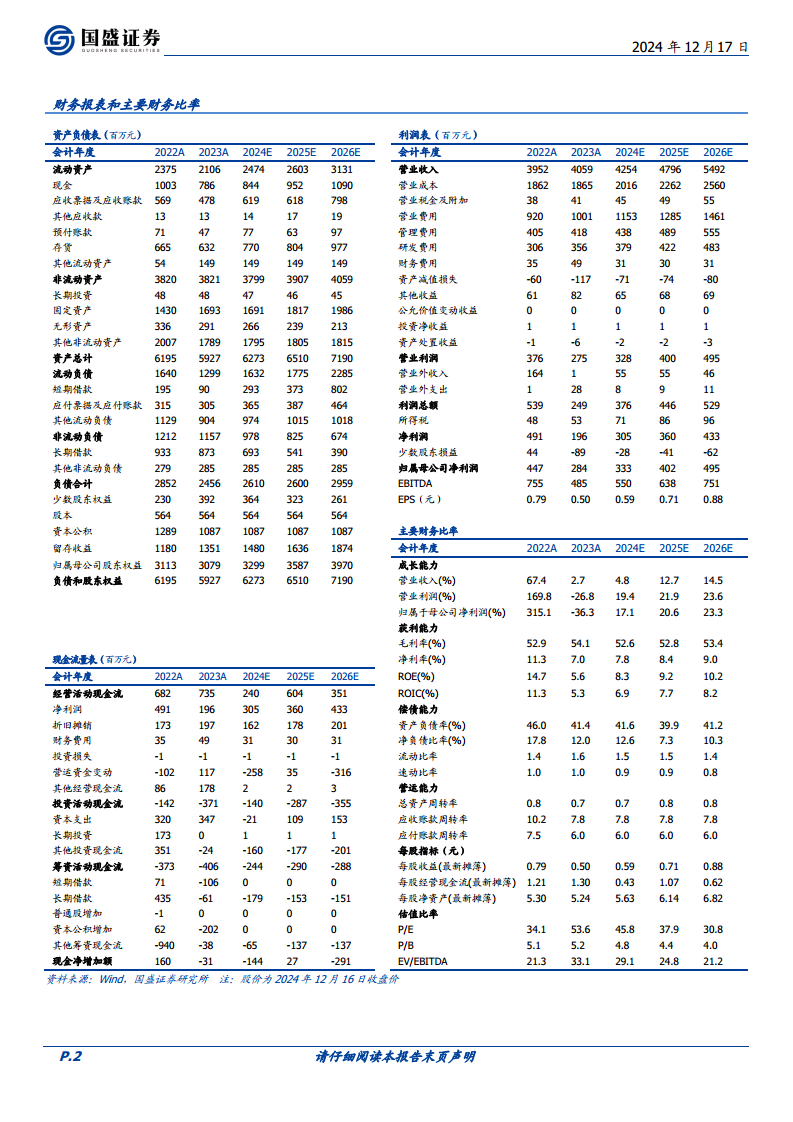

基于公司在产品创新和国际化战略上的积极进展,分析师维持对三诺生物的“买入”评级。预计2024-2026年公司营收将分别同比增长4.8%、12.7%、14.5%,归母净利润将分别同比增长17.1%、20.6%、23.3%,显示出稳健的增长潜力。

主要内容

第二代CGM国内获批,产品性能显著升级

2024年12月16日,三诺生物公告其第二代CGM产品获得国家药品监督管理局(NMPA)III类注册证。新产品包括医院端使用的H6/h6型号(最长使用8天)和家庭使用的i6/i6s/i6Pro型号(最长使用15天),两款产品均无需用户校准。与第一代产品相比,第二代CGM采用一体式植入设计,优化了产品尺寸,显著提升了便携性和舒适性,持续增强了用户粘性。该产品仍沿用第三代直接电子转移技术,具备低电位、不依赖氧气、干扰物少、稳定性好和准确度高等技术优势。

CGM国际化取得重大突破,欧洲市场加速放量

2024年12月3日,三诺生物宣布其全资子公司三诺香港与A. MENARINI DIAGNOSTICS S.r.l.签署经销协议,将在欧洲超过20个国家和地区以联合品牌方式独家经销公司的CGM定制型号。目前,公司CGM产品已在中国、印尼、欧盟、英国、泰国、马来西亚等多个国家和地区获批注册证,并于2024年初开启线上销售。此外,公司CGM在美国的临床试验进展顺利,已进入收官阶段,有望凭借Trividia和PTS的商业资源和零售渠道实现海外市场放量。

深化海外市场本土化服务,收入空间逐步打开

三诺生物通过子公司PTS和Trividia积极开拓欧美市场,并在越南、菲律宾、印度尼西亚、印度、孟加拉、泰国设立分子公司,产品销售覆盖135个国家和地区,在85个国家与地区完成产品注册。公司还积极发展跨境电商业务,拥有多语种独立自建网站,并在eBay、Amazon、Shopee、Lazada等第三方国际平台开设店铺,在欧洲、东南亚等线上商城占据头部市场份额。公司在欧洲、北美、东南亚等17个国家拥有合作海外仓,实现了物流本地化,进一步深化了海外市场本土化服务。

盈利预测与投资建议

分析师预计三诺生物2024-2026年营业收入分别为42.54亿元、47.96亿元、54.92亿元,分别同比增长4.8%、12.7%、14.5%。归母净利润分别为3.33亿元、4.02亿元、4.95亿元,分别同比增长17.1%、20.6%、23.3%。对应PE分别为46X、38X、31X。基于公司产品迭代和海外市场拓展的积极进展,维持“买入”评级。

风险提示

报告提示的风险包括国内CGM竞争加剧、海外临床及销售不及预期以及海外子公司亏损风险。

总结

三诺生物凭借第二代CGM产品的国内获批,显著提升了产品竞争力与用户体验。同时,公司通过与欧洲经销商的合作以及美国临床试验的顺利推进,在全球市场尤其是欧洲和美国取得了重大突破,为CGM产品的海外放量和收入增长奠定了坚实基础。分析师预计公司未来三年营收和净利润将保持稳健增长,并维持“买入”评级,但需关注国内市场竞争和海外业务拓展的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用