中心思想

业绩承压下的战略转型

创业慧康在2024年前三季度面临归母净利润同比显著下滑的业绩压力,但公司通过费用控制实现了整体费用率的下降。同时,公司坚定推进“慧康云”战略,医疗行业收入保持稳健增长,并积极深化新一代核心产品HI-HIS的推广,为未来发展奠定基础。

数据与AI赋能未来增长

公司将数据服务与人工智能(AI)创新视为核心增长引擎。通过子公司成为数据交易所会员,推动AI产业集群发展;BSoftGPT大模型通过国家备案,并与杭州市人工智能计算中心合作;AI产品“医卫Copilot”获得华为昇腾认证,显示公司在AI医疗应用领域的领先布局。此外,与华为鸿蒙的深度合作,发布鸿蒙版医疗APP,进一步巩固了其在医疗信息化生态中的地位。

主要内容

2024年前三季度业绩概览

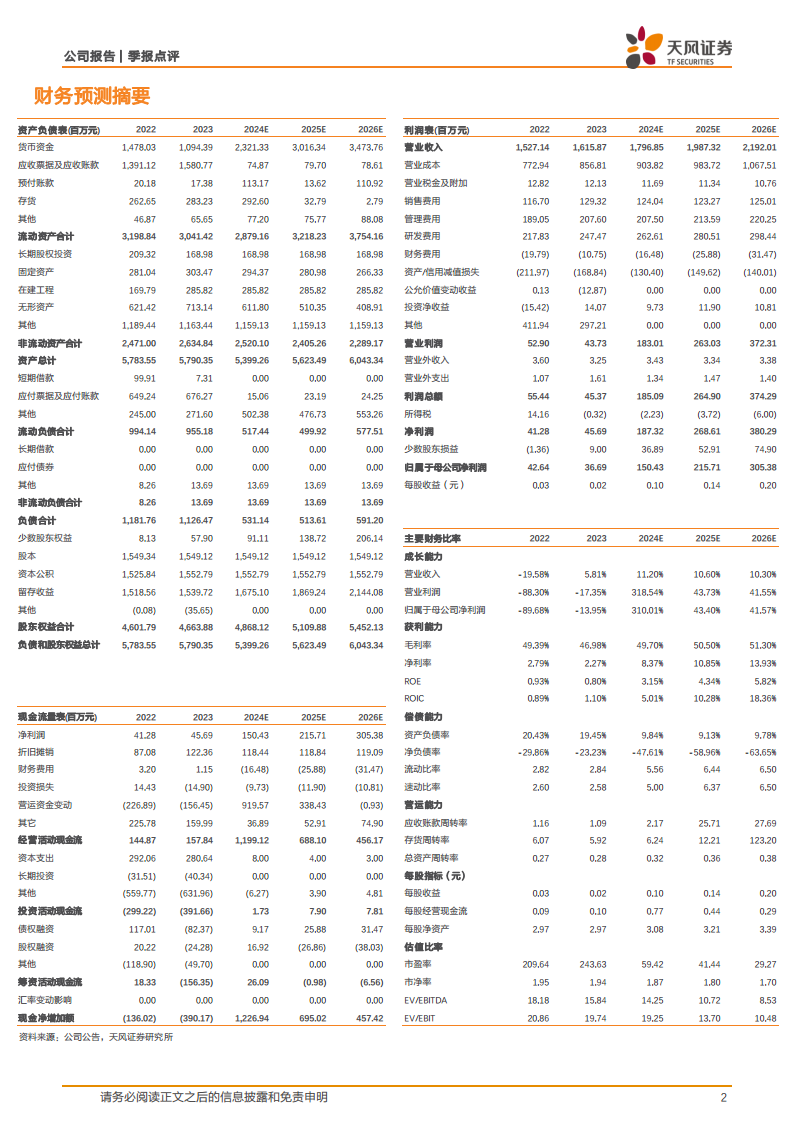

公司2024年前三季度实现收入11.69亿元,同比增长1.01%;归母净利润0.53亿元,同比下降42.27%;扣非净利润0.50亿元,同比下降40.98%。其中,第三季度单季收入4.42亿元,同比下降2.35%;归母净利润0.25亿元,同比下降62.33%;扣非净利润0.25亿元,同比下降62.42%。尽管业绩承压,公司前三季度整体费用率同比减少2.96个百分点至35.48%,其中销售、管理、研发费用率分别同比减少0.77、1.02、0.62个百分点。

医疗业务稳健增长与核心产品推广

公司坚定推进“慧康云”战略,医疗行业收入稳健增长。2024年前三季度,医疗行业营收达到11.21亿元,占总营收比重超过95.89%,同比增长6.19%。报告期内,公司新签了20个千万级订单,并成功帮助7家医院通过了电子病历五级及以上评审。新一代产品HI-HIS持续深化推广,目前在建项目数量已达71个,其中三级医院占比超过70%。

数据治理与AI医疗创新进展

在数据方面,公司子公司杭州慧康互联科技有限公司成为广州数据交易所会员,将合作推动人工智能产业集群发展。在AI方面,公司的BSoftGPT大型模型已通过国家互联网信息办公室的“深度合成服务算法”备案。公司与杭州市人工智能计算中心建立了算力服务与创新合作,促进AI与大数据在医疗健康领域的广泛应用。此外,公司的AI产品“医卫Copilot”通过了华为昇腾AI框架及硬件兼容性认证,成为首家医卫核心系统供应商。

深化与华为合作,布局鸿蒙生态

公司已成为医疗卫生行业首批获得鲲鹏原生开发认证的信息化厂商。研发团队与华为鸿蒙研发团队紧密合作,完成了健康桐乡APP原生鸿蒙版本的所有功能建设与应用上架发布。该APP整合了桐乡全市的健康医疗服务资源,提供一站式便民惠民健康服务。

投资评级与未来展望

基于对公司未来发展的判断,预计公司2024-2026年归母净利润分别为1.50亿元、2.16亿元、3.05亿元(此前预测2024年为5.23亿元,已根据2023年业绩下滑影响进行调整),对应PE分别为60倍、42倍、30倍。考虑到后续医疗信息化需求有望修复,电子病历有望助力复苏加速,维持“买入”评级。

潜在风险因素

报告提示的风险包括医疗IT需求修复不及预期、项目推进不及预期以及技术创新不及预期。

总结

创业慧康在2024年前三季度面临短期业绩压力,归母净利润同比下降42.27%,但通过有效的费用控制,整体费用率显著下滑。公司坚定执行“慧康云”战略,医疗行业收入实现6.19%的稳健增长,并成功推广HI-HIS等核心产品。在战略层面,公司积极布局数据服务与AI医疗应用,子公司成为数据交易所会员,BSoftGPT大模型通过备案,AI产品“医卫Copilot”获得华为昇腾认证,并与华为鸿蒙深度合作发布医疗APP,展现了其在技术创新和生态合作方面的领先优势。尽管存在医疗IT需求修复、项目推进和技术创新不及预期的风险,但鉴于医疗信息化需求有望修复,公司维持“买入”评级,预计未来三年归母净利润将实现显著增长。

微信扫一扫-立即使用

微信扫一扫-立即使用