中心思想

业绩显著改善与盈利能力提升

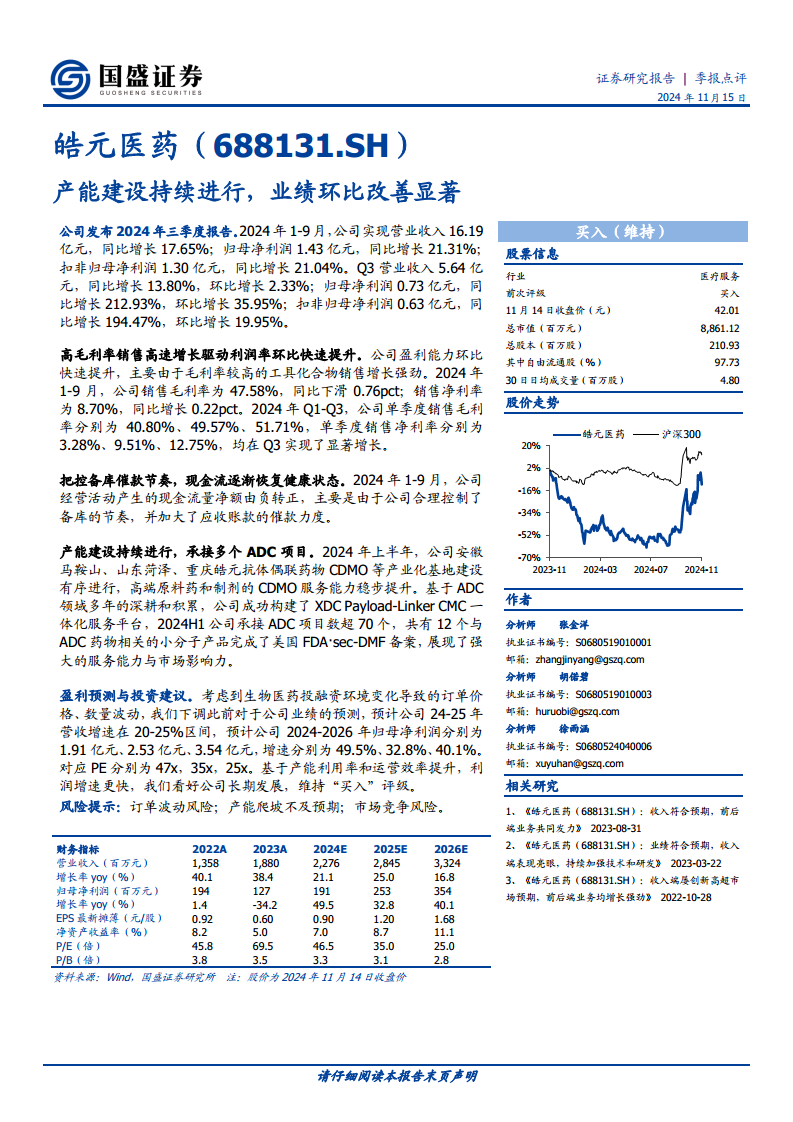

皓元医药2024年第三季度业绩实现显著环比改善,归母净利润同比增长超200%,主要得益于高毛利率工具化合物销售的强劲增长,推动公司销售毛利率和净利率在Q3达到年内高点。

产能扩张与市场竞争力增强

公司持续推进产业化基地建设,稳步提升高端原料药和制剂的CDMO服务能力,特别是在抗体偶联药物(ADC)领域,通过一体化服务平台承接了大量项目并完成多项FDA备案,展现了强大的市场竞争力和未来增长潜力。

主要内容

业绩增长与盈利能力提升

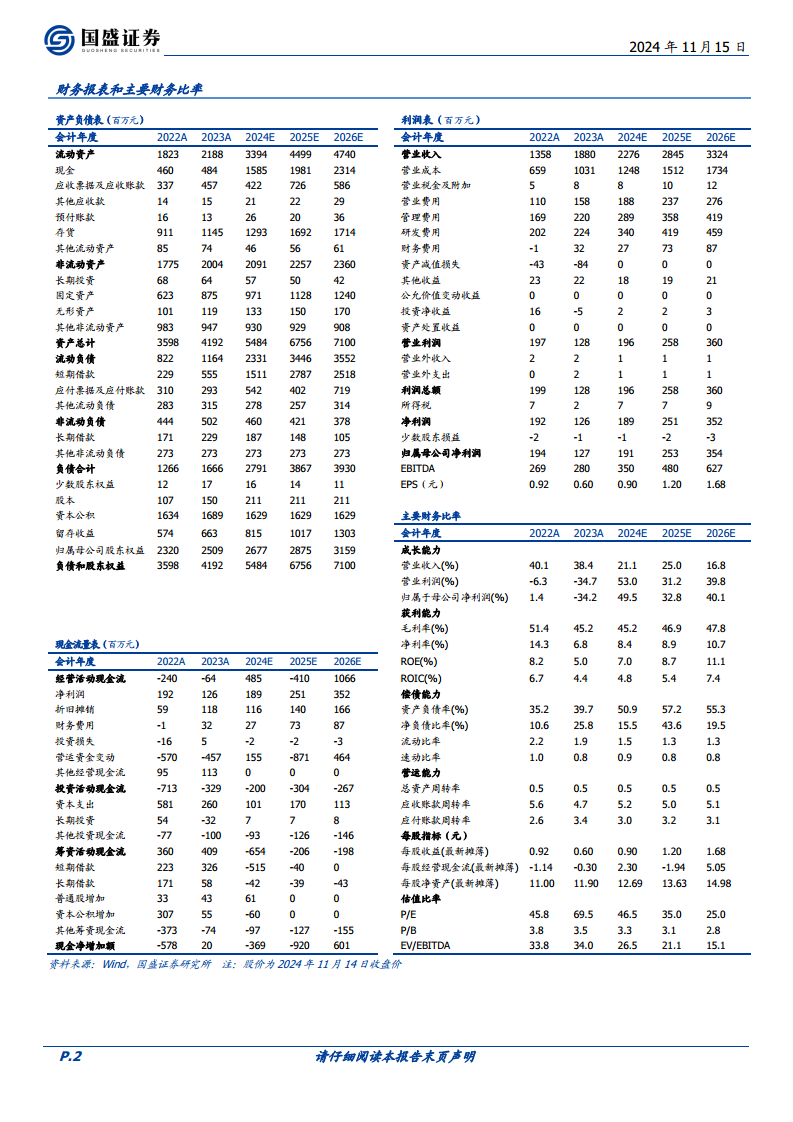

- 2024年前三季度财务表现: 皓元医药2024年1-9月实现营业收入16.19亿元,同比增长17.65%;归母净利润1.43亿元,同比增长21.31%;扣非归母净利润1.30亿元,同比增长21.04%。其中,第三季度营业收入5.64亿元,同比增长13.80%,环比增长2.33%;归母净利润0.73亿元,同比增长212.93%,环比增长35.95%;扣非归母净利润0.63亿元,同比增长194.47%,环比增长19.95%。

- 高毛利率产品驱动利润率: 公司盈利能力环比显著提升,主要得益于高毛利率工具化合物销售的强劲增长。2024年1-9月,公司销售毛利率为47.58%,同比下滑0.76pct;销售净利率为8.70%,同比增长0.22pct。分季度看,Q1-Q3单季度销售毛利率分别为40.80%、49.57%、51.71%,单季度销售净利率分别为3.28%、9.51%、12.75%,均在Q3实现显著增长。

- 现金流状况改善: 2024年1-9月,公司经营活动产生的现金流量净额由负转正,主要原因在于公司合理控制备库节奏并加大了应收账款的催收力度。

战略布局与未来展望

- 产能建设与ADC项目进展: 公司安徽马鞍山、山东菏泽、重庆皓元抗体偶联药物CDMO等产业化基地建设持续进行,高端原料药和制剂的CDMO服务能力稳步提升。基于在ADC领域的深耕,公司已构建XDC Payload-Linker CMC一体化服务平台,2024年上半年承接ADC项目数超过70个,并有12个ADC相关小分子产品完成美国FDA·sec-DMF备案。

- 盈利预测与投资建议: 考虑到生物医药投融资环境变化,分析师下调了公司业绩预测,预计2024-2026年归母净利润分别为1.91亿元、2.53亿元、3.54亿元,增速分别为49.5%、32.8%、40.1%。对应PE分别为47x、35x、25x。基于产能利用率和运营效率提升,以及利润增速加快,维持“买入”评级。

- 风险提示: 订单波动风险、产能爬坡不及预期风险、市场竞争风险。

总结

皓元医药在2024年第三季度展现出强劲的业绩增长和盈利能力改善,这主要得益于高毛利率产品的销售贡献以及有效的现金流管理。公司持续推进产能建设,特别是在ADC领域取得了显著进展,通过一体化服务平台承接了大量项目并获得FDA备案,进一步巩固了其市场地位。尽管分析师下调了短期业绩预测,但基于产能利用率和运营效率的提升,以及未来利润的快速增长潜力,公司长期发展前景依然被看好,维持“买入”评级。投资者需关注订单波动、产能爬坡及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用