中心思想

原料药市场触底回升,结构性机遇显现

本报告核心观点指出,中国医药生物行业的原料药市场在经历下游客户去库存周期后,已于2024年呈现底部企稳并逐步回升的态势。根据国家统计局数据,2024年11月化学药品原料药制造当月同比PPI值首次回升至100.3,结束了自2023年1月以来的下行趋势,较2024年上半年均值95.47显著提升4.83个百分点,表明行业整体价格环境正在改善。

各类产品价格分化与投资机遇

报告详细分析了特色原料药、抗生素、激素及兽药等主要品类的价格走势,揭示了不同产品间的价格分化和结构性投资机遇。高血压和高血脂类特色原料药价格已基本结束下行周期,进入底部震荡磨底阶段,未来有望迎来价格弹性。抗生素类产品价格则呈现高位震荡或持续下行通道,需持续跟踪验证价格拐点。激素类产品上游价格小幅提升,下游产品价格保持稳定。兽药类产品氟苯尼考价格在触底后开始提升,部分企业已面临亏损,预示着产业可能进入供给侧出清阶段。随着下游制剂客户去库存接近尾声并逐步补库,以及专利到期后新原料药品种的持续放量,行业整体处于底部企稳回升状态,建议投资者积极关注行业供给变化,并重点关注仙琚制药、普洛药业、华海药业等相关企业。

主要内容

一、原料药价格底部企稳

- PPI指数回升: 根据国家统计局数据,化学药品原料药制造当月同比PPI指数在2023年1月降至100以下(2023M1为99.60),主要受下游客户去库存影响。2023年全年PPI指数均低于100,并在2023年5月至6月达到最低点94.4。

- 显著提升: 2024年11月,化学药品原料药制造当月同比PPI值首次回升至100.3,较上月增加0.8,较2024年上半年均值95.47提升4.83,显示出显著的企稳回升趋势。

- 市场展望: 报告认为,在较低库存水平下,部分下游制剂企业已开始补库存,叠加专利到期后新原料药品种的持续放量,原料药板块正处于底部企稳回升状态。建议积极关注行业供给变化情况。

二、特色原料药

(一)高血压类产品

- 缬沙坦: 2价格波动较大,2018年末受基因毒杂质事件影响一度涨至1800元/kg,后回落至600-650元/kg。2023年6月至2024年7月维持在720元/kg,2024年8月小幅下降至710元/kg,并在710-720元/kg区间稳定超过一年。

- 厄贝沙坦: 目前价格基本稳定在620-630元/kg。

- 替米沙坦: 2023年第三季度后价格大幅下降,从2023年6月的1200元/kg降至2023年7月的1000元/kg,此后维持在1000元/kg。

- 赖诺普利: 价格自2017年逐步下降,从4500元/kg降至2021年6月的2300元/kg,此后一直维持,2024年12月下降至2100元/kg。

- 马来酸依那普利: 价格自2017年持续提升,从最低490元/kg(2017年6月至9月)提升至2019年末/2020年初约860元/kg。2021年1月回落至800元/kg并维持至2024年10月,2024年12月进一步下降至780元/kg。

(二)高血脂类产品

- 阿托伐他汀钙: 出口价格自2020年8月开始下降,从2020年7月的1800元/kg逐步降至2021年8月的1500元/kg。2023年下半年进一步下降,自2023年7月稳定在1300元/kg并持续至2024年12月。

- 洛伐他汀: 2023年降价明显,从2022年第四季度的560-580元/kg降至2023年1月的350元/kg并维持至2024年7月,2024年8月进一步降至340元/kg。

- 辛伐他汀: 价格呈现缓慢提升态势,从2017年1月的1100元/kg缓慢提升至1600元/kg并维持至2024年12月。

三、抗生素产品

- 分类概述: 抗生素主要分为β-内酰胺类、氨基糖苷类、四环类、喹诺酮类、酰胺醇类、大环内脂类等。其中,以头孢菌素和青霉素为主的β-内酰胺类抗生素约占全球市场的70%。

(一)头孢类

- 7-ACA: 价格呈现波动向上趋势,从2017年1月的340元/kg提升至2018年初的450-480元/kg,2022年4月进一步提价至550元/kg,后回落至450元/kg。2024年以来小幅提升,2024年1月为450元/kg,2024年4月提升至480元/kg,2024年11月进一步提升至500元/kg。

- 7-ADCA: 价格在2017年至今经历两波明显提价,第一次从2017年上半年的300-320元/kg提升至2017年第四季度的480-500元/kg,后回落至370-390元/kg。第二次提价发生在2021年年中,2021年6月价格为450元/kg,逐步提升至2023年10月的520元/kg并维持至2024年12月。

- 头孢曲松钠: 价格波动与7-ACA类似,2021年第四季度提价明显,从2021年7月的630元/kg提升至2022年2月的850元/kg。2022年9月后有所回落,2024年价格从1月的700元/kg小幅提升至4月的720元/kg。

- 头孢噻肟钠: 价格同样在2021年第四季度提升,从2021年7月的680元/kg提升至2022年1月的820元/kg。2024年其价格基本稳定在750元/kg。

- 头孢氨苄: 价格波动提升,从2017年上半年的300-320元/kg逐步提价至2018年1月的420元/kg。2018年1月至2020年8月基本稳定在380-420元/kg。2021年第一季度降至350-360元/kg后,继续提价至2021年第四季度的400-420元/kg,此后基本保持稳定。2024年稳定在445-450元/kg。

- 头孢羟氨苄: 价格呈现稳步提升趋势,从2017年初的450元/kg稳步提升至2023年10月的550元/kg。2024年依然维持在550元/kg。

- 头孢拉啶: 价格平稳提升,从2017年1月的410元/kg逐步提至2022年5月的220元/kg(此处数据可能存在笔误,应为520元/kg),此后价格在550元/kg左右波动。2024年1月至12月稳定在545-550元/kg。

- 头孢克肟: 价格在2022年第一季度波动明显,从2022年1月的2100元/kg迅速提升至2022年2月的4000元/kg并维持至2022年7月。2022年8月回落至3000元/kg并有所波动。2024年第一季度基本稳定在2500元/kg,4月至12月小幅回落至2400元/kg。

(二)青霉素类

- 6-APA: 价格在2020年第一季度经历一轮明显提价,从2020年1月的140元/kg提价至2022年12月的380元/kg,涨幅高达171%。2023年5月后小幅回落,2024年第一季度基本稳定在330元/kg,2024年7月小幅涨价至350元/kg,2024年11月回落至320元/kg。

- 青霉素工业盐: 涨价幅度同样明显,2020年第三季度价格为80元/BOU,2021-2022年开始明显提价,最高点提升至2022年2月的205元/BOU。2022年8月后回落至180元/BOU。2024年1月价格为160元/BOU,2024年2月开始小幅降价,2024年6月降至120元/BOU,2024年7月提价至150元/BOU并维持至2024年12月。

- 阿莫西林: 涨价节奏基本与其上游6-APA一致,快速提价集中在2021年9月至11月,价格从220元/kg提升至305元/kg。后续价格保持小幅震荡上行。2024年1月价格为320元/kg,2024年2月开始下降至300元/kg并维持至2024年12月。

- 氨苄西林: 提价集中在2021年4月至11月,价格从200元/kg提升至305元/kg,此后在高位震荡。2024年1月价格为320元/kg,2024年2月开始下降至300元/kg并维持至2024年12月。

(三)碳青霉烯类

- 4-AA: 作为培南类药物的起始物料,其价格在2018年波动较大,受响水事件影响从2017年的880-900元/kg提升至1500-1800元/kg,并在1500元/kg以上价格持续到2022年5月。2023年下半年震荡下行,2024年小幅震荡下行,2024年1月为1400元/kg,2024年2月降至1000元/kg,2024年7月降至720元/kg,2024年8月进一步下降至700元/kg,目前价格基本探底企稳。

四、激素类产品

- 双烯醇酮醋酸酯: 作为甾体药物重要原料,受雄烯二酮等应用日益广泛影响,市场需求持续下滑,价格呈现下降趋势。然而,2023年7月价格为90万元/吨后持续上行,于2024年4月突破100万元/吨,2024年12月进一步提升至113万元/吨。

- 黄体酮: 价格长期保持稳定,区间在1800-2300元/kg。目前价格处于历史中位数水平,为1900元/kg。

- 氢化可的松: 2017-2021年价格保持稳定,2022年开始提价,从2022年3月的3000元/kg提升至2022年6月的3800元/kg,2023年6月进一步提升至5800元/kg。2024年1月至12月价格稳定在5500-5600元/kg。

五、兽药类产品

- 氟苯尼考: 受合成生物学冲击,价格从2021年第四季度持续下行,从2021年10月的最高价725元/kg持续下行至2024年9月的180元/kg。2024年10月价格开始上行,2024年12月价格为194元/kg。综合考虑生产制造成本,部分企业已进入亏损运行状态,预计产业有望进入供给出清环节。

六、投资建议

- 市场判断: 2024年,下游制剂客户去库存已进入尾声,多数客户恢复正常备货,部分客户开始逐步补库。叠加专利到期后新原料药品种的持续放量,医药生物板块处于底部企稳回升状态。

- 关注重点: 报告强调,原料药各品类价格仍较大程度受到供给影响,建议积极关注行业供给变化情况。

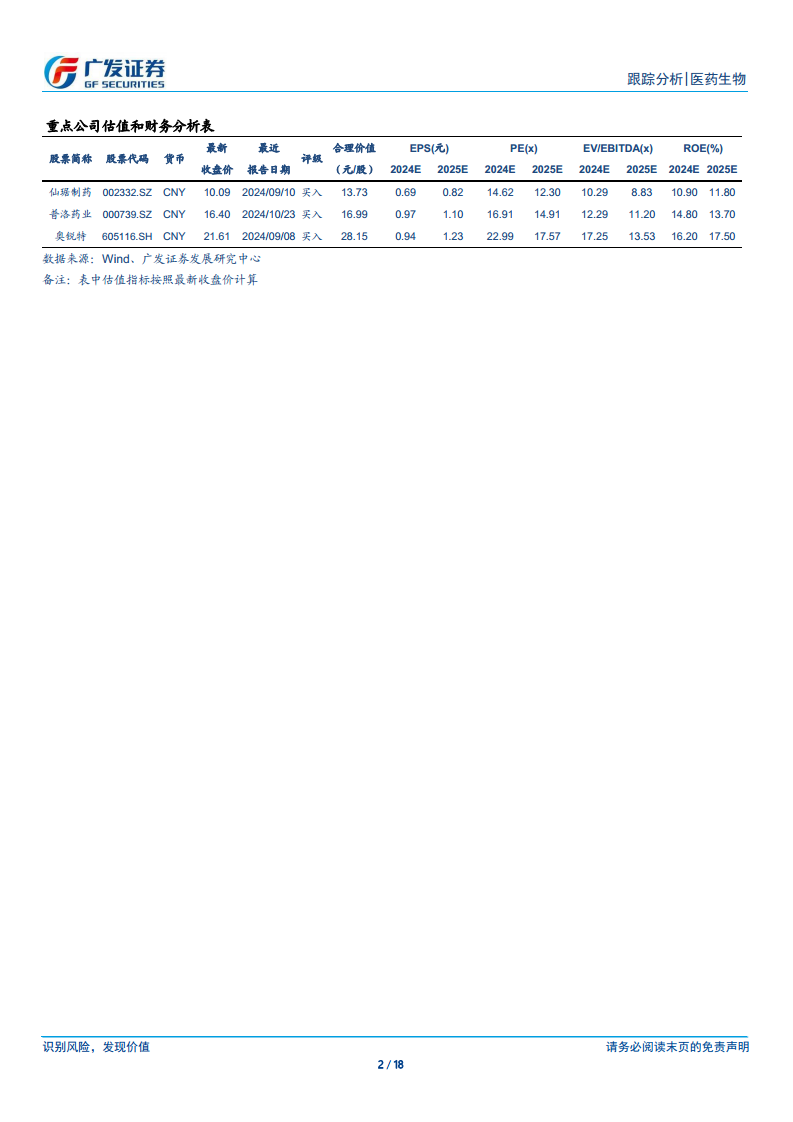

- 推荐公司: 建议关注仙琚制药、普洛药业、华海药业、天宇股份、奥锐特、奥翔药业等。

七、风险提示

- 市场竞争风险: 全球原料药及中间体产业向中国等发展中国家转移,导致国内存在重复建设、同质化竞争问题,部分中间体产品产能过剩,可能加剧行业竞争压力,对整体利润水平造成负面影响。

- 环保风险: 国家对环境保护工作日益重视,环保标准不断提高。若未来环保政策进一步收紧,可能导致相关公司经营成本增加。

- 行业产业政策风险: 《抗菌药物临床应用管理办法》及《抗菌药物临床应用指导原则(2015年版)》等政策旨在规范抗生素合理用药,限制医院滥用抗生素。这些监管措施已对终端用量产生影响,未来政策若进一步调整,可能对抗生素中间体的生产、销售产生影响。

总结

本报告对医药生物行业原料药市场进行了深入分析,指出在经历下游去库存周期后,行业整体已于2024年触底企稳并呈现回升态势,主要体现在化学药品原料药制造PPI指数的显著回升。报告通过详尽的数据和趋势分析,揭示了特色原料药、抗生素、激素和兽药等主要品类价格走势的分化特征。高血压和高血脂类特色原料药价格已进入底部震荡阶段,预示着未来价格弹性;激素类产品上游价格小幅提升,下游稳定;兽药类氟苯尼考价格触底回升,可能引发供给侧出清。然而,抗生素类产品价格仍面临高位震荡或下行压力。鉴于下游补库需求和新原料药品种的放量,行业整体向好,但市场竞争、环保政策和产业政策变化仍是需要关注的重要风险因素。报告建议投资者积极关注行业供给变化,并推荐了仙琚制药、普洛药业等具有潜力的公司。

微信扫一扫-立即使用

微信扫一扫-立即使用