中心思想

医保数据共享:商业健康险发展新引擎

国家医保局正积极推动医保平台与商业健康险的深度融合,通过实现医保数据的有效共享,将为商业健康险的产品创新、精准定价、风险管理以及客户服务体验带来革命性提升,从而赋能其长期高质量发展。

保险行业:多重利好下的投资新机遇

在医保赋能的政策红利下,商业健康险市场展现出强劲的增长势头。同时,保险行业在负债端成本优化、资产端收益改善的预期,以及当前历史低位的估值水平和公募基金的低持仓,共同预示着行业具备攻守兼备的投资价值。

主要内容

医保平台赋能商业健康险:政策与实践

政策驱动:医保数据共享深化合作

2024年11月7日,国家医保局召开座谈会,邀请中国人寿、中国人保、太保寿险等十家主要保险机构,深入探讨全国统一医保系统平台和大数据如何赋能商业健康保险发展。会议明确指出,要充分发挥医保系统全国统一、广泛覆盖、标准规范以及医保大数据规模大、结构好、更新快的优势,积极推动商业健康险加快发展,以完善“1+3+N”多层次医疗保障体系。会议还强调,将逐一梳理并解决保险机构在对接模式、费用成本、公平竞争、标准应用、数据安全、授权便捷性等方面提出的关键问题,确保医保平台赋能工作的扎实稳妥推进。

信息交互:产品创新与风险管理基石

医保平台与保险机构的合作深化,首先体现在信息共享层面。数据资源是保险产品开发定价和后续风险管理的核心基础。若医疗、医保数据能够与保险公司充分共享,保险公司将能够基于更精准的数据进行产品开发和定价,例如,针对带病体人群设计更具创新性和个性化的商业健康险产品。这一方向与国家政策高度契合,国务院在《关于加强监管防范风险推动保险业高质量发展的若干意见》(即第三个“保险国十条”)中明确提出“探索推进医疗保障信息平台与商业健康保险信息平台信息交互”。此外,中国银保信已于2024年10月28日召开培训交流会,宣告医保商保信息平台“总对总”对接已实现,预示着医保信息共享平台的行业应用将分批次展开。

流程优化:提升客户服务与效率

医保平台赋能的另一重要方面是助力理赔直付等流程的优化。当前,各家保险公司虽已积极探索与医院等医疗机构建立直付、快赔模式,但仍面临合作机构范围有限、系统对接繁琐等挑战。未来,若保险公司能够自上而下接入医保系统,将有望实现医保与商保的一站式理赔结算,这将极大改善客户服务体验,简化理赔流程,同时也能有效减少医疗费用造假等问题,提升整体运营效率。

支付地位:强化成本管控能力

医保与商保体系的融合,还将提升保险资金在医疗支付结算中的地位。目前,部分商业健康险(特别是医疗险)盈利表现不佳,主要原因在于保险公司对赔付支出的管控能力相对较弱。随着医保平台的赋能,保险公司有望凭借其作为支付方的优势,更合理地管控医疗行为,从而实现降费减损,改善商业健康险的盈利能力。

商业健康险市场:回暖与增长

保费增速回升,市场份额稳健增长

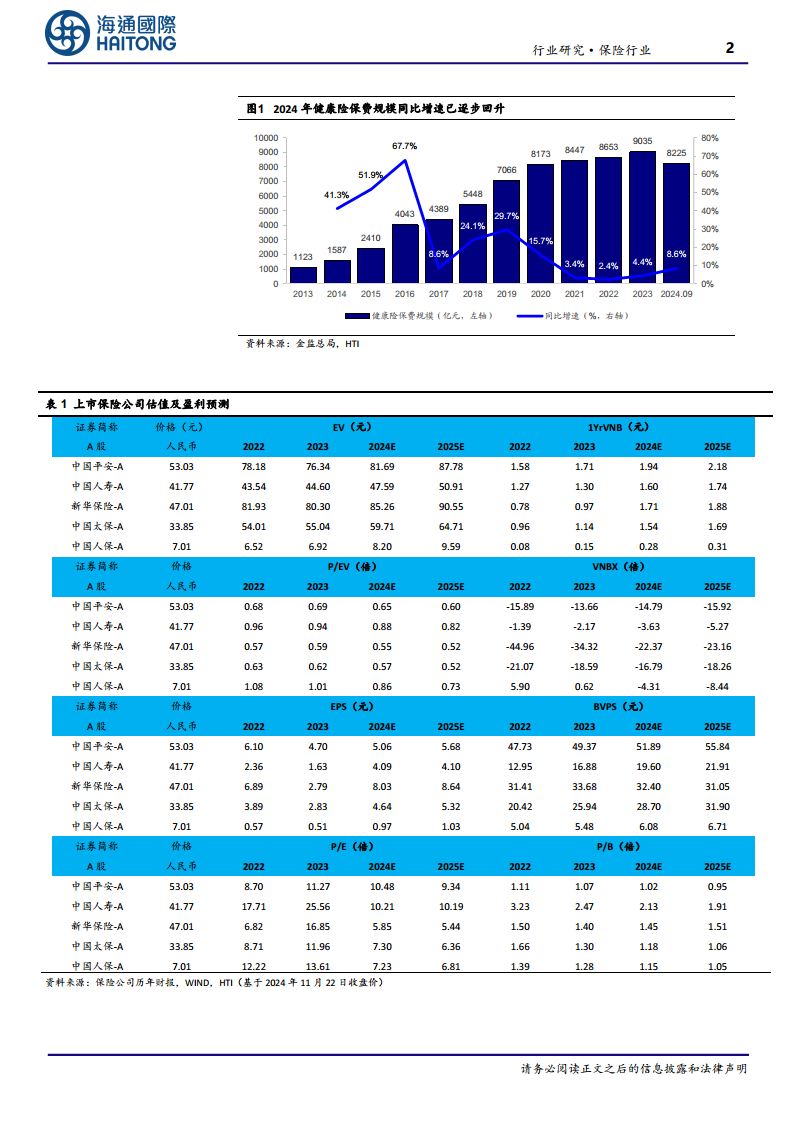

商业健康险市场在经历了一段时期的调整后,保费增速已呈现回暖态势。2018年至2023年期间,健康险保费年均复合增速达到13.5%。尽管2021年之后受重疾险销售疲软影响,健康险保费增速一度承压,但进入2024年以来已有所回升。数据显示,2024年1-9月,健康险保费规模达到8225亿元,同比增长8.6%,占人身险总保费的比重为22%。

万亿市场可期,医疗险占比提升

根据目前的月均保费推算,预计2024年健康险业务规模有望冲击万亿大关,显示出巨大的市场潜力。从健康险业务结构来看,医疗险业务的比重预计将保持上升趋势,这与医保平台赋能的方向也高度契合,预示着医疗险将成为未来商业健康险市场的重要增长点。

保险行业投资机会:攻守兼备

负债与资产端改善,利差压力缓解

保险行业当前面临负债端和资产端双重改善的机会。在负债端,市场储蓄需求依然旺盛,同时监管持续引导险企降低负债成本,预计利差压力将逐渐得到缓解。在资产端,近期十年期国债收益率回落至2.08%左右,但随着国内经济的逐步复苏,长端利率若能企稳或修复上行,将有效缓解保险公司新增固收类投资的收益率压力。此外,地产相关利好政策的持续落地,也有助于缓解险企对投资资产质量的担忧情绪。

估值低位,配置价值凸显

当前公募基金对保险股的持仓仍处于历史低位,市场估值已充分反映了此前的负面因素。截至2024年11月22日,保险板块的估值区间为0.55-0.88倍2024E P/EV,处于历史低位,这使得保险股具备了攻守兼备的投资价值,配置吸引力显著。

风险提示

总结

医保赋能:商业健康险高质量发展新篇章

国家医保局推动医保平台与商业健康险的深度融合,通过数据共享、理赔流程优化和支付地位提升,为商业健康险的创新发展、风险控制和客户体验改善提供了坚实基础。这不仅有助于完善多层次医疗保障体系,也为商业健康险的长期增长注入了强大动力。

行业展望:多重利好下的稳健增长与投资价值

商业健康险市场已呈现积极回暖态势,保费规模有望突破万亿。同时,保险行业在负债端成本优化、资产端收益改善的预期,以及当前历史低位的估值水平,共同构成了行业稳健增长和投资价值凸显的有利局面。尽管存在长端利率下行、股市低迷和新单保费增长不及预期等风险,但整体而言,保险行业在政策红利和市场需求驱动下,具备良好的发展前景和配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用