中心思想

战略性收购拓展高附加值业务

梅花生物通过拟收购日本协和发酵的食品氨基酸、医药氨基酸及母乳低聚糖(HMO)业务,旨在将公司产业链向上游高附加值医药级氨基酸和新型合成生物学产品领域延伸,从而增强其在全球市场的竞争力。

合成生物学平台赋能与市场机遇

此次收购不仅为梅花生物引入了先进的合成生物学精密发酵技术和相关知识产权,还恰逢氨基酸产品价格持续走强,为公司作为行业龙头带来了显著的市场机遇。通过整合新业务和技术,公司将进一步巩固其在合成生物学领域的领先地位。

主要内容

跨境收购协和发酵,深化产业链布局

梅花生物于2024年11月23日发布公告,拟以105亿日元(约合人民币5亿元)收购麒麟控股旗下协和发酵的食品氨基酸、医药氨基酸及HMO业务与资产。协和发酵专注于高质量氨基酸及新型合成生物学产品的开发与生产,截至2024年6月底,其总资产为434.99亿日元,2024年上半年营业收入为84.93亿日元。

此次交易内容广泛,包括协和发酵的上海工厂、泰国工厂及其他海外生产经营实体,以及不低于156亿日元的存货和正常运营资本。同时,公司将获得十余种医药氨基酸的菌种及相关知识产权,以及若干HMO的菌种、生产线、知识产权、注册批文和上市许可。交易完成后,梅花生物的氨基酸产品管线将显著增加,涵盖精氨酸、组氨酸、丝氨酸、瓜氨酸、鸟氨酸和羟脯氨酸等,实现向高附加值医药级氨基酸市场的延伸。此外,公司将新增HMO产品管线,包括2'-FL、3'-SL、6'-SL,并引入合成生物学精密发酵平台生产能力。通过利用获得的三十项与氨基酸及HMO业务相关的专利,公司将优化生产菌种及工艺技术,增强全球知识产权布局,并加快海外市场拓展步伐。

氨基酸市场回暖,龙头企业受益

2024年四季度以来,主要氨基酸产品价格持续走强。截至2024年11月22日,98%赖氨酸价格为11400元/吨,较10月初上涨750元/吨;70%赖氨酸价格为5300元/吨,较10月初上涨300元/吨。苏氨酸价格达到12300元/吨,较10月初上涨850元/吨;缬氨酸价格为13900元/吨,较10月初上涨1250元/吨。市场数据显示,赖氨酸和苏氨酸的出口订单依然向好,厂家报价坚挺,现货供应偏紧。味精和黄原胶价格已处于底部,其中味精价格自10月初底部回升80元/吨至7140元/吨。同时,玉米、豆粕等原材料价格有所下降,分别较10月初下降43元/吨和170元/吨,有利于降低生产成本,提升公司盈利空间。

新项目稳步推进,巩固合成生物学优势

梅花生物2024年新增项目包括通辽味精扩产及技改项目、新疆异亮氨酸技改项目、黄原胶工艺提升项目等,这些项目正依据规划有序建设,预计于2024年下半年投产试车。吉林赖氨酸项目已完成立项公示,显示公司产能扩张计划的稳步推进。公司持续推进海外选址考察工作,在饲料氨基酸、食品添加剂、医药氨基酸、胶体多糖等多个领域进行战略布局。梅花生物重点梳理生物基础技术和精密发酵方向的技术与产品机会,旨在通过布局先进生产研发技术和新型产品,助力公司向平台型企业转型,持续打造合成生物学领域的领军企业。

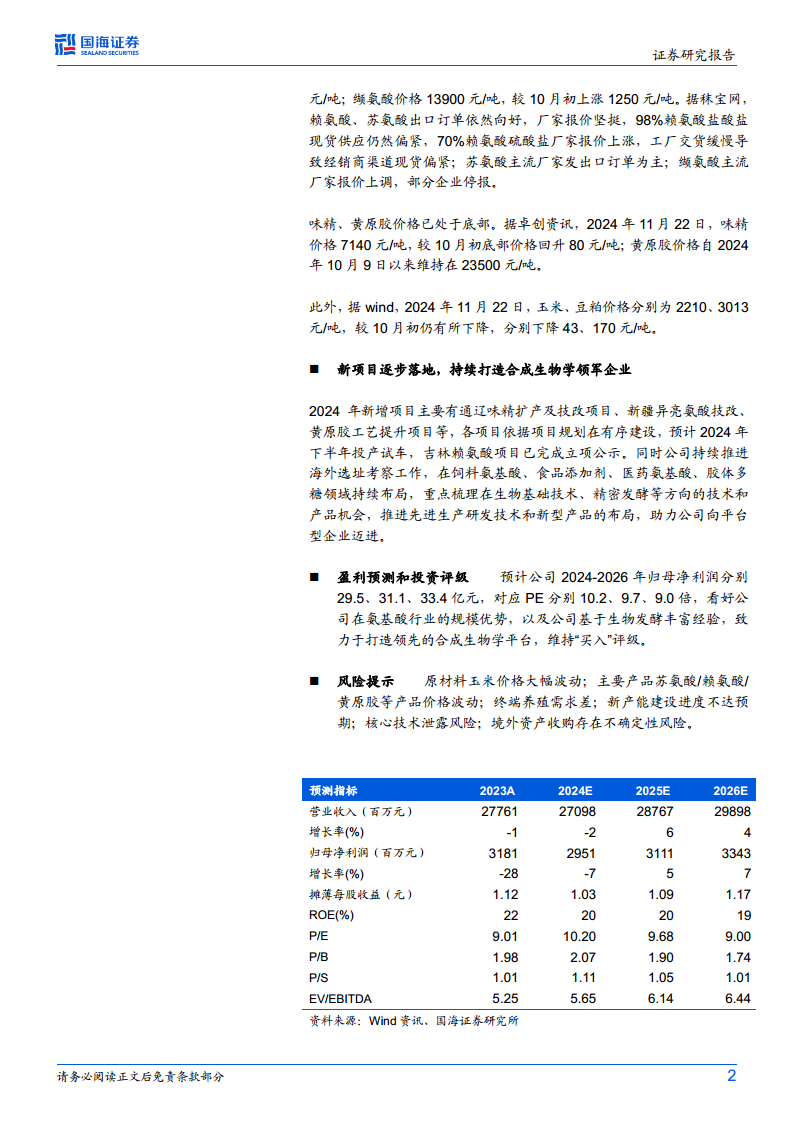

盈利预测与投资评级

国海证券预计梅花生物2024-2026年归母净利润分别为29.5亿元、31.1亿元和33.4亿元,对应PE分别为10.2倍、9.7倍和9.0倍。基于公司在氨基酸行业的规模优势以及致力于打造领先合成生物学平台的潜力,分析师维持“买入”评级。

主要风险提示

报告提示了多项风险,包括原材料玉米价格大幅波动、主要产品(如苏氨酸、赖氨酸、黄原胶)价格波动、终端养殖需求不佳、新产能建设进度不达预期、核心技术泄露风险以及境外资产收购存在不确定性风险。

总结

梅花生物通过拟收购日本协和发酵的高附加值氨基酸及HMO业务,成功拓展了其在医药级氨基酸和合成生物学领域的产业链布局,引入了先进技术和全球知识产权。在当前氨基酸产品价格走强、原材料成本下降的市场环境下,公司作为行业龙头有望持续受益。同时,梅花生物积极推进新项目建设和海外布局,致力于打造领先的合成生物学平台型企业。尽管面临原材料价格波动、产品价格波动、市场需求及新产能建设等风险,但分析师仍基于其规模优势和发展潜力,维持“买入”评级,预计未来三年归母净利润将稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用