中心思想

核心产品线驱动增长

和黄医药凭借其核心产品赛沃替尼、呋喹替尼和索乐匹尼布在全球市场取得显著进展。赛沃替尼成功续约国家医保且未降价,同时在美国即将申报上市,展现出同类最佳潜力。呋喹替尼在海外市场持续放量,已获多国批准并被纳入NCCN指南,为公司带来可观的销售收入和里程碑付款。索乐匹尼布作为潜在的同类最佳Syk抑制剂,其亮眼的临床数据预示着巨大的市场潜力。

国际化战略与盈利展望

公司积极推进产品的国际化战略,多款药物在欧美及亚洲市场获得上市批准或进入关键临床阶段,有效打开了海外市场空间。基于核心产品的市场表现和国际化进程,分析师维持了对和黄医药的“买入”评级,并预测公司将在2025年实现盈利,成长确定性较高。

主要内容

赛沃替尼:医保续约与国际报产

- 医保续约与价格稳定:赛沃替尼成功按现行条款续约国家医保药品目录,且在医保谈判中未降价,确保了其在国内市场的竞争力。

- 美国上市申报在即:针对二线EGFRm+ MET驱动的非小细胞肺癌(NSCLC)的海外II期注册临床试验达到预设指标,数据显示出高且具有临床意义的客观缓解率(ORR),具备同类最佳潜力,预计2024年年底前有望在美国申报上市。

- 国内临床进展:国内治疗二线MET扩增的EGFR TKI难治性NSCLC(SACHI研究)预计2024年下半年完成患者入组;国内针对MET扩增的三线胃癌注册II期临床试验正在入组中。

呋喹替尼:海外市场持续放量

- 美国市场突破:呋喹替尼是美国近10年来获批的第一款也是唯一一款针对三线转移性结直肠癌(mCRC)的小分子靶向药,并已写入NCCN指南,确立了其在关键市场的地位。

- 全球多国获批:该药已陆续在欧盟、瑞士、加拿大、英国、澳大利亚、阿根廷、新加坡和日本获批上市,国际化进程显著。

- 销售业绩与里程碑付款:今年前三季度,武田实现呋喹替尼海外净销售额2亿美元,和黄医药也将收到首个商业里程碑付款2千万美元,显示出强劲的商业化能力。

索乐匹尼布:潜在同类最佳与临床进展

- 市场潜力巨大:国内ITP(免疫性血小板减少症)存量患者预计2027年有望超过30万人,其中67%患者进入二线治疗,创新疗法有限,竞争格局良好。

- 中国临床数据亮眼:索乐匹尼布针对二线ITP的中国注册III期临床结果显示,在基线中75%患者前线使用过TPO类药物的情况下,持续应答率高达48%。

- 长期治疗效果显著:2024年ASH会议更新的长期治疗数据显示,长期持续应答率为59.8%,有望成为ITP患者新的治疗选择。

- 国内外临床同步推进:国内申报上市的审评目前处于暂停状态,公司正在准备新的数据,管理层表示这是滚动递交的正常流程,预计新数据提交后约3个月审评将继续进行。美国剂量优化I期临床试验正常进行中。

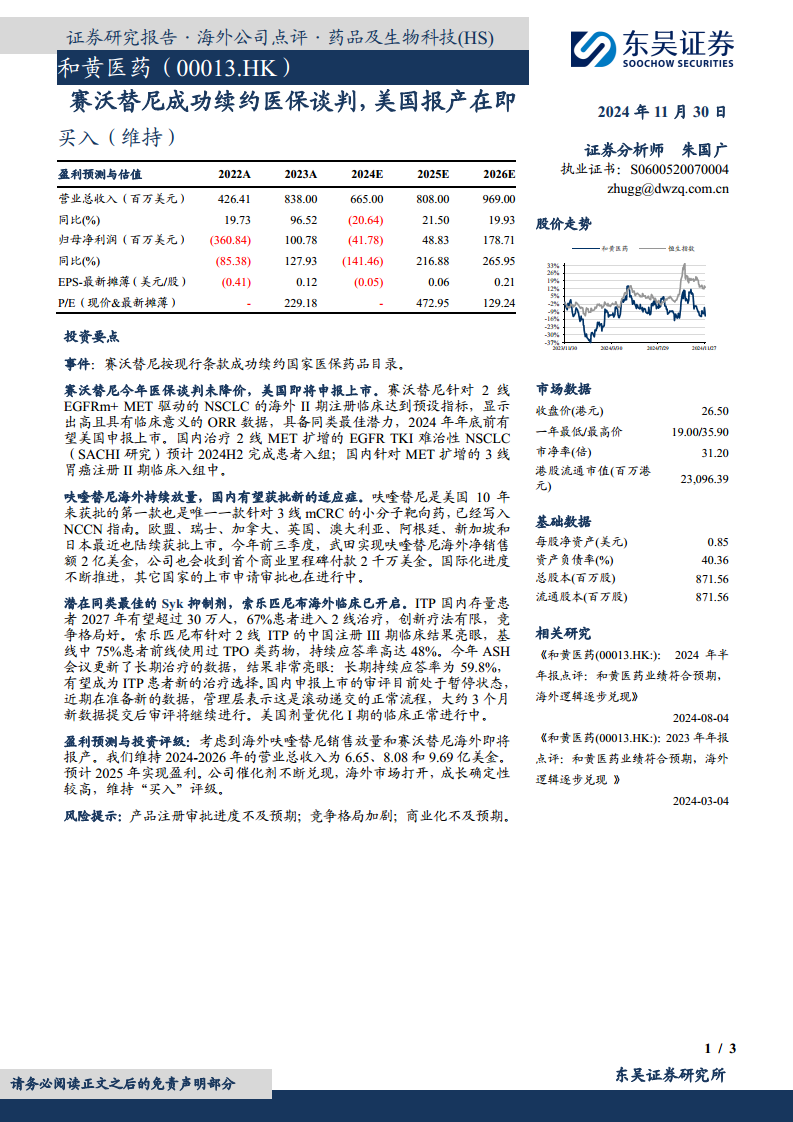

盈利预测与投资评级

- 营收预测维持:考虑到海外呋喹替尼销售放量和赛沃替尼海外即将报产,分析师维持和黄医药2024-2026年的营业总收入预测分别为6.65亿美元、8.08亿美元和9.69亿美元。

- 盈利能力改善:预计公司将在2025年实现盈利,归母净利润预测为48.83百万美元,2026年进一步增至178.71百万美元。

- 投资评级:公司催化剂不断兑现,海外市场打开,成长确定性较高,维持“买入”评级。

- 风险提示:产品注册审批进度不及预期;竞争格局加剧;商业化不及预期。

总结

和黄医药凭借其核心产品赛沃替尼、呋喹替尼和索乐匹尼布在全球市场取得了显著进展。赛沃替尼成功续约医保并即将在美国申报上市,呋喹替尼在海外市场持续放量并获得多国批准,索乐匹尼布则展现出潜在的同类最佳疗效。这些关键产品的市场表现和国际化战略的推进,为公司带来了强劲的增长动力。分析师维持了对和黄医药的“买入”评级,并预测公司将在2025年实现盈利,表明其在海外市场拓展和产品商业化方面的确定性较高。

微信扫一扫-立即使用

微信扫一扫-立即使用