中心思想

业绩稳健超预期,生态健康驱动增长

美团-W在2024年第三季度展现出强劲的财务表现,营业收入和经调整净利润均超出市场预期,显示出公司业务的强大韧性和健康的生态系统。核心本地商业板块利润稳健释放,得益于餐饮外卖的UE(单位经济效益)改善和闪购业务的快速成长。同时,新业务的亏损显著收窄,部分新业务已实现盈利,为公司整体利润增长贡献积极力量。公司通过优化运营效率、提升广告货币化率以及战略性投入,成功实现了利润的稳健增长,并为未来的可持续发展奠定了坚实基础。

核心业务韧性凸显,新业务减亏成效显著

报告强调,美团的核心本地商业,特别是餐饮外卖和到店酒旅业务,展现出强大的市场竞争力和盈利能力。餐饮外卖通过精细化运营和“繁盛计划”等商家扶持政策,实现了健康的供给生态和利润增长。到店酒旅业务在订单量和用户活跃度方面均创历史新高,并通过“神会员”计划和下沉市场拓展,持续挖掘增长潜力。与此同时,新业务的减亏速度超出预期,尤其是美团优选亏损环比收窄,其他新业务整体实现盈利,这表明公司在战略性投入的同时,也注重效率和盈利能力的提升,为公司长期发展开辟了新的增长曲线,如海外市场Keeta的上线。

主要内容

2024年第三季度财务表现概览

营收与利润双超预期

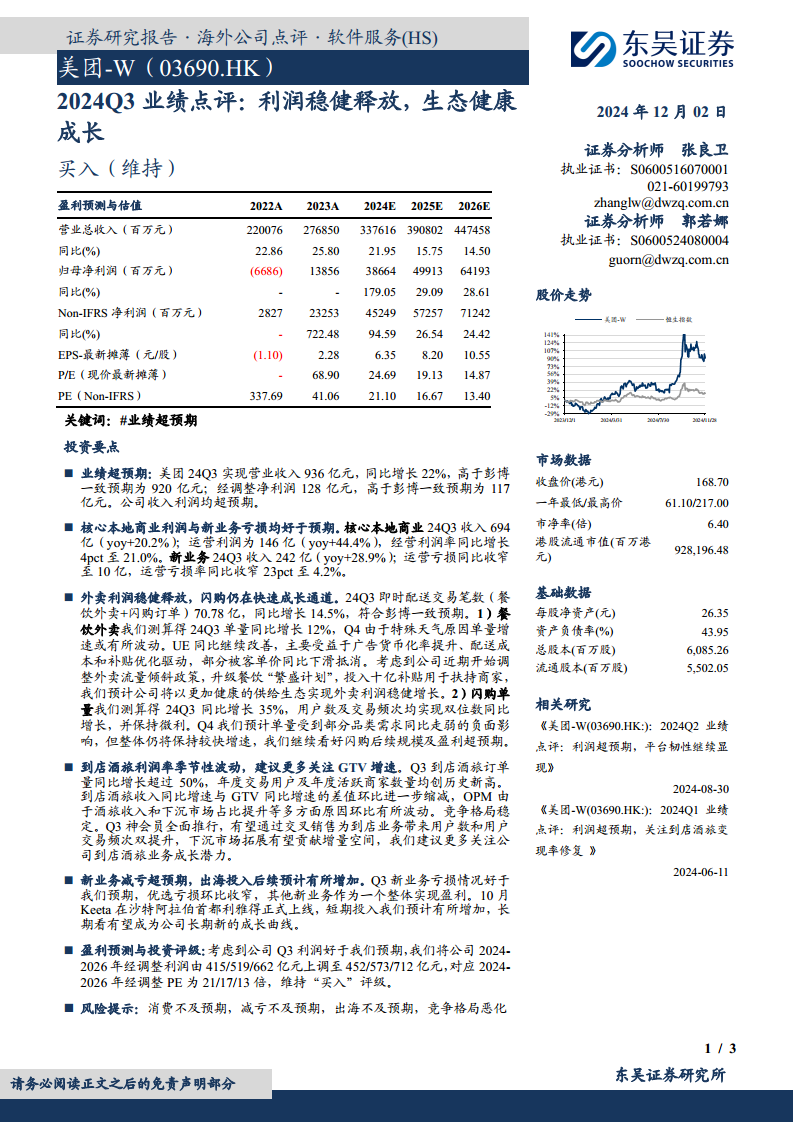

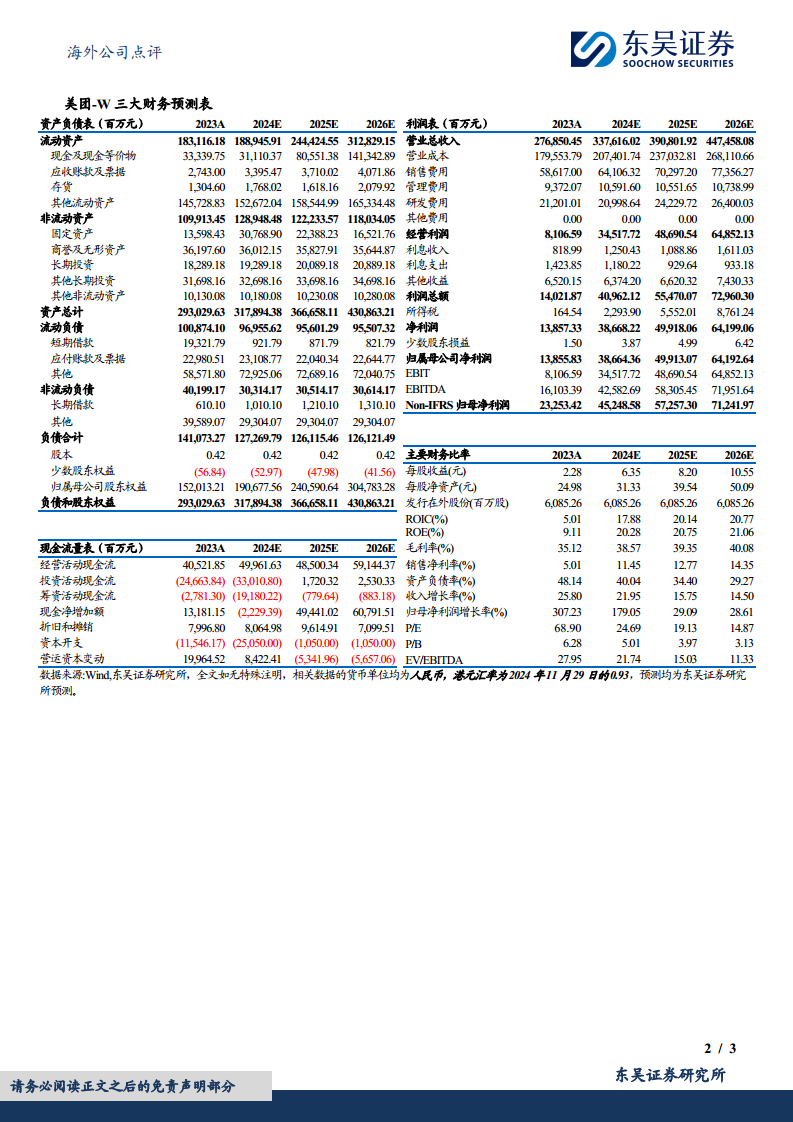

美团-W在2024年第三季度实现了936亿元人民币的营业收入,同比增长22%,高于彭博一致预期的920亿元。经调整净利润达到128亿元人民币,同样超出彭博一致预期的117亿元。这表明公司在收入和利润两方面均表现出色,超出了市场普遍预期。从盈利预测与估值数据来看,公司Non-IFRS净利润预计从2023年的232.53亿元增长至2024年的452.49亿元,同比增长94.59%,显示出强劲的盈利增长势头。

核心本地商业盈利能力提升

核心本地商业在2024年第三季度实现收入694亿元人民币,同比增长20.2%。运营利润达到146亿元人民币,同比增长44.4%,经营利润率同比提升4个百分点至21.0%。这反映出核心本地商业板块在收入增长的同时,盈利能力也得到了显著增强,是公司整体利润增长的主要驱动力。

新业务亏损大幅收窄

新业务在2024年第三季度实现收入242亿元人民币,同比增长28.9%。运营亏损同比大幅收窄至10亿元人民币,运营亏损率同比收窄23个百分点至4.2%。新业务的减亏速度超出市场预期,显示公司在控制成本和提升效率方面的努力取得了显著成效,减轻了对整体利润的拖累。

核心业务板块深度剖析

外卖与闪购:即时配送持续增长与盈利优化

2024年第三季度,美团即时配送交易笔数(包括餐饮外卖和闪购订单)达到70.78亿笔,同比增长14.5%,符合彭博一致预期。

- 餐饮外卖:报告测算Q3单量同比增长12%。单位经济效益(UE)持续改善,主要受益于广告货币化率的提升、配送成本的优化以及补贴策略的调整,部分被客单价同比下滑所抵消。公司近期调整了外卖流量倾斜政策,升级“繁盛计划”,投入十亿补贴扶持商家,旨在通过健康的供给生态实现外卖利润的稳健增长。

- 闪购:报告测算Q3单量同比增长35%,用户数及交易频次均实现双位数同比增长,并保持微利状态。尽管预计Q4部分品类需求可能走弱,但闪购整体仍将保持较快增速,其规模和盈利能力有望超预期。

到店酒旅:交易总额驱动与会员生态建设

2024年第三季度,到店酒旅订单量同比增长超过50%,年度交易用户和年度活跃商家数量均创历史新高。到店酒旅收入同比增速与GTV(交易总额)同比增速的差值环比进一步缩减。运营利润率(OPM)由于酒旅收入和下沉市场占比提升等多方面原因环比有所波动,但竞争格局保持稳定。Q3全面推行的“神会员”计划,有望通过交叉销售为到店业务带来用户数和用户交易频次的双提升。同时,下沉市场的拓展预计将贡献增量空间,公司到店酒旅业务的成长潜力值得关注。

新业务战略布局与减亏进展

优选业务亏损收窄,其他新业务实现盈利

2024年第三季度,新业务的亏损情况好于预期。其中,美团优选的亏损环比收窄,而其他新业务作为一个整体已实现盈利。这表明公司在对新业务进行战略性调整和优化后,其盈利能力正在逐步改善。

海外市场拓展:Keeta的战略意义

2024年10月,美团在沙特阿拉伯首都利雅得正式上线了海外业务Keeta。虽然短期内预计海外投入将有所增加,但从长期来看,Keeta有望成为公司新的长期成长曲线,为美团带来新的增长动力和市场空间。

盈利预测、投资评级与风险提示

盈利预测上调与“买入”评级维持

考虑到公司2024年第三季度利润表现好于预期,东吴证券将公司2024-2026年经调整利润预测由415/519/662亿元上调至452/573/712亿元。对应2024-2026年经调整PE分别为21/17/13倍。基于此,报告维持对美团-W的“买入”评级。

潜在风险因素分析

报告提示了以下风险:

- 消费不及预期:宏观经济环境变化可能导致消费者支出减少,影响公司业务增长。

- 减亏不及预期:新业务的亏损收窄速度可能低于预期,对整体盈利能力造成压力。

- 出海不及预期:海外市场拓展可能面临挑战,投入产出比不达预期。

- 竞争格局恶化:市场竞争加剧可能导致公司市场份额或利润率受损。

总结

美团-W在2024年第三季度展现了卓越的业绩表现,营业收入和经调整净利润均超市场预期,凸显了其核心本地商业的强大韧性和新业务的显著减亏成效。餐饮外卖通过精细化运营和“繁盛计划”实现了利润的稳健释放,而闪购业务则保持快速增长并实现微利。到店酒旅业务在订单量和用户活跃度上均创新高,并通过“神会员”和下沉市场拓展持续挖掘增长潜力。新业务板块的亏损收窄速度超出预期,特别是美团优选亏损环比收窄,其他新业务整体实现盈利,同时海外市场Keeta的上线为公司长期发展开辟了新的增长曲线。鉴于公司稳健的盈利能力和积极的战略布局,分析师上调了盈利预测并维持“买入”评级,尽管仍需关注消费不及预期、减亏不及预期、出海不及预期以及竞争格局恶化等潜在风险。整体而言,美团-W的生态系统健康,增长动力充足,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用