中心思想

业绩稳健增长与集采影响

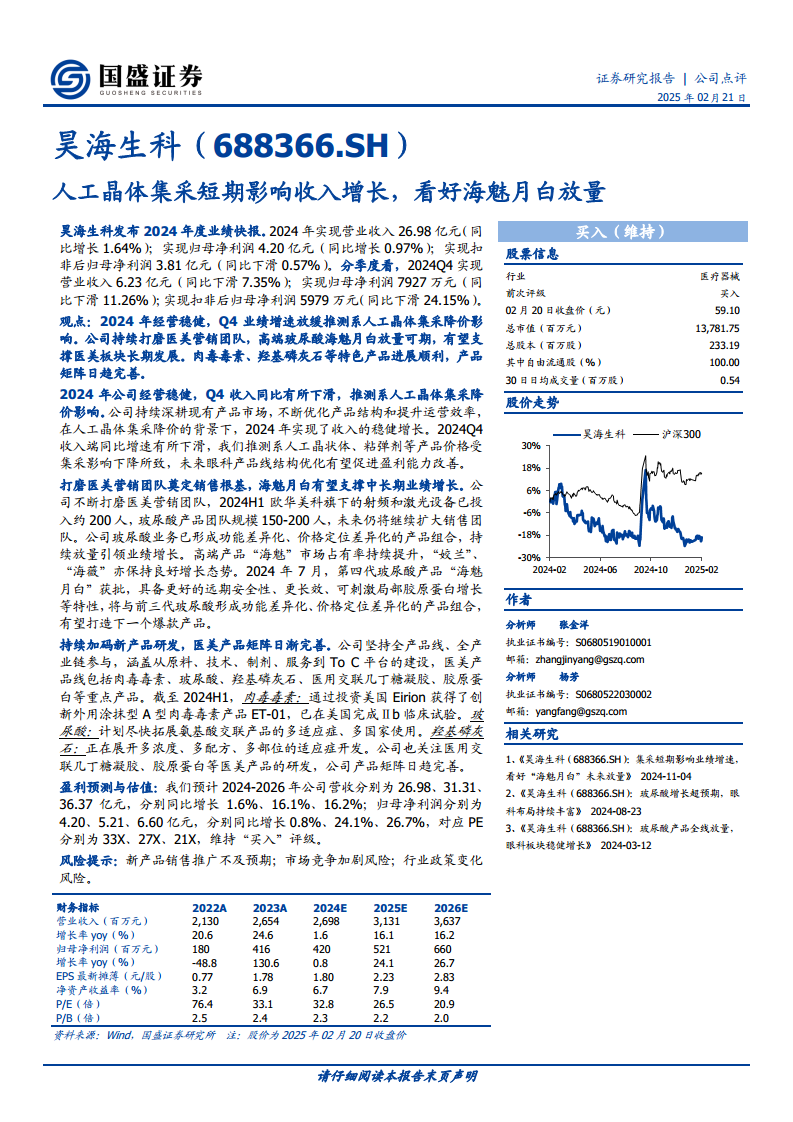

昊海生科在2024年实现了营业收入和归母净利润的稳健增长,分别达到26.98亿元(同比增长1.64%)和4.20亿元(同比增长0.97%)。然而,第四季度业绩增速放缓,营业收入同比下滑7.35%,归母净利润同比下滑11.26%,主要推测系人工晶体集采降价所致。尽管面临集采压力,公司通过优化产品结构和提升运营效率,保持了整体经营的稳定性。

医美业务驱动未来发展

公司持续投入医美营销团队建设,高端玻尿酸产品“海魅”市场份额持续提升,新一代产品“海魅月白”的获批上市,有望成为新的爆款,支撑医美板块的中长期业绩增长。同时,肉毒毒素、羟基磷灰石等特色医美产品研发进展顺利,产品矩阵日益完善,为公司未来发展奠定坚实基础。

主要内容

2024年经营稳健,Q4收入同比下滑推测系人工晶体集采降价影响

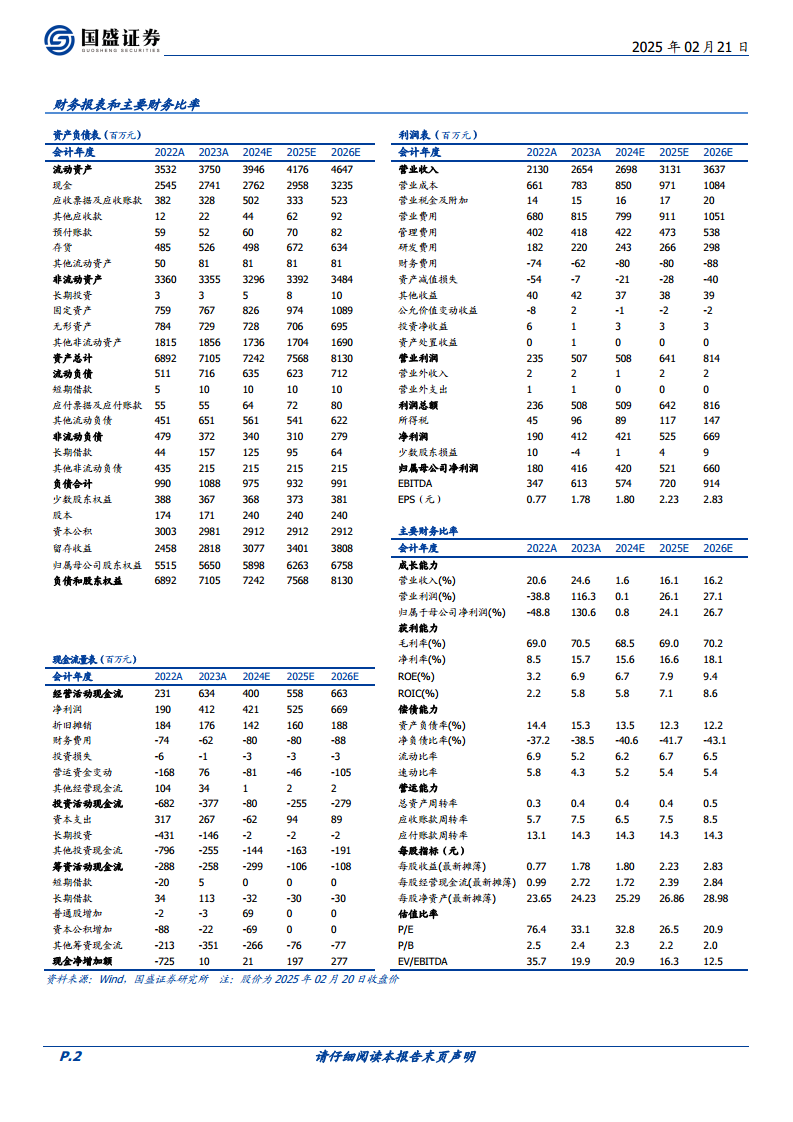

昊海生科发布2024年度业绩快报显示,全年实现营业收入26.98亿元,同比增长1.64%;归母净利润4.20亿元,同比增长0.97%;扣非后归母净利润3.81亿元,同比下滑0.57%。分季度看,2024年第四季度营业收入为6.23亿元,同比下滑7.35%;归母净利润7927万元,同比下滑11.26%;扣非后归母净利润5979万元,同比下滑24.15%。公司在人工晶体集采降价背景下,通过深耕现有产品市场、优化产品结构和提升运营效率,实现了收入的稳健增长。Q4收入下滑主要推测系人工晶状体、粘弹剂等产品价格受集采影响下降所致,未来眼科产品线结构优化有望促进盈利能力改善。

打磨医美营销团队奠定销售根基,海魅月白有望支撑中长期业绩增长

公司持续加强医美营销团队建设,截至2024年上半年,欧华美科旗下的射频和激光设备团队约200人,玻尿酸产品团队规模150-200人,并计划继续扩大销售团队。公司玻尿酸业务已形成功能差异化、价格定位差异化的产品组合,高端产品“海魅”市场占有率持续提升,“姣兰”、“海薇”也保持良好增长态势。2024年7月,第四代玻尿酸产品“海魅月白”获批,其具备更好的远期安全性、更长效、可刺激局部胶原蛋白增长等特性,有望与前三代产品形成互补,打造下一个爆款产品,支撑公司中长期业绩增长。

持续加码新产品研发,医美产品矩阵日渐完善

公司坚持全产品线、全产业链参与,涵盖从原料、技术、制剂、服务到To C平台的建设。医美产品线包括肉毒毒素、玻尿酸、羟基磷灰石、医用交联几丁糖凝胶、胶原蛋白等重点产品。截至2024年上半年,肉毒毒素方面,通过投资美国Eirion获得了创新外用涂抹型A型肉毒毒素产品ET-01,已在美国完成Ⅱb临床试验。玻尿酸方面,计划尽快拓展氨基酸交联产品的多适应症、多国家使用。羟基磷灰石方面,正在展开多浓度、多配方、多部位的适应症开发。公司还关注医用交联几丁糖凝胶、胶原蛋白等医美产品的研发,产品矩阵日趋完善。

盈利预测与估值

根据预测,2024-2026年公司营业收入预计分别为26.98亿元、31.31亿元和36.37亿元,同比增速分别为1.6%、16.1%和16.2%。归母净利润预计分别为4.20亿元、5.21亿元和6.60亿元,同比增速分别为0.8%、24.1%和26.7%。对应的P/E估值分别为33X、27X和21X。基于此,报告维持“买入”评级。

风险提示

公司面临新产品销售推广不及预期、市场竞争加剧以及行业政策变化等风险。

总结

昊海生科在2024年实现了营收和净利润的稳健增长,但第四季度业绩受人工晶体集采降价影响有所放缓。公司通过优化眼科产品结构以改善盈利能力,并持续加大对医美业务的投入。医美营销团队的建设和高端玻尿酸产品“海魅月白”的上市,有望成为公司未来业绩增长的重要驱动力。同时,公司在肉毒毒素、羟基磷灰石等新产品研发方面进展顺利,不断完善医美产品矩阵。尽管面临市场竞争和政策变化风险,但基于其多元化的产品布局和持续的研发投入,公司未来发展潜力值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用